小米已经挡不住了。

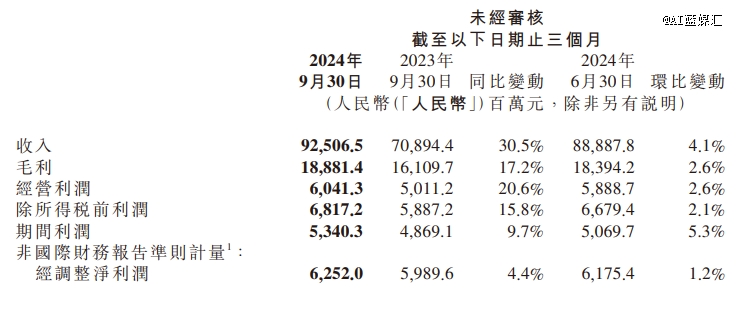

刚刚发布的Q3财报显示,小米集团总营收人民币 925 亿元,同比增长 30.5%;经调整净利润人民币 63 亿元,同比增长4.4%,其中包括智能电动汽车等创新业务经调整净亏损15亿元。

又是高歌猛进的一个季度。

继Q2的“史上最强”财报之后,小米在Q3又上演了一次“史上最强”财报,不断刷新了属于自己的营收纪录。

而这还只是开始。

小米官方口径,同样将此次Q3的业绩定义为“新起点”。

根据Q3财报,本季度,小米智能电动汽车等创新业务收入为97亿元,对应交付量为39790辆。截至9月30日,小米共交付67157辆小米SU7。

而就在今天,雷军宣布小米汽车目前正式交付已超过10万台,提前完成全年目标,并表示将冲刺新目标:全年交付13万台。

这意味着,在Q4还剩一个半月左右的时候,小米SU7的交付量便已经赶上Q3整个季度,同时以预期13万台的冲刺目标来看,小米SU7将在Q4完成超6万的交付。

无疑,小米的业绩将在Q4再次进行一个超级大爆发。

从现有保有订单量,以及产能持续爬坡进展,再加上雷军“车圈顶流”的持续助威下,这基本已经成为既定的事实,谁都挡不住。

汽车毛利提升,Q4或将实现单季盈利

小米自从入局汽车以来,每一步都是在创造历史。

*辆车小米SU7一经面试便成为明星产品,仅用230天便实现生产10万辆,创造新车企10万台最快下线纪录......

不止这些。

根据财报显示,小米智能电动汽车等创新业务的毛利率为17.1%,这同样也是新车企的*表现之一。

作为对比,理想目前汽车销售业务毛利率20.9%(Q2),特斯拉毛利率为19.8%(Q3),小米SU7上市不到一年,毛利率便已经快追上行业*水平。

这自然得益于规模效应的快速起量。

今年Q2,小米SU7交付了2.7万辆车,智能电动汽车等创新业务收入为64亿元,毛利率15.4%,净亏损则达到了18亿元,相当于小米SU7每卖一辆车净亏6.6万。

这成绩已经足够惊人了。要知道,以该方法简单计算,蔚小理早期的单车亏损普遍都在10万以上。

但在Q3,随着产能爬坡,小米SU7一共交付3.98万辆,基于规模效应,毛利率环比提升1.7个点至17.1%,智能电动汽车等创新业务收入为97亿元,净亏损则收窄至15亿元,相当于小米SU7每卖一辆车由Q2的亏损6.6万收窄至亏损3.75万,亏损收窄幅度非常明显。

以13万全年目标计算,小米将在Q4冲刺超6万交付,随着规模的进一步扩大,小米汽车的毛利率将再次提升,很可能就在Q4实现单季盈利了。

手机国内排名上升

强势增长的,还有小米自身的基本盘。

财报显示,Q3,小米的手机×AIoT业务营收为828亿,同比增长16.8%,其中市场比较关注的智能手机业务收入为475亿元,同比增长13.9%。

小米“人车家”战略的整体协同,小米手机显然也受益其中。

一方面是出货量的增长。

Q3,小米智能手机出货量为4300万台,同比增长3.1%,继续以13.8%的市场份额,坐稳全球第三的位置。

而这个增长,正来自于国内。在国内市场,小米手机的出货量持续上升,目前已经爬升至第四位,市场份额同比提升1.2个百分点至14.7%。

熟悉竞争格局的都知道,近几年来,虽说小米手机在全球销量排名很高,但在国内的排名一直处于“其他”位置,很是尴尬。但自从小米造车之后,小米手机在国内的市占率已经连续三个季度稳定爬升。

这当然是雷军非常想看到的。

事实上,目前市场上仅有两家智能手机的市场份额能够稳定爬升,一个是华为,一个就是小米。而对应的,今年以来,其他友商都有不同程度的下滑。

另一方面是,小米手机站稳高端市场。根据财报,Q3在国内,小米高端手机出货量在整体市场中占比达到20.1%,同比提升7.9个百分点。

全球范围内,小米手机的ASP也从去年同期的997元,增长至1102.2元。

不过毛利却由于核心零部件价格上升及竞争加剧,出现了明显下降,由去年同期的16.6%减少至11.7%。

整体来看,随着小米SU7不断刷新纪录,当前小米的业绩也处于爆发阶段。而随着“人车家”战略的跑通,雪球效应也将越滚越大。

小米SU7再造一个小米,也即将在不久后成为现实。