日前,京东集团正式发布2024年第三季度业绩:净营收2604亿元人民币(约371亿美元),比去年同期增长了5.1%;归属于公司普通股股东的净利润为117亿元人民币(约17亿美元),较2023年第三季度增长47.8%。

不难看出,即便在经济形势复杂多变的当下,京东依旧实现高质量增长。“三季度,随着整体消费者信心回暖,京东收入增长加速,利润水平保持健康。”京东集团首席执行官许冉会后表示。

深究下来,这一增长的底色并非盲目扩张,而是建立在成本和效率不断优化的基础之上——“低价好物,极致服务”,创业二十年,京东始终从零售的本质着眼,不靠短期补贴拼低价,而是从供应链里挤水分,让用户、品牌商家真正得到实惠,让低价伴随着品质。

这对于京东来说已经驾轻就熟,过往二十年积累的供应链和履约基础设施能力,推动了体验、成本、效率的不断升级,这对电商平台来说尤为重要。“产品、价格、服务”——这个被行业普遍认为的不可能三角在京东达成了。

聊聊京东财报的秘密

当下,国内电商行业竞争加剧,京东的核心品类优势依旧巩固,服装、超市等品类的增长势头强劲。

本季度,京东收入加速增长——其中,3C家电等核心优势品类收入同比增速提升,日用百货品类收入连续三个季度保持高个位数同比增长且超出行业平均增速,超市和服装品类收入都取得了同比双位数增长。服务收入约558亿元人民币,较去年同期增长6.5%。

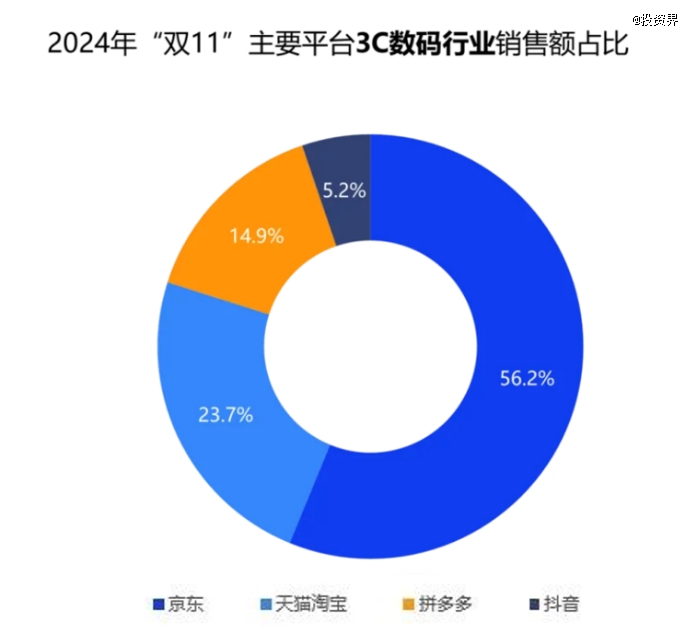

具体来看,3C数码家电依旧是京东的大盘,收入1225.6亿元,同比增长2.7%。

(数据源自:复旦消费大数据实验室)

带电品类的强势回暖,离不开“以旧换新”在全国的逐步推开。今年7月25日,发改委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,8月26日至今,北京、广州、上海、浙江、四川、等全国20余地的以旧换新政府补贴活动陆续上线京东,京东还携手合作伙伴共同投入65亿元,为新一轮大规模设备更新和消费品以旧换新提供有力支持。

凭借多年深耕的自营模式和先进的物流履约能力等差异化供应链优势,京东为消费者带来丰富的产品选择的同时,还提供“送、装、拆、清”一体化服务,让消费者能够轻松省心地享受政府补贴的流程。

但享受政策红利的前提是,一方面,京东此前凭借自营优势牢牢占据了用户心智,成为用户以旧换新的平台首选,另一方面,大件产品的依旧换新涉及到旧品取货和新品安装,京东已在此服务多年,此外,京东多年来在供应链端的耕耘,也助力接住了这一波红利。

除了大放异彩的3C类业务,日百品类也成为拉动京东大盘增长的重要引擎。财报显示,京东第三季度日用百货商品收入820.5亿元,同比增长8.0%。

日用百货商品包括快消、时尚、家居、家装等,其特点是长尾商家多,客单价低,订单总量高,复购频次高。京东超市业务促进了这一品类的增长,今年是京东超市十周年,许冉曾对外称京东超市是京东集团决胜下个十年的重要战场之一,此外,服装、时尚品类也录得了两位数的增长。

业绩增长的背后,越来越多的用户在京东体验到“又便宜又好”的产品与服务,因此京东的活跃用户数和用户购物频次已连续三个季度同比保持两位数的增长。

超预期的数据,离不开京东聚焦于用户体验、优化成本、提高效率的战略布局。

告别盲目拼低价时代

回归零售本质

时至今日,“低价”已经成为各个电商平台的核心卖点之一,各类补贴融入了大家的消费日常。低价能够吸引用户,但平台不得不牺牲一部分利润,甚至是降低品质,损伤用户的利益。

随着用户消费心智的升级,毫无头脑的“卷低价”已经无法构成核心竞争力,再想试图以简单的短期补贴来换取增长,几乎成了不可能的事情。

对此,京东为“拼低价”做了升级——低价、品质、服务三者并存,让用户同时拥有低价好物和极致服务,给商家让利但依旧能盈利,京东作为中间一环,并不牺牲任何一方,而是通过提升供应链来打造地基,通过提高效率来挖掘利润空间。

那么,利润来自哪里?从去年初以来,京东启动了“春晓计划”——针对第三方商家,从多个方面助力商家简单开店、轻松挣钱,例如商家最快1分钟即可通过“京东招商”微信公众号极速入驻。今年三季度,春晓计划进一步升级,推出“三大星级规则升级”等15项新举措,帮助商家享千亿级流量扶持、超亿元广告金补贴。

能够为消费者提供更优产品同时也是更低价格的商家,将在流量分配机制上获得倾斜,这也为商家免去了更多的营销成本,从而更加获利。

此外,京东的“厂货百亿补贴”计划为白牌商品、工厂直供产品提供专属流量补贴、价格补贴以及物流补贴,帮助产业带商家打造爆品、提升日销。

数据显示,受益于用户活跃度的提升,三季度,京东第三方商家成交用户同比增长超20%,订单量同比增长超30%。在刚过去的京东11.11大促活动中,第三方商家销售也再创佳绩,超30000个中小商家成交额同比增长超2倍。

持续低价策略,但利润并为受影响,这似乎是消费市场的悖论。京东通过补贴和运营机制,带来成本的优化和效率的提升,把低价好物给到用户,真正回归了零售的本质。

这也带来了最为直接的销售爆发。今年京东11.11期间,京东购物用户数同比增长超20%,除了3C业务,超6000个服饰、美妆、运动品牌成交额同比增长超2倍,羽绒服品类成交额同比增长超230%。

复旦消费大数据实验室的消费数据报告指出,京东服饰的行业增速在11.11期间的表现最为突出,其在服装与内衣两大关键领域均实现了突破性增长,服装销售额增速100%,内衣销售额增速达96.3%,远超其他平台——更多消费者选择买服装上京东。

难以超越的隐形壁垒

这一切也离不开京东在物流供应链上的长期耕耘。

物流通,则商贸兴。回想2007年,京东提出自建物流,外界一片质疑,但如今京东物流已然崛起成为物流领域的大型企业,也为京东提供毛细血管般深深向下扎的根。

同时,京东也在将竞争力从自营逐渐推向全平台。年初,京东推动第三方商家实现“59元包邮”,截至三季度,今年已有近5亿笔第三方商家订单使用京东物流配送,有效提升了用户体验。

而在连续为新疆用户提供包邮送货上门服务15年后,自今年京东11.11起逐步推进为第三方商家全额补贴新疆“集运配送”中转运费,将新疆地区包邮服务范围从自营商品拓展至第三方商家商品,让多快好省的用户体验成为全平台的用户心智。

还有更多细节得以实现——全国超90%的县域农村地区用户,可以通过京东进行以旧换新;初期投入15亿元进一步加码香港市场布局,长期上不封顶,为香港用户提供更实惠的商品以及最快次日送货上门的物流服务;帮商家拓展全球市场,京东全球售在三季度新增开通了马来西亚、泰国站点,连同美国、日本、新加坡等地成为“海外包邮区”……

供应链基础设施的稳固是重中之重。截至三季度,京东供应链基础设施资产规模约1610亿元,京东物流已运营超过1600个仓库和由云仓生态平台上第三方业主经营的超2000个云仓,仓储总管理面积超3200万平方米,数字惊人。

在供应链的大手笔投入,无疑带来了效率的提升。三季度,京东集团超过1000万SKU自营商品的存货周转天数继续保持30天的全球领先水平。优化供应链成本、效率,既让用户体验提升更可持续,也可以帮助合作伙伴不断降低流通成本、提升经营效率和赚取更多收益。

无科技,不谈供应链。自2017年全面向技术转型以来,京东如今也在推进供应链的数实结合,截至三季度京东研发投入已累计超1300亿元。无论是京东云在言犀大模型落地行业的技术和实践,还是京东物流“智狼”货到人系统、搭载感知大模型的物流无人车技术,都带来了效率的极致提升,从而让京东围绕体验、成本、效率的竞争优势持续领先。

毋庸置疑,消费市场正在经历新一轮的历史变革,用户不再是简单的消费下沉,而是充满理性逻辑的消费选择。谁能真正做到“低价好物”和“多快好省”,谁就能真正占领用户心智,在新一轮周期中立于潮头。