伴随着三只松鼠的下场,竞争已然白热化的量贩零食赛道或将迎来更大变局。

风波不断的量贩零食赛道又迎来大变局。

10月29日,三只松鼠发布公告,公司全资子公司安徽一件事创业投资有限公司(以下简称“一件事创投”)拟合计投资不超过人民币3.6亿元,收购湖南爱零食科技有限公司(以下简称“爱零食”)、未来已来(天津)科技发展有限责任公司(以下简称“爱折扣”)、安徽致养食品有限公司(以下简称“致养食品”)的控制权或相关业务及资产。

公告称,对上述三家公司的投资金额分别在2亿元、0.6亿元、1亿元,本次交易尚处于初步筹划阶段,具体交易方案尚需进一步协商确定。

其中,投资金额*的爱零食是一家新型量贩零食品牌,目前已逐步在全国范围内共计开出1800多家门店,这也意味着三只松鼠线下零食店的版图布局进一步扩大。

此外,三只松鼠创始人章燎原在视频号中也官宣了对爱零食的合作,声称爱零食和创始人将成为三只松鼠的事业合伙人,并以“孙悟空和唐僧”的关系类比爱零食与三只松鼠的战略合作。

对于和三只松鼠的合作,爱零食创始人唐光亮发布视频评价称,“爱零食和三只松鼠牵手只有一个共同的目标,三足鼎立,三分天下,引领行业。”

值得一提的是,本次收购方一件事创投在10月24日刚刚成立,股东信息显示,该公司由三只松鼠全资持股。从成立到官宣投资前后不到一周时间,也能看出三只松鼠布局线下业态的急迫。

伴随着三只松鼠的下场,竞争已然白热化的量贩零食赛道或将迎来更大变局。

1、三只松鼠入局量贩零食

三只松鼠不是*家投资量贩零食渠道的传统巨头。

早在2023年年底,好想你和盐津铺子控股分别向零食很忙集团投资了7亿元和3.5亿元。好想你和盐津铺子看中了零食很忙量贩零食渠道龙头的身份,零食很忙则借此加速了对上游供应链的布局。此次投资后,零食很忙成为量贩零食行业首家估值破百亿的公司。

此次收购的主角之一爱零食创立于2020年,总部位于湖南长沙,这里也是量贩零食行业的诸侯必争之地,走出了零食很忙、零食优选、幸福松鼠、恰货铺子等多家量贩零食品牌。

其创始人唐光亮是快消行业的老炮,有“业内公敌”之称。2008年,有过多年卖场经验的唐光亮创立了便利店品牌“快乐惠”,之后又将快乐惠改为夫妻店加盟模式,并成立“新高桥”提供加盟服务。

2018年,社区团购迎来“百团大战”的盛况,再次嗅到机会的唐光亮又创立了“考拉精选”。2020年量贩零食风起,唐光亮再度躬身入局创立“爱零食”。

爱折腾的唐光亮也沿袭了湖南人脾气火爆的个性,他自称“大圣”、“唐钢炮”。抖音账号中的他行事高调,江湖气息浓厚,曾不止一次在视频中提及自己与他人的冲突甚至是法律纠纷,也曾对量贩零食行业的价格战公开发声。

尤其是对非湖南本地的好想来,唐光亮更是将其视为眼中钉。在2024年下半年加盟政策中,爱零食直接宣布,新加盟门店在某想来品牌直径300米之内开店补贴20万,100米之内补30万,50米之内补40万。

值得一提的是,这份加盟政策中将零食很忙、零食有鸣和戴永红三家品牌归为友商序列,并严禁门店与友商竞争。据媒体报道,今年6月,唐光亮甚至因为门店事宜与万辰集团的员工在长沙运达中央广场写字楼打架,货真价实地上演了一出“地头蛇暴打强龙”的戏码。

唐光亮激进的风格也影响了爱零食发展布局,2023年量贩零食行业逐渐陷入白热化激战,爱零食密集实施并购扩大自身规模:

2023年8月,宣布控股成都同业恐龙和泰迪,扩充了在四川的势力范围;9月,全资收购贵州量贩零食品牌胡卫红,统一为爱零食;10月,再下一城,收购陕西泡泡零食。

根据《2023中国折扣连锁品牌TOP榜单》,按门店量计算,爱零食以1400+门店量排名第六。而据爱零食官方披露,目前最新门店数量为1800+。

三只松鼠收购爱零食的原因不难理解,2023年6月,三只松鼠启动了自有品牌社区零食店的布局,主打质优价低,商业逻辑上与量贩零食几乎如出一辙。

2023年财报显示,社区零食店已开设149家,原有店型266家,而截止到今年上半年,三只松鼠线下拥有国民零食店209家,原有店型116家。在量贩零食行业已出现万店龙头的情况下,这样的增速难以承载更高的期望,投资并购显然是更快的解决方案。

2、3年200亿,三只松鼠的雄心

2023年底,因良品铺子大规模降价,章燎原罕见在业内发声:“其实我们早在一年前就实施了‘高端性价比’战略。”言外之意,良品铺子的降价措施三只松鼠早在一年前就布局了。

“实现高端性价比的*路径则是自有品牌,只有自有品牌才能解决商品的定制与全链路的优化,这不仅仅是中间环节的成本优化,更重要的是商品原料和配方的优化。”

“高端性价比”战略的执行让三只松鼠在2023年得以回血。据年报显示,三只松鼠2023年营收下滑2.45%,但归母净利润同比增长69.25%,尤其是三四季度,营收与净利润均有同比回升。

年报中,三只松鼠对高端性价比再度作出定义:其本质是从原料、制造到交付的一二三产深度融合下生产经营效率大幅提升的先进生产力。翻译过来即是做全产业链布局,把各环节的成本压缩到*,效率拉到最高。

在“高端性价比”战略之下,三只松鼠打造了“一品一链”供应链管理模式,涵盖了市场、研发、采购、生产、质检全流程,力争实现成本、质量、效率的*。

践行了“高端性价比”战略后,2024年的三只松鼠打出了漂亮的翻身仗。10月28日,三只松鼠发布三季报,今年前三季度,公司实现营业收入71.69亿元,同比增长56.46%,其中,第三季度实现营业收入20.95亿元,同比增长24.03%。

今年5月,三只松鼠举办2024全域生态大会,这也是时隔数年后三只松鼠再度举办“千人大会”,会上,章燎原调侃道:“股民说我们三只松鼠跌得只剩一只松鼠,再跌下去就只剩半只了。好在现在股吧里终于有人说我们仅剩的一只松鼠快涨到两只了,正在走向第三只。”

在会上章燎原重磅发声,三只松鼠要做的不仅是重回百亿营收,接下来的目标是在2026年实现营收200亿元,并且对这个目标非常有自信,“不是可能,是100%。”

雄心壮志的三只松鼠在今年也做了诸多布局,在公布全资收购爱零食的同时,三只松鼠还收购了爱折扣和致养食品。

“爱折扣”主体公司为未来已来(天津)科技发展有限责任公司,目前正在山西区域招募加盟者,根据其官方公众号介绍,爱折扣拥有临期行业华北*实体批发仓库,据联商网发布的《2023年度折扣连锁TOP20》榜单,爱折扣的门店数量在80家。

至于致养食品,此前双方曾是品牌与代工厂的关系。今年7月,三只松鼠与甄养共同宣布通过植物蛋白坚果乳品类进入乳饮赛道,并在线下推出三只松鼠甄养坚果饮品,对标六个核桃、承德露露等,甄养的主体公司恰恰就是安徽致养食品有限公司。

除了上述收购动作外,三只松鼠在同日还披露了投资1亿元孵化超大腕、蜻蜓教练、东方颜究生、巧可果等新子品牌的计划。同时也披露了其在供应链端的投资布局,拟以自有或自筹资金合计投资不超过人民币2亿元,进一步完善华东零食产业园(芜湖)、北区供应链集约基地(天津)、西南供应链集约基地(简阳)等的建设。

大张旗鼓的动作背后,是三只松鼠业绩回暖背景下掩盖不住的雄心。

3、量贩零食,格局生变

短短几年时间,量贩零食行业风起云涌,在资本与市场助推下,合纵连横的故事接连上演。

最开始做行业整合的是万辰生物,2023年9月12日,万辰生物举办零食零售品牌合并发布会,将旗下的来优品、好想来、吖嘀吖嘀、陆小馋等四大品牌正式合并,统一品牌名为“好想来品牌零食”,好想来旗下的量贩零食门店总数合计超3300家。

半个月后,万辰生物宣布以867.75万元购买宁波博全商贸有限公司的100%股权,又将量贩零食品牌“老婆大人”收入旗下。收购完成后,好想来门店数量突破3800家,从规模上超过了当时的赵一鸣零食,成为行业市占率第二名。

万辰生物的收购式卡位,让量贩零食行业形成了两超多强的行业格局,也打开了战略投资并购以扩大市场份额的思路。

比如,零食很忙战略投资恰货铺子,爱零食接连控股恐龙和泰迪、胡卫红零食、零食泡泡,零食舱战略整合了零食么么的所有门店。

连续的收购与整合,意味着量贩零食不但是新消费冷静期内为数不多获得资本青睐的赛道,也是内部投资与收购更为频繁的行业。

究其根源,量贩零食行业集中度并不高,“超”与“强”之间的差距也不大,面对零食大市场的整体波动,量贩零食赛道仍充满诸多不确定性,甚至没有稳定内卷的环境,只求抱团取暖,迅速坐稳牌桌。

于是,当好想来跻身行业第二后,“老大”零食很忙和“老三”赵一鸣零食宣布进行战略合并成立“鸣鸣很忙”集团,目前,全国门店数13000多家,成为业内*突破万店规模的企业。

另一头的万辰生物也在加速布局,半年报数据显示,截至2024年上半年,好想来共新增门店2105家,门店量总计达到6638家。最新披露的三季报显示,今年1-9月,万辰集团实现营业收入206.13亿元,同比增长320.63%;归母净利润8406.52万元,同比增长248.64%。

艾媒咨询数据显示,2021年底国内量贩零食门店总数仅2500家左右,2022年约1.3万家,截至2023年10月突破2.2万家,预计2025年国内量贩零食门店数将达到4.5万家。

在这个以模式换效率、以规模求生存的新兴领域中,速度已经成为*的真理。短短数年,就已跨过了新式营销、渠道提速的竞争阶段,进入整合并购、强强联手的割据战。

对门店量远逊头部的爱零食而言,与正处于回血期的三只松鼠并肩合作无疑是弯道超车的*路径。反过来,爱零食近2000家门店的体量也能弥补三只松鼠在线下布局的不足。

在全域生态大会上,章燎原指出,中国零食行业线下市场份额占比超过8成,而据三只松鼠半年报数据,2024年上半年,线下业务占总营收的比例则不到20%。剑指线下的三只松鼠必将为行业带来更多变量,留给中小品牌的时间和空间不多了。

从零食行业整体来看,量贩零食这个新物种的鲶鱼效应还在持续,竞争白热化程度并未因时间的推进有所放缓。

伴随着万辰生物和鸣鸣很忙两大头部集团的扩张,中腰部品牌开始谋求新路,比如扎根四川的零食有鸣在今年开始朝硬折扣全品类批发超市方向转型,在零食品类外,增加纸品日化、日用百货、米面粮油等标品。

此外,零食优选旗下品牌惠真批发超市开始铺货;爱零食则在8月宣布新增便利店业态;恰货铺子通过扩充全品类向超市转型;喜喜零食开出了物小超批发部。

以门店为根基全品类的横向扩张已经成为量贩零食行业的一门“显学”,毕竟包装零食的价格透明度太高,利润空间有限,更不用说愈演愈烈的价格战还在吞噬着本就所剩无几的利润,全品类扩张既是转型,也是自救。

反观零食巨头们的生意也不好过,经历了大半年的降价,良品铺子并未因放低姿态成功回血,前三季度公司实现营收54.8亿元,同比下降8.66%;净利润为1939.03万元,同比下降89.86%。

隔壁不肯向价格战低头的来伊份更惨不忍睹,公司前三季度营业收入为25.23亿元,同比下降15.96%;归母净利润为-4262.36万元,同比下降1038.26%;扣非归母净利润为-7515.03万元,同比下降138.91%。

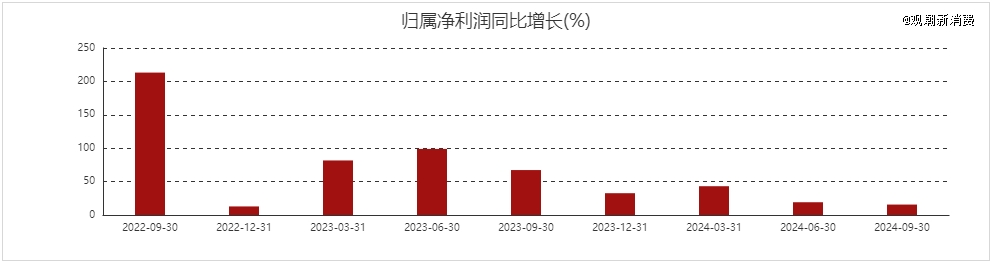

即便是吃到量贩零食红利的产品型零食品牌,利润空间也开始因降价受到压缩。比如盐津铺子2024年前三季度归母净利润同比增长24.55%,去年同期则为81.08%,从单季度来看,盐津铺子今年一二三季度归母净利润增速分别为43.10%、19.11%和15.62%。

(图源东方财富)

量贩零食搅动市场这两年,有人跑马圈地,有人伤痕累累,对于价格战,市场观点不一,有人认为价格战劳命伤财,有人认为这是必要的市场出清,但无论观点为何,就眼下来看,价格战带来的影响还在持续,量贩零食的马太效应仍在加剧。