华润啤酒继续“瘦身”。

近日,上海联合产权交易所(下称“上海联交所”)项目信息显示,华润雪花啤酒(中国)投资有限公司(下称:华润雪花投资)拟转让雪花啤酒(汕头)有限公司(下称“雪花汕头”)100%股权。

雪花汕头位于汕头市老牌工业重镇金平区内,曾于两年前被挂牌转让,但至今无人“接盘”,目前已经停止运营且处于亏损状态。

不止为了及时止损,出售雪花汕头还是华润啤酒(控股)有限公司(0291.HK,下称“华润啤酒”)优化产能布局棋盘中的一颗棋子。近年来,华润啤酒一方面陆续出售天津、黑龙江、辽宁等多个地区的工厂,另一方面也在新建高效产能。

一边关厂、一边建厂已成为当前啤酒巨头布局高效产能的常规动作。

1、汕头老工厂无人“接盘”,7年减少36家厂

上海联交所信息显示,雪花汕头位于金平工业园区内,工厂土地面积为13.5万平方米,东侧潮汕大道可直达潮汕环线高速、汕昆高速。

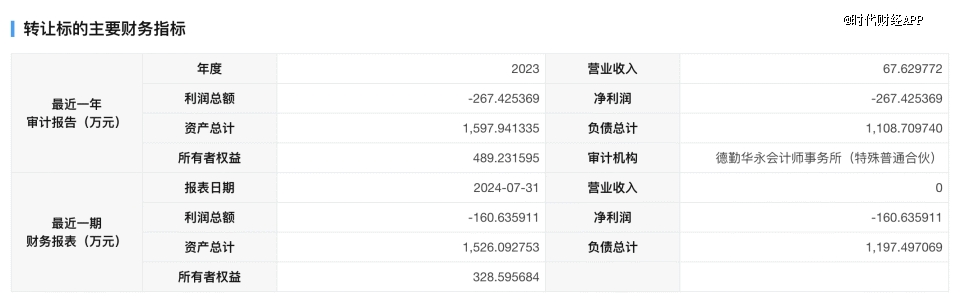

4月,上海联交所公众号发布《华润啤酒资产处置项目推介系列(二)|广东汕头工厂资产转让》一文,披露了雪花汕头更多信息。

上述工厂待处置资产包括尚可使用年限为31年的土地、房屋建筑物、机器设备700余项,交通运输设备200余台等,资产总计1526.09万元。最新信息显示,截至今年7月31日,雪花汕头亏损160.64万元,负债达1197.5万元。当前,工厂人员已全部安置。

雪花汕头最近主要财务指标。图源:上海联交所

其实,在两年前,华润啤酒也曾将雪花汕头全部股权及其1080万元债权挂牌转让,彼时转让底价为2.6亿元,但至今仍无人问津。有报道称,该工厂自2018年11月开始关停。

此外,华润啤酒还将手中多家工厂进行资产转让。

时代财经注意到,其位于天津、辽宁、黑龙江、吉林、内蒙古、福建等省市地区共9家工厂于今年多次在上海联交所进行资产转让公示。据北京商报今年4月报道,华润啤酒相关部门称上述公示转让资产均为2023年12月31日之前已关停的工厂,属于常规资产转让公示。

针对华润啤酒转让上述资产相关事宜,10月17日,时代财经致电上海联交所,相关人士称不接受采访。同日,时代财经多次致电华润啤酒,截至发稿未获回复。

查阅华润啤酒历年财报可知,其工厂数量于2016年达到顶峰的98家,但自2017年起持续关停工厂,截至2024年上半年,工厂数量为62家,减少约3成。华润啤酒的产能也随关厂出现下滑。财报显示,2017年-2021年,华润啤酒的产能分别为2200万千升、2100万千升、2050万千升、1875万千升、1820万千升。

而随着华润啤酒在全国各地生产线项目投产运营,产能随之提升。2022年-2024年上半年,华润啤酒的产能分别为1841. 4万千升、1910万千升、1940万千升。

2、啤酒巨头激战,华润攻不下华南市场?

回溯过去,雪花汕头原为金威啤酒的汕头工厂,曾是华润啤酒争夺华南领地的重要棋子。

早在2004年,华润啤酒就开启布局华南市场,2004年9月,华润啤酒宣布投资6.8亿元在东莞建新啤酒厂,设计产能30万吨,打破了其在华南的僵局。2013年,华润啤酒收购深圳金威,其在华南市场的份额显著提升。

2013年2月,华润啤酒以53.8亿元收购了金威啤酒旗下包括汕头工厂在内的7家啤酒厂。当时,华润啤酒称,凭借金威啤酒在中国市场尤其广东地区的品牌声誉及强大市场份额,该收购不但可增加啤酒业务的产能和规模效应,并可进一步完善公司于中国的销售网络。

那几年,啤酒巨头不停跑马圈地,如2013年嘉士伯收购重庆啤酒、华润啤酒在2016年回购华润雪花前第二大股东SABMiller所持49%股权,把华润雪花全数收入囊中。

并购扩张潮结束后,华润啤酒、青岛啤酒、百威亚太、嘉士伯、燕京啤酒五大巨头的竞争格局已然确立,巨头们也随即整合盘中资源,开启“瘦身”计划,掀起一阵关厂潮。珠江啤酒就在2018年解散其汕头工厂,当时珠江啤酒称,汕头公司仅拥有瓶装啤酒灌装生产线,主要生产普通瓶装低端啤酒,已连续多年亏损。

与此同时,多家啤酒企业均有新厂建设动作。以华润啤酒为例,其2019年与深圳市宝安区签订合作框架协议,投资总共约人民币100亿元在深圳建立总部基地及工坊啤酒厂,2021年在山东、湖南、福建共3个新建产能项目签约等。

有业内人士表示,有些工厂由于无力进行改造投入而存在设备陈旧、工艺落后、生产效率低、能耗高、产品质量提升缓慢等现状,只能选择关闭。

某头部啤酒企业相关人士接受时代财经采访时表示,新建工厂成本的确很高,但又很有必要。

“因为我们一直都处于产能不足的情况,许多工厂集中在偏西部地区,需要从西边运输来支持东部的需求,运输成本高,而且华南的工厂比较老了,当地政府不允许再扩大升级产能,就算换产线也没办法很好扩大产能,只能新建厂。”上述人士表示。

同日,中国食品产业分析师朱丹蓬接受时代财经采访时表示,华润啤酒出售多家工厂的原因有两大方面。一是可能政府对该块地有重新的规划;二是工厂原有的生产线太老旧了,已经不能匹配高端啤酒的生产工艺,改造的话成本会更高,所以从整个投入产出的角度,卖掉是更好的选择。

“华润啤酒位于东北的厂已经很老了,但那里是它发家之地,它不会放弃,只能不断优化,未来的新厂肯定以华南为主。”朱丹蓬表示。

华润啤酒2023年年报显示,其位于东北的辽宁省、西南的四川省工厂数量最多,分别为6家和8家。同时,华润啤酒在东北三省的市占率均处于首位。据品牌评级权威机构Chnbrand于2024年发布的报告,华润雪花在黑龙江、吉林、辽宁的市占率分别为49%、51.5%、67%,在四川及贵州的市占率则更高,分别达79%、84.5%。

然而,在华南这个巨头必争之地,华润雪花的竞争地位并不突出。上述报告显示,其在广东区域不敌青岛啤酒,市占率排第二位,达25%,在广西市占率仅有2%,在海南挤不进前三。截至2023年末,其在广东、广西、海南的工厂数量分别仅有4家、1家和1家。

相较之下,为争夺华南市场,嘉士伯在“饮料之都”佛山的啤酒生产基地目前已启动试生产,预计年产能将达到50万千升。在产品结构向高端化升级的存量市场博弈下,华润啤酒还需持续布局产能优化。