开启“疯狂建机场”模式

“最强地级市”即将迎来一座新机场。近日,苏州市政府官网发布社会稳定风险评估公示透露,拟建苏州通用机场。而早在今年4月,苏州市低空经济发展推进大会就提到,苏州通用机场(跑道型)项目计划年底开工建设先导工程。

这还只是开始。根据规划,未来江苏将布局70个通用机场,其中位于苏州的有吴江、唯亭、相城、常熟、张家港、昆山、太仓等通用机场。

向天空要GDP,越来越多的城市正在开启“疯狂建机场”模式。

民航局通用机场信息管理系统(GAAS)显示,随着深圳坪山生物医药产业加速器园区直升机场10月14日完成备案,全国通用机场数量已经增加到463座(根据是否向公众开放分为A、B两类)。今年以来,新增21座机场完成备案/取证。

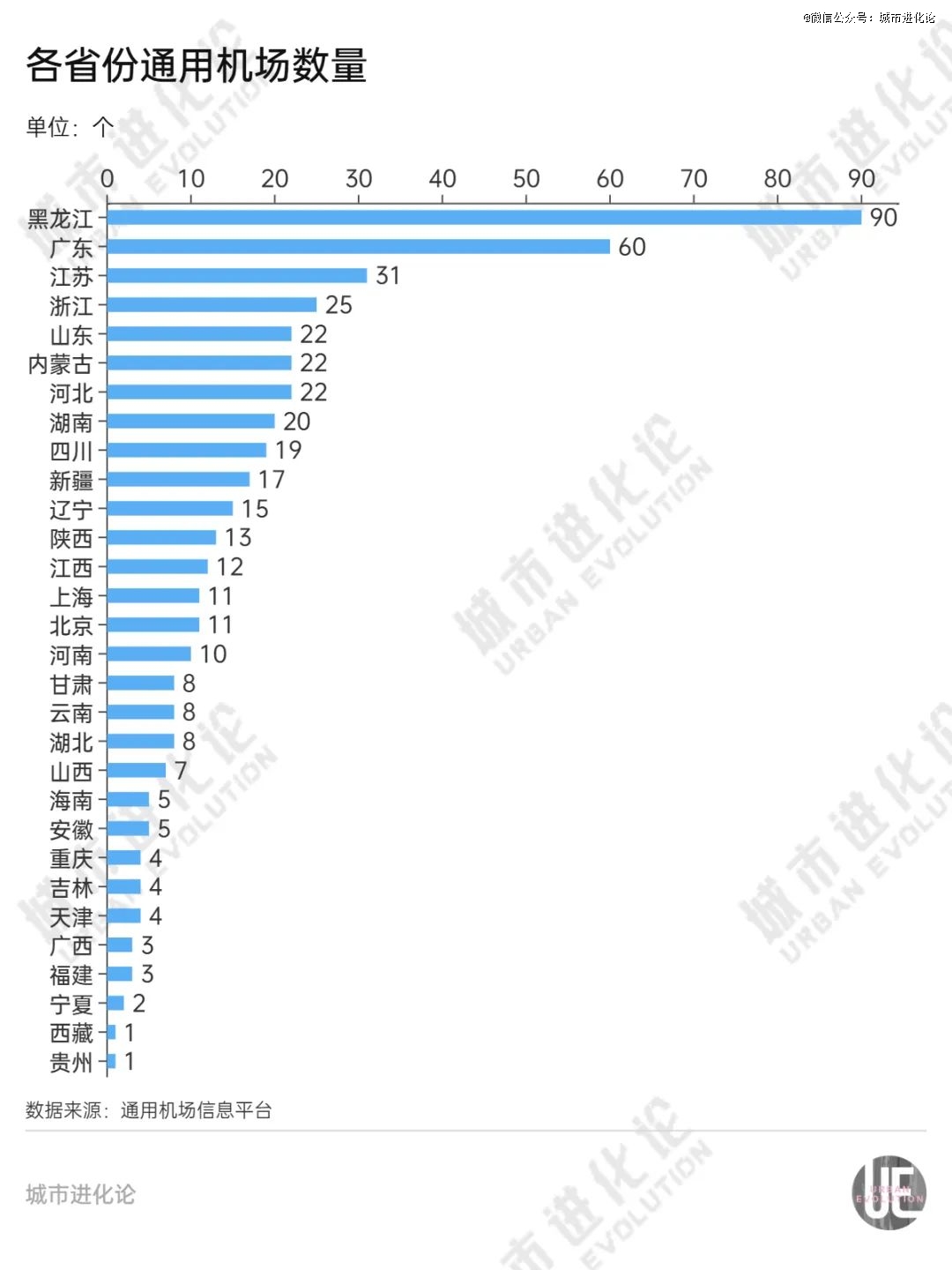

其中,黑龙江(90座)、广东(60座)、江苏(31座)三省通用机场数量领跑全国,山东、内蒙古、河北、湖南通用机场数量也在20家以上。

通用机场是低空经济的关键基础设施,各地竞逐“天空之城”的背景下,通用机场的布局发生了哪些变化?谁又能成为机场“密度”*城?

01

疯狂建机场

目前,江苏共有31个取证或备案通用机场。根据《江苏省中长期通用机场布局规划(2018-2035年)》,到2035年,江苏通用机场要达到35个,远期布局约70个。届时,江苏机场密度将达到每万平方公里3-4个,实现15分钟航程覆盖全省域。

同样是经济大省,河南也在加紧布局。不久前,河南*新建A类通用机场——登封少林机场开始试运行,将主要面向飞行训练、应急救援、医疗救护、森林防火、病虫害防治、短途运输和空中旅游等领域提供服务。

与此同时,驻马店也正在谋划驻马店支线机场项目,建成使用平舆通用机场,加快推进遂平通用机场规划研究。数据显示,截至目前河南拥有周口西华机场、安阳殷都机场等10座通用机场,除登封少林机场外,均为B类机场(不对公众开放)。

这是河南全力抢抓低空经济赛道的缩影。根据规划,到2027年,河南要建成20个左右通用机场及兼具通用航空服务功能的运输机场,低空经济规模达到500亿元。换句话说,河南要在4年之内将通用机场数量提升一倍,对低空经济消费场景的培育壮大将产生重要的支撑作用。

海南也在近期提出,到2026年建成通用机场9个,按需改造儋州西庆、三亚天涯、海口甲子、东方大田通用机场,建成儋州和庆、白沙元门、临高马袅、琼中、万宁5个通用机场,开展文昌、保亭、五指山等通用机场建设前期工作……

一股疯狂建机场的热潮,正在席卷各地。

截至目前,黑龙江(90座)、广东(60座)、江苏(31座)、浙江省(25座)、山东(22座)、内蒙古(22座)、河北(22座)、湖南(20座)、四川(19座)、新疆(17座)排在全国前十位,是全国通用机场最为密集的区域。

其中,黑龙江通用机场数量独占全国两成,断层式*。作为国内较早开展通航服务的地区之一,目前黑龙江已经聚集18家通用航空企业、400余家获颁无人机经营许可企业、232架航空器、90个通用机场,在低空农林作业方面积累起先发优势。比如,今年黑龙江地区航空喷洒17327.98小时,来自25家通航公司的飞机共起降40891架次。

根据《黑龙江省通用航空产业“十四五”发展规划》,黑龙江将打造“东南西北”四个通航服务集散区,形成以短途运输、农林作业、航空旅游和应急救援等为主的通航服务集散区。

不过,势头最为迅猛的当属低空经济领跑者广东。2024年其新增深圳龙岗低碳城直升机场、深圳盐田区人民医院直升机场等6座通用机场,贡献全国近三成的增量,也反映出其对低空经济基础设施的强劲需求。

02

“密度”*城

要发展低空经济,首先要解决通用机场等基础设施问题。而这,几乎又是一块公认的短板。

自2016年《关于促进通用航空业发展的指导意见》发布以来,全国通用机场数量已从61个增长到463个。但不可否认的是,面对“天上一张网”的期待仍然有着很大的差距。今年初,民航局明确表示,将协助各地政府加大通用机场规划布局数量,因地制宜建设简易型通用机场,降低机场建设投资和运行成本,加快明确机场建设审批程序。

尤其是在各地竞逐“天空之城”的浪潮下,以通用机场/起降站为代表的新型基础设施已经成为各地关注的焦点。

目前,广东已明确从完善地面起降设施网、构建低空智联网、建设低空管理服务体系、推动数字低空建设等4个方面适度超前布局低空基础设施。江苏也提出,要指导各地做好基础设施布局规划,统筹布设站点,适度超前布局各类起(备)降场(点)、充电场等配套设施。

“适度超前”,也反映出两个经济大省对于低空经济新赛道的期待。当然,这些规划最终都要落在具体城市头上,毕竟低空经济的主要形态中,城市场景是*的主场,“只有成熟的、高频的场景才具备形成商业闭环的潜力”。

作为关键基础设施,通用机场的数量和规模一定程度上衡量着各地低空经济的发展基础和市场需求。从全国来看,哪些城市的机场“密度”最高?

GAAS数据显示,深圳(30座)、黑河(25座)、佳木斯(15座)、上海(11座)、北京(11座)、鸡西(10座)、双鸭山(10座)、大兴安岭地区(8座)、鹤岗(8座)、广州(8座),是全国通用机场“密度”最高的十座城市/地区。

深圳作为低空经济高地,成为通用机场“密度”*城并不难理解。今年8月,《深圳市低空起降设施高质量建设方案(2024-2025)》发布,深圳市交通运输局局长韩立清介绍:“力争到2025年,深圳全市120米以下适飞空域开放面积占比突破75%,低空商业航线总数突破1000条。”

如此雄心勃勃的目标,势必需要完善的低空起降基础设施网络来支撑。

黑河、佳木斯则是通用机场*大省黑龙江的核心腹地,黑河是黑龙江省三大林区之一,佳木斯坐落在三江平原腹地,拥有亚洲*的湿地——三江湿地三江国家级自然保护区,当地通用机场网络在农业、林业生产、消防救援等方面发挥着重要的支撑作用。

与此同时,杭州、舟山、沈阳、无锡、长沙、成都、济南、青岛、呼伦贝尔、苏州等城市也在5座及以上,通用机场等基础设施领域表现较为亮眼。

这些城市大多为珠三角、长三角、环渤海、成渝等地区核心城市,是2023年10月《绿色航空制造业发展纲要(2023—2035年)》中点名设立“低空经济示范区”的先发地区,低空经济发展基础和生态均较为完善。

03

新格局之变

过去一年中,我国低空经济规模超过5000亿元,增速高达33.8%。今年全国两会,低空经济被作为“新增长引擎”写入政府工作报告,2024年也被定义为中国低空经济元年。这一年,通用机场格局的变化也更具指向性意义。

数据显示,今年以来已有21座通用机场完成备案/取证,增长十分迅速。与此同时,安徽六安、江西吉安、广西北海、浙江杭州、广东广州等地8座通用机场也处于“备案”状态。也就是说,今年已有近30座机场完成取证/备案,或处于备案状态。

从新增的21座机场来看,广东有深圳5座、佛山1座;湖南有长沙2座,怀化、娄底各1座;浙江有台州和湖州各1座。三个省份可以说是影响通用机场格局变化的关键力量。此外,郑州、西安、淮安、雅安、拉萨、北海、张家口、大兴安岭地区和锡林郭勒盟各1座。

从机场地址来看,主要布局于医院、城市新区和景区等区域,一定程度上反映出低空经济场景的旺盛需求。

其中,深圳5座新增通用机场均是B高架/表面直升机场,其中2家为医院直升机场。据统计,深圳有800多家社康机构和50多家公立医院,“低空+运输”市场需求旺盛,场景探索也已经走在全国前列。天空汽车COO郭黎明在接受媒体采访时表示,目前天空汽车在深圳布局有20多条医疗运输航线,已经完成数万架次的飞行。

今年8月,深圳在低空经济高质量发展大会上提出,要拓展五大低空应用场景,打造*低空示范地。在载货运输、载人运输、应急救援、城市治理、文旅消费等方面不断丰富拓展低空场景应用,比如力争2025年低空载货飞行达到150万架次、低空载人飞行力争达到3万架次……

这也是深圳通用机场数量迅速增长,登顶通用机场“密度”*城的关键因素。

从全国来看,“场景牵引”已经成为低空经济发展的重要趋势,各地政府也都在积极探索引导城市治理、应急救援、道路巡检等领域场景开放,以此推动低空经济产业要素的集聚和产业链的发展壮大。

在深圳市低空经济产业协会秘书长成涛看来,深圳市低空经济市场潜力大、应用场景丰富,汇聚了东部通航等载客端企业,顺丰、美团等物流端企业,大疆等消费端的企业。这些丰富的应用场景,将牵引产业集群化发展。

眼下,广东已经率先喊出2026年“低空经济规模超过3000亿元”的目标,广州-深圳-珠海“三核联动”是最重要的支撑。而“世界无人机之都”深圳加速打造“*低空示范地”,以场景带动集群成势,也是对“天空之城”的强势冲击。