据路透社报告,Nvidia 股票在周一收盘创下历史新高,这家重量级人工智能芯片制造商即将取代苹果成为全球最有价值的公司。

由于投资者押注其当前和下一代人工智能处理器的强劲需求,这家位于加利福尼亚州圣克拉拉的公司的股价当日上涨 2.4%,收于 138.07 美元。今年 6 月,英伟达一度成为全球市值最高的公司。后来,微软超越了英伟达,这三家科技巨头的市值在过去几个月里一直不相上下。

最新的涨幅使 Nvidia 的市值升至 3.39 万亿美元,略低于苹果的 3.52 万亿美元,但高于微软的 3.12 万亿美元。Nvidia 是 Alphabe、微软和亚马逊以及其他新型公司AI竞争中的*赢家。

由于对人工智能和该公司先进半导体的需求旺盛,英伟达股价今年已上涨 179% 。相比之下,基准标准普尔 500 指数 和科技股为主的纳斯达克指数分别上涨了 23%。该股本月迄今已上涨近 14%。

那么,为什么英伟达能成为一直的赢家?

01 最新芯片全部卖光,客户陷入囚徒困境

根据分析师的最新消息显示,Nvidia 即将推出的 Blackwell 处理器在未来 12 个月内已经销售一空。摩根士丹利分析师约瑟夫·摩尔(Joseph Moore)在本周接待了英伟达首席执行官黄仁勋及公司其他高管后,在一份客户报告中分享了这一消息。

据摩尔称,产品的推出正在按计划进行,Nvidia 的 Blackwell GPU“12 个月内就被预订一空”,这意味着尚未向该公司下订单的客户要到 2025 年底才能收到任何 Blackwell 产品。

Nvidia今年3 月发布了 Blackwell GPU 系列。

Blackwell GPU 采用定制的双光罩极限 4NP TSMC 工艺制造,GPU 芯片通过 10TBps 芯片到芯片链路连接到单个统一的 GPU,拥有 2080 亿个晶体管。这比 Hopper 系列的 800 亿个有所增加,并包括第二代变压器引擎和新的 4 位浮点 AI 推理功能。

本周早些时候,微软成为首家部署 Nvidia GB200 AI 服务器的云服务商,该公司在 X上发布消息称:“Microsoft Azure 是首家运行 Nvidia Blackwell 系统并搭载 GB200 AI 服务器的云服务商。我们正在每一层进行优化,以支持世界上*进的 AI 模型,并利用 Infiniband 网络和创新的闭环液体冷却。”

Google、Meta 和 CoreWeave 也已订购 Blackwell GPU。产品预计将于本季度开始发货,此前由于意外但现已解决的设计缺陷而延迟发货。

8 月,Nvidia 首席财务官Colette Kress在公司 2024 年第三季度财报电话会议上告诉分析师,公司预计 2024 年最后一个季度将实现“数十亿美元的 Blackwell 收入”。

在分析师看来,这家半导体公司的客户陷入了“囚徒困境”。

根据TD Cowen 分析师 Joshua Buchalter 所说,在该公司的超大规模客户中,“每个客户都有继续支出的动力,因为不这样做的代价(可能)是毁灭性的。”

Buchalter 写道,随着 Nvidia 向 Blackwell 芯片系列过渡,这将支持对 Nvidia 硬件的持续需求。尽管投资者可能对 Nvidia 能否在 Blackwell 芯片延迟发布的情况下跟上其“近期大幅上涨”的能力感到有些担忧,但他对 Blackwell 芯片的生产以及 Nvidia 较旧的 Hopper 芯片系列填补任何假设空白的潜力充满信心。

“此外,这种情况将对毛利率产生积极影响,因为该公司表示,相对不太成熟的 Blackwell 供应链将在短期内导致利润率下滑,”Buchalter 在谈到 Hopper 的持续发展势头时写道。

事实上,从Elon Musk最新的动作看来,GPU也似乎势不可挡。

据报道,Elon Musk和 xAI 背后的团队创造了一项工程奇迹,他们在短短 19 天内就搭建了一个由 100000 个 H200 Blackwell GPU 组成的超级集群。Nvidia 首席执行官黄仁勋在 X 上向特斯拉车主硅谷成员讲述了Elon Musk令人难以置信的安装能力。

黄仁勋对Elon Musk 19 天的冒险历程充满敬畏和敬意,称其为“超人”的努力。据称,xAI 团队在不到三周的时间内就从“概念”阶段发展到与 Nvidia“设备”完全兼容。这还包括在新建的超级集群上运行 xAI 的首次 AI 训练。

一般而言,整个过程涉及建造巨大的 X 工厂,GPU 将存放在那里,并为整个工厂配备液体冷却和电源,以使所有 200,000 个 GPU 正常运行。更不用说 Nvidia 和 Elon Musk 的工程团队之间的所有协调,以便以精确和协调的方式运送和安装所有硬件和基础设施。

不过黄仁勋表示,普通数据中心需要四年时间才能完成Elon Musk及其团队在 19 天内完成的工作。其中三年的时间用于规划,最后一年用于运送设备、安装设备并使其正常运行。

02 黄仁勋眼里的公司城河

之所以英伟达能一往无前,与公司在GPU方面打造的护城河有着重要的关系。

我们也看到,NVIDIA在过去十多年来一直在软件方面进行投资,使其硬件性能超越普通硅片。这种优异表现源于不断更新的软件优化和加速库。展望未来,与其图形处理单元相关的无形资产以及专有软件所涉及的转换成本应继续成为推动力。

市场专家认为,就像 iOS 一样,由于开发人员正在为 iPhone 开发应用程序,因此将客户锁定在 iPhone 上,NVIDIA 也在做同样的事情。AI 工程师一直在学习 CUDA 平台来编程 GPU。这应该有助于锁定人们。NVIDIA 预计会进一步增长,预计 2024 年第三季度的收入将达到 325 亿美元。该公司预计其 Hopper 架构和 Blackwell 产品将继续扩展。

罗森布拉特证券分析师汉斯·莫斯曼 (Hans Mosesmann) 也表示:“英伟达的竞争优势非常强大,因为过去 15 年来,他们一直在投资软件,通过不断更新的软件优化和加速库,使他们的硬件性能优于普通硅片。”“他们比其他所有人都有这个优势。”

CFRA Research 分析师 Angelo Zino 直言,该公司的竞争优势主要在软件方面。

首先是 Nvidia 专有的 CUDA 软件,用于通过 GPU 加速计算。CUDA 平台包括编译器、库和开发人员工具,可帮助程序员加速其应用程序。全球有超过 500 万开发人员使用 CUDA。

根据英伟达首席执行官黄仁勋的评论, Nvidia 在人工智能处理器方面的竞争优势是可持续的,包括人工智能推理领域。这对 Nvidia 来说是个好兆头。

Melius Research 分析师 Ben Reitzes 在周一的一份客户报告中表示,在 Nvidia 首席执行官黄仁勋 (Jensen Huang) 最近在 BG2 播客上谈到公司竞争定位后,他对 Nvidia 的前景更加有信心。

Nvidia 的怀疑者表示,与训练相比,该公司在 AI 推理方面没有竞争优势。他们表示,定制专用集成电路将主导该市场。

但黄仁勋表示,得益于该公司的 Cuda 软件和 NVLink 网络,Nvidia 在推理领域的“护城河将会更大”。

此外,Reitzes 表示,Nvidia 也在不断改进其算法并确保其旧芯片能够与新应用程序兼容。

他还表示,Nvidia 在制造完整的 AI 数据中心系统方面远远*于竞争对手。

黄仁勋表示,信息技术市场在升级系统以支持人工智能方面才刚刚进入“第二阶段”。他说,到目前为止,该市场已经花费了大约 1500 亿美元,而升级“旧 IT 基础设施”所需的资金为 1 万亿美元。

“他似乎不仅关心股东,而且他的话也比任何人都好,”雷茨写道。“严肃地说,这表明他对远远*于竞争对手的战略充满信心——没有什么可隐瞒的。”

“然而,真正的原因是基于 Nvidia 的系统可以*化投资回报,因为 Nvidia 不断地改进其算法并进行集成,以使其旧芯片与新芯片兼容,”Reitzes 写道。他在一份研究报告中写道:“Nvidia *的成就是创建了一个可以在所有大型云到最小云上运行的基础设施,并且能够以最快的速度实现盈利。”

Reitzes 表示,Nvidia 是一家生产力极高的公司,其利润规模应该会继续让投资者感到高兴,这可能会推动其股价创下新高。Reitzes 指出,Nvidia 报告称,Nvidia 的人均收入为 410 万美元,而苹果为 230 万美元,Meta Platforms 为 240 万美元 。

护城河讨论可能会让那些担心 Nvidia 在推理领域不再拥有与训练市场同等优势的投资者感到放心。

03 GPU,泡沫将破?

虽然,英伟达还是在高歌猛进,但在latent.space的作者Eugene Cheah看来,GPU的泡沫破裂风险大增。

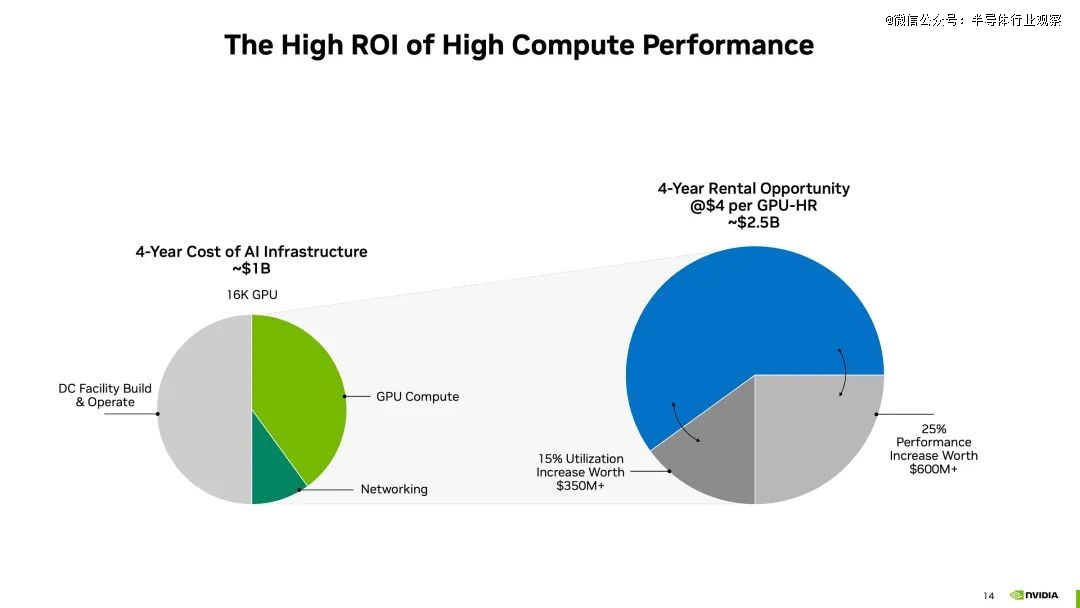

据他在一篇分析文章建言——不要购买 H100,这是因为他看到由于预留计算转售、开放模型微调和新基础模型公司的衰落,市场已从短缺(8 美元/小时)转变为供过于求(2 美元/小时)。租用1。对于一般市场而言,由于目前供应过剩,您可以在需要时以接近成本的价格租用,

因此现在投资购买新的 H100 意义不大。

他表示,因为ChatGPT引爆的生成式AI热潮,让市场对GPU的需求暴增。于是,英伟达推出了性能更强的H100。如他所说,与 A100 相比,新款 H100 的功能强大 3 倍,但标价仅为 2 倍。而随着需求的增加,H100市场价格一路飙升。

据透露,H100 最初的租金约为每小时 4.70 美元,但涨幅超过 8 美元。所有绝望的创始人都急于训练他们的模型,以说服投资者进行下一轮 1 亿美元的融资。这也是一笔很可靠的交易。于是,在 2023 年的大部分时间里,H100 的价格似乎永远会高于 4.70 美元(除非你愿意预付一大笔首付)。

但随后,随着竞争的加剧,GPU的租用价格一路下降。

Eugene Cheah透露,2024 年 8 月,如果您愿意拍卖一小段 H100 时间(几天到几周),您就可以开始以每小时 1 到 2 美元的价格找到 H100 GPU。

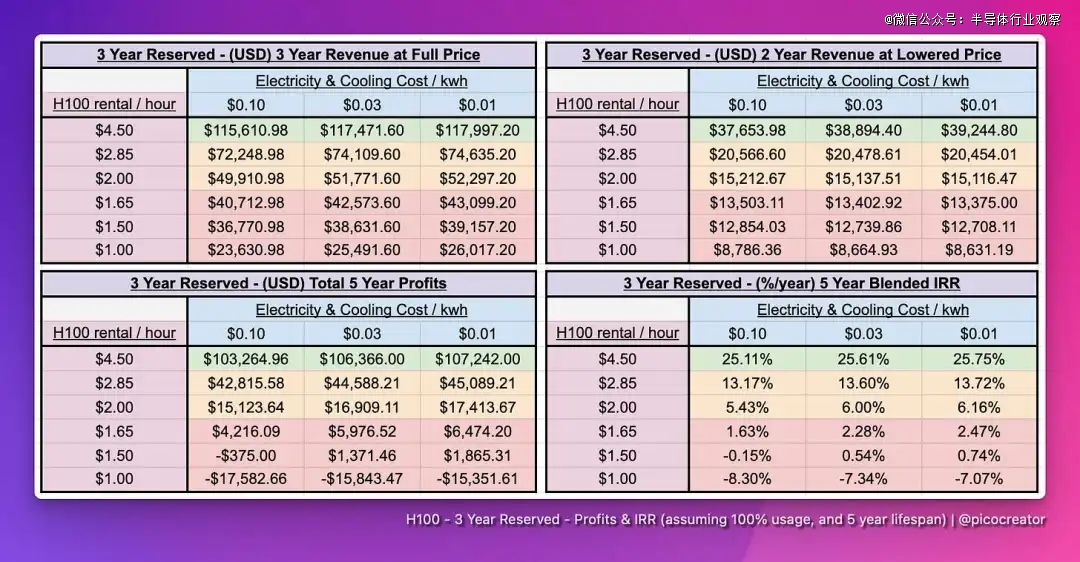

Eugene Cheah预计,GPU租用价格每年会下降 >= 40% ,尤其是小型集群。NVIDIA 的市场预测是 4 年内每 GPU 小时 4 美元,但不到 1.5 年就蒸发殆尽了。这很可怕,因为这意味着有人可能会承担责任- 尤其是如果他们只是购买了新 GPU。

根据他在文章中计算所得,如果价格跌破 1.65 美元/小时,那么作为基础设施提供商,你注定会在 5 年内在 H100 上亏损。特别是如果你今年才购买节点和集群的话。

在他看来,之所以会出现这种急剧下滑的趋势,主要由三种原因造成:

1)大型模型创建者脱离公有云平台

一个主要因素是,所有主要的模型创建者,例如 Facebook、X.AI 以及 OpenAI(如果将它们算作微软的一部分)正在脱离现有的公共提供商,并构建自己的价值数十亿美元的集群,从而消除了现有集群所依赖的需求。

2)未使用/延迟供应上线

还记得 2023 年或 6 个月或更长时间的所有 H100 大型出货延迟吗?它们现在正在上线 - 与 H200、B200 等一起。

与此同时,各种未使用的计算也上线了(来自前面提到的现有初创公司、企业或风险投资公司)。

3)更便宜的 GPU 替代品(尤其是用于推理)

另一个主要因素是,一旦你超出了训练/微调空间。推理空间充满了替代方案,特别是如果你运行的是较小的模型。

人们不需要为 H100 的 Infiniband 和/或 nvidia 支付额外费用。

基于这个分析,Eugene Cheah建议人们不要购买全新的H100。

04 写在最后

分析人士表示,虽然Nvidia 目前最畅销的产品之一是其 H100 图形处理单元 (GPU)。Meta Platforms首席执行官马克·扎克伯格和特斯拉首席执行官埃隆·马斯克都特别提到了 H100 技术对各自业务的生成式 AI 开发的重要性。

然而,尽管 H100 的需求持续旺盛,但 Nvidia 已经即将推出后续芯片组。该公司的新款Blackwell GPU定于今年晚些时候推出,华尔街和 Nvidia 自己的管理层都预测到今年年底销售额将增加数十亿美元。

此外,Meta、特斯拉、微软、亚马逊和Alphabet等公司继续大力投入资本支出 (capex),这应该会为 Nvidia 的计算和网络业务带来良好的推动力。

考虑到所有这些,一旦 Blackwell 真正取得成功,Nvidia 的股价可能在未来几年内进一步上涨。

而为了巩固自己的地位,英伟达过去一段时间里不断收购,以加深护城河,截至目前,Nvidia 已在 2024 年进行了四次收购。今年 4 月,Nvidia 同意收购以色列公司 Run.ai,据报道交易价值约为 7 亿美元。Run.ai 是 ClearML 的竞争对手。

Nvidia 还投资了许多初创企业和科技公司,包括Arm Holdings ( ARM )、Soundhound AI ( SOUN ) 和Serve Robotics

Enderle Group的总裁兼首席分析师Rob Enderle也直言,在他与HP和IBM等多家厂商交流以后得出结论:他们的 AI 服务战略都严重依赖 Nvidia。

但是,反垄断担忧也在威胁着英文大,所以,大家对GPU巨头的未来怎么看啊?