近期,经历了近4个月回调的宁德时代终于迎来持续大涨。

9月23日起,在A股市场乐观情绪的带动下,宁德时代开启狂飙模式。公司股价从185元/股附近一路飙升至最高301元/股,创下近两年新高,累计最高涨幅接近50%,市值再度突破万亿门槛达到1.3万亿元。即便经历了昨日的大幅回调后,截至目前,宁德时代的股价涨幅仍然接近40%。

在火爆行情的带动下,锂电板块也迎来了久违的狂欢。然而,整个2024年看,产能过剩、需求下滑、关键锂资源价格持续走低等问题仍然是困扰锂电板块未来基本面的主要扰动。而当下A股市场尤其是以创业板为代表的成长板块的信心回暖,仿佛成为拉动宁德时代等锂电企业重回*的救命稻草。

然而,在经历了情绪和信心驱使的无差异上涨后,市场对于未来A股从普牛走向分化的观点越发一致。这意味着,未来公司的基本面和想象力空间依然是决定其此轮表现深度和持续性的关键考量。

在这种背景下,从中报数据来看,以宁德时代为代表的锂电池板块是否也迎来了基本面的拐点?

1、锂电板块收缩压力仍大

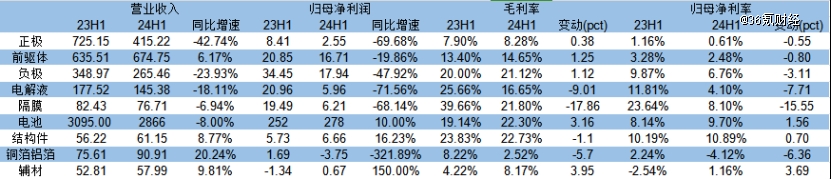

我们选取45家锂电板块上市公司,将其划分为(正极、负极、前驱体、电解液、隔膜、电池、结构件、铜箔铝箔、辅材)9个子板块进行分析。

2024H1,锂电板块样本公司实现营业收入4653.5亿元,同比下降11.5%;实现归母净利润 346.6亿元,同比下降7.8%;板块整体毛利率为19.1%,同比上涨1.9pct;净利率为7.4%,同比上涨0.3pct。

图:锂电板块24H1财务表现 数据来源:wind,36氪整理

分季度来看,2024Q1-Q2行业营收分别为2168.7亿元和2484.8亿元,环比增长14.6%;归母净利润分别为154.5亿元和192.1亿元,环比增长24.3%。

整体而言,在终端需求增速放缓叠加供给过剩的背景下,2023年整个动力与储能电池核心产业链价格全线暴跌,据24潮产业研究院数据,2023年动力电池跌幅超44%,方形储能电芯(磷酸铁锂)降幅超54%,电解液降幅超58%,部分正极材料价格降幅超70%,电池级碳酸锂价格跌幅更是超过80%。步入2024年后,锂电产业链中除了锂、钴、镍等原材料价格,以及部分正极材料价格小幅上涨外,其他环节价格均维持下降趋势。

尤其是部分二线厂商在储能领域的加码,使得行业整体以价换量趋势更加明显,给相关公司的营收和归母净利润带来了较大增长压力,行业整体在上半年依然维持收缩态势。但Q2行业修复有所加速,营收和利润均有恢复。同时,在关键锂资源价格的快速下行下,成本压力趋缓,行业整体盈利能力得以回升,且利润端表现略好于营收端。

2、利润向电池积聚

从各环节情况看,锂电子板块在上半年分化明显,电池、结构件等受锂及大化工原材料影响相对较小且格局优、壁垒高的环节整体表现更优异,业绩韧性更强;正极、电解液等则进一步承压。

图:锂电各环节财务表现 数据来源:wind,36氪整理

收入端,多数环节在需求趋缓叠加价格战影响下营收维持收缩,铜箔在上半年铜价上涨叠加低基数影响下,营收增速恢复最快;结构件和辅材则得益于价格降幅较小和龙头集中度的提升,整体也维持了不错表现。具体来看,24H1 电池板块细分子行业营收同比增速由高至低依次为:铜箔铝箔(20.24%)>辅材(9.81%)>结构件(8.77%)>三元前驱体(6.17%)>隔膜(-6.94%)>电池(- 8.00%)>电解液(-18.11%)>负极(-23.93%)>正极(-42.74%)。

利润端,受价格战影响,多数环节在资产减值损失扩大下利润整体承压,尤其是正极、电解液等成本影响较大的环节,利润承压更为明显,但从季度表现看,三元正极受碳酸锂影响有所减弱,加工费底部特征也较为明显,磷酸铁锂竞争仍然激烈;电解液、隔膜等环节仍然维持价格竞争,单位盈利依然较弱;电池环节利润表现*,无论是*角度的增长幅度还是毛利率和净利率均有回暖。

具体来看,24H1细分子行业归母净利润增速由高至低依次为:辅材(150%)>结构件(16.23%)>电池(10%)>三元前驱体(-19.86%)>负极(-47.92%)>隔膜(-68.14%)>正极(-69.68%)>电解液(-71.56%)>铜箔铝箔(-321.89%)。

毛利率由高至低依次为:电池(23.06%)>结构件(22.74%)>隔膜(21.8%)>负极(21.12%)>电解液(16.65%)>三元前驱体(14.65%)>正极(8.28%)>辅材(8.17%)>铜箔铝箔(2.52%)。从毛利率变动看,辅材、电池、负极等环节毛利率同比上升。

归母净利率由高至低依次为:结构件(10.89%)>电池(10.38%)>隔膜(8.10%)>负极(6.76%)>电解液(4.1%)三元前驱体(2.48%)>辅材(1.16%)>正极(0.61%)>铜箔铝箔(-4.12%)。从归母净利率变动看,24H1 辅材、电池、结构件等环节净利率改善。

在板块利润分配上,展现出利润进一步向电池环节积聚,24H1电池利润占比提升至83%,结构件、辅材也略有提升,负极、电解液等环节则出现了明显下滑。

3、出货高增靠储能,价格战延续

如前文所述,电池环节是目前锂电板块中盈利表现最为稳定的环节,那么在上半年,电池环节盈利高增的基础是什么?内部的竞争格局如何?

从需求端看,1-8月,我国电动车销量为703.7万辆,同比增长30.9%,其中国内销量621.9万辆,同比增长33.8%,累计电动化率41.5%,7-8月连续两个月超过50%;出口81.8万辆,同比增长12.6%。同时,根据 CNESA 不完全统计,2024H1我国新型储能新增装机 13.67GW/33.41GWh,功率规模和能量规模同比均增长71%。

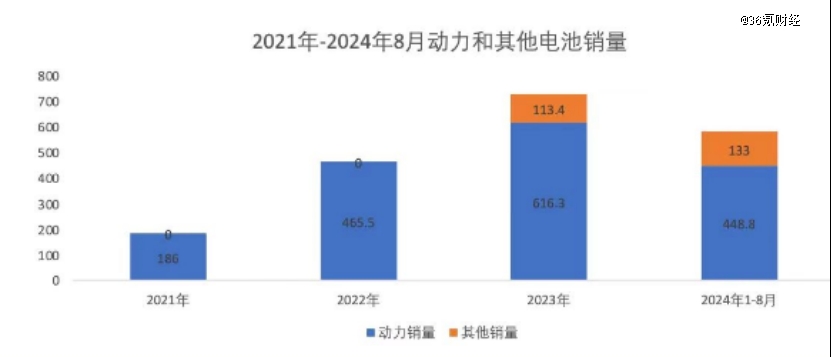

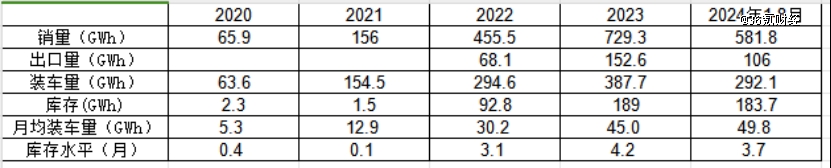

1-8月,我国电池累计销量为581.8GWh,同比增长42.1%,其中动力电池累计同比增长25.5%,其他电池同比增长157.2%。

图:锂电池销量 数据来源:中国汽车动力电池产业创新联盟,36氪整理

整体来看,年内电池出货量的高增主要是由储能和消费电池的强劲需求所带动,而动力电池出货量的增长仍然弱于下游车端需求增长,一方面是由于在供需关系重塑下企业动作仍偏保守,另一方面则是由于年内插混快速起量一定程度上削弱了对动力电池的真实需求。

价格方面,今年上半年动力和储能电池电芯仍然维持下跌趋势,据了解,截至6月,软包三元动力电池电芯价格由22年底的1.15元/Wh下降到0.47元/Wh;方形三元动力电池电芯的价格由22年底的1.1元/Wh下降到0.4元/Wh;而截至8月底,储能电池280Ah电芯均价为0.33元/Wh,环比下跌4.4%,314Ah电芯均价为0.34元/Wh,环比下跌2.9%,当前储能电芯中标价格几乎与成本持平。

在价格持续下滑叠加需求结构变化的背景下,24H1电池环节展现出了几个非常显著的特点:

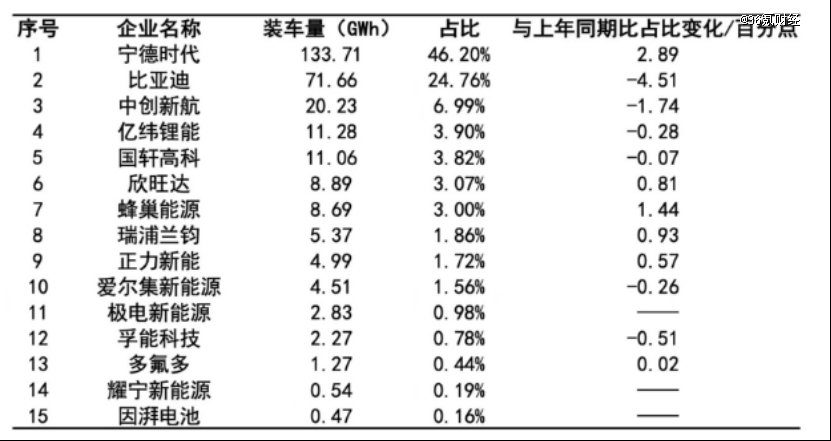

(1)价格战下,龙头优势显著,市占率进一步提升。1-8月,宁德时代装车量为133.7GWh,占比46.2%,同比增长2.89pct。而比亚迪以及二三线中的亿纬锂能、中创新航、国轩高科均出现小幅下滑。

图:锂电企业上半年装车量情况 数据来源:中国汽车动力电池产业创新联盟,36氪整理

(2)行业增利不增收趋势显著。24H1电池整体营收为2866亿元,同比下降8%,但同期归母净利润为278亿元,同比增加10%,板块毛利率为22.3%,同比提升3.1pct,归母净利率为9.7%,同比增加1.5pct。

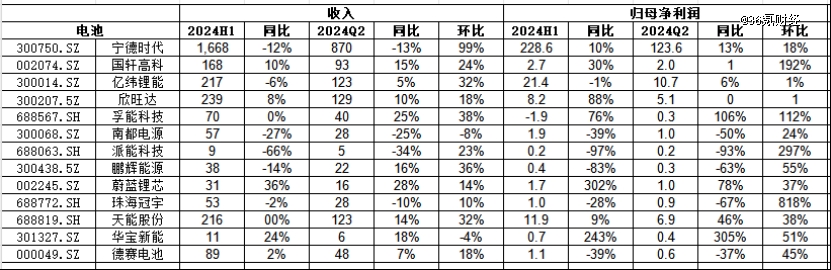

(3)内部企业分化加剧,龙头盈利稳定,二三线厂商承压。从收入端看,24H1消费类电池收入同比增长较明显,动力和储能电池大部分维持下行;利润端看,龙头宁德时代盈利稳定,H1的利润增速为10%,对应单wh的利润0.1元附近,与二线差距明显。

图:锂电池环节财务表现 数据来源:wind,36氪整理

二三线电池厂,由于上半年动力电池市场份额争夺不及预期,部分厂商几乎放弃了动力电池业务,转而大力进军储能电池,随着竞争加剧,储能电池电芯均价迅速回落,叠加储能电池盈利相对较低,部分二三线电池厂单位盈利下滑较多。典型如亿纬锂能,24H1在公司储能电池出货量130%增长的情况下,整体利润却出现小幅下滑,单位利润从去年底的0.03元/wh降为0.01元左右。

其他的动力电池企业国轩高科、中创新航维持在盈亏平衡附近,欣旺达等二三线企业则已出现现金亏损;储能电池方面,受价格跌幅较大影响,南都、派能、鹏辉等利润降幅明显;消费电池的蔚蓝锂芯、华宝新能、欣旺达(消费电池板块)均有不错利润表现。

龙头与二三线利润维持差异的原因:一方面是,龙头产品溢价和产品结构海外占比更大,目前宁德时代产品价格仍有5%-15%的溢价空间;另一方面,受规模效应的影响,宁德时代与二三线厂商相比有0.05-0.06元/wh的成本差异。

(4)扩产趋缓,价格战难以为继。24H1板块资本开支为292亿元,同比下降16%,行业整体扩产趋缓,但是由于固定资产转固节奏较慢以及储能和海外产能扩张,在建工程环比继续增长。具体公司方面,除了宁德时代、派能科技、蔚蓝锂芯等少数企业经营现金流能覆盖资本开支外,多数企业无法靠自主造血去支持扩产,考虑到行业融资门槛的收紧,预计后续企业扩产的意愿和能力仍然较弱。31

同时,如前文所述,目前除了龙头外,二线的亿纬锂能维持微利,国轩高科和中创新航在盈亏平衡附近,其余二三线企业均出现亏损现金的情况,在多数企业持续亏损下,预计后续板块整体价格战将难以为继。

4、出清仍在路上

从库存水平来看,车端未装机的库存,2024年1-8月,我国动力电池和其他电池累计产量581.8GWh,累计装车量292.1GWh,装机率为46.9%,较2023年的50%左右进一步下滑,同期电池出口量106.0GWh,车端电池库存约为183.7GWh,按照年内月均49.8GWh的装机量计算,对应库存水平3.7个月,较2023年底的4.2个月有明显降低,但整体仍然维持在2022年以来的较高水平。

图:锂电装机量和出口量情况 数据来源:中国汽车动力电池产业创新联盟,36氪整理

电池企业的库存方面,宁德时代2024H1披露产量为211GWh,销量预计在205GWh左右,整体库存维持低位;亿纬锂能按照产能和产能利用率估算产量为67GWh左右,上半年出货量34.5GWh,整体库存较龙头明显偏高。

综合来看,无论是从车端未装机库存还是锂电企业自身库存看,24H1电池环节均实现了明显的库存去化,但目前整体库存水平依然偏高,且龙头和二三线企业分化明显,行业整体仍然面临去库压力。同时考虑到行业部分二三线已经明显出现现金亏损,且自主造血能力和在手现金储备不足,预计下半年电池企业出清将会加速,部分企业将退出历史舞台。

电池环节的库存水平直接关系中游材料等环节的表现。整体来看,2022年以来,锂电行业进入产能过剩阶段,截至目前已经经历了两年的主动去库存,2024年H1,板块整体库存为1534亿元,较2023年底上升3%,其中,电池、结构件等环节库存去化更明显,且有部分补库迹象,同期的产能利用率也恢复较快;其他环节虽有恢复,但无论是从库存周转天数还是产能利用率均较上一轮补库周期有差距,仍然处于持续去库出清阶段概率偏大。

5、聚焦龙头策略

自 22 年行业供需反转以来,锂电各环节盈利能力承压且分化加剧,随着行业出清的不断推进,目前整体出清可能已经处于末期。那么,锂电板块的拐点什么时候会出现?

根据天风证券的测算,需求端,24—25年,全球锂电池需求(动力+储能)预计为1356/1734GWh,增速30%/28%,其中,动力电池需求为1088/1345GWh,增速27%/24%;储能电池需求268/389GWh,增速均超过40%,结构上高增速的需求为储能市场。而根据东吴证券测算,供给端,由于24年行业扩产放缓,预计25年锂电新增供给增速在10%—15%,产能利用率有望从24年70%进一步恢复至75%—80%,届时行业盈利水平有望从底部开始改善,整体拐点显现。

在行业拐点出现前,可以关注什么?

近期政策组合拳的密集出台大幅提振了A股表现,受益于大盘走强,锂电池板块也迎来了估值修复。在牛市早期,情绪面的乐观预期和投资者信心的快速恢复是推升市场表现的关键因素,此时市场对基本面的敏感度大幅下降。也就是说,只要市场表现依然乐观,锂电池板块大概率也会继续受益盘面整体的利好。但从长周期来看,情绪消退后,基本面仍然是决定板块反弹深度和持续性的关键考量,对于稳健的投资者而言,在行业拐点之前选择确定性相对更高的领域更为安全。

根据华泰证券的观点,锂电产品供应稳定性强,格局颠覆往往出现在需求结构变化的上行周期,而在行业盈利承压的下行周期,产能逐步出清,这种背景下,格局占优、成本管控能力*的龙头往往*受益,市占率持续提升,利润表现更为稳定。未来随着龙头优势的不断体现,预计龙头与二三线企业间的盈利能力差距或将进一步扩大,一方面是由于龙头规模优势扩大,在原材料采购以及生产制造环节的成本控制能力提升;另一方面,则是龙头产能利用率保持高位,而尾部企业产能利用率低位徘徊,折旧成本差距扩大。

除此之外,考虑到部分龙头在创业板指数中的较高权重,在牛市初期,市场对成长风格的偏好会更为明显,这种背景下,选择龙头策略可能也会获得更多超额收益。