头对头结果本身就是*的迭代。而一哥这次玩了一招移花接木。

康方生物在头对头数据公布之前股价在40-50港元区间内,头对头顶线数据公布之后,股价一周之内突破了70港元。一切预期,在那一刻得到了印证。在此前几年以fast follow著称的医药一哥恒瑞,自然也希望以头对头证明自身“fast follow”的价值,从卡瑞丽珠单抗+法米替尼头对头K药,到最近刚官宣的HRS5965头对头依库珠单抗。

从垂直度角度来说,这是补体药物领域中国创新药一次巨大的突破,用头对头的方式鼓起勇气去迭代上一代的爆款单品。从更大的格局来看,老药如果要迭代新药,三期对照试验的头对头设计正愈发盛行,一个HR值,正成为检验创新药效果的金标准。而头对头试验中对照组,也愈发新颖。这也证明着现在的药物,迭代速度在不断加快。

更有意思的是,一哥这次的临床III期,是在临床试验获批才五个月后,就官宣的。

01、补体——从依库珠单抗到伊普可泮

补体系统是免疫系统的重要组成,但补体系统的紊乱,就会造成一系列的免疫效应的紊乱。

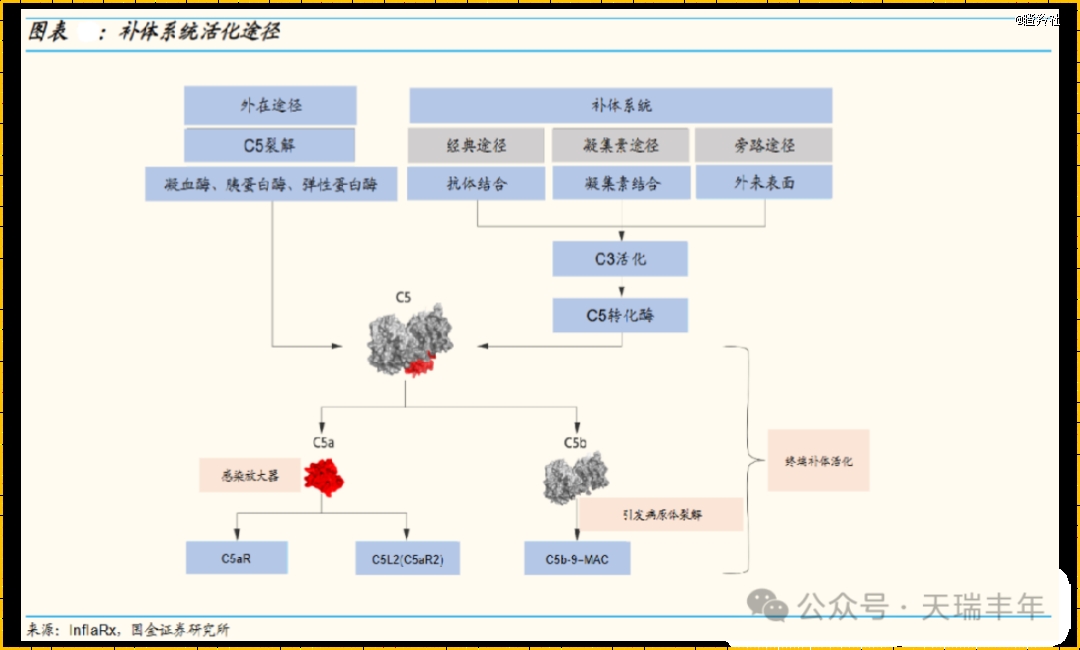

如图所致,补体系统主要氛围三种途径:经典途径,凝集素途径和旁路途径——三者最终都指向C3,C3经过C5转化酶成为C5,C5是补体中主要发挥作用的蛋白,其最终将形成膜攻击复合物,来促进靶细胞的裂解。

(图片来源:国金证券研究所)

而正如自免疾病的免疫细胞过度杀伤类似,如果补体系统过于活跃或者说错误识别,就会导致对人体正常细胞造成杀伤。因此,可以通过抑制补体系统中的通路,来抑制补体系统对人体细胞的杀伤。而初代的补体药物,大部分是针对C5蛋白来抑制的。依库珠单抗(Soliris)便是早期药物的代表,它主要的机制是与补体蛋白C5结合,阻止C5被酶C5转化酶裂解成C5a和C5b,从而抑制之后的级联杀伤反应。该药最为经典的适应症是罕见病是阵发性睡眠性血红蛋白尿症(PNH)和非典型溶血性尿毒症综合征(aHUS),2018年在国内获批。

但C5抑制剂作为初代品,有其自身的缺陷:在临床中,C5补体抑制剂无法抑制血管外溶血,部分患者还可能出现残留的血管内溶血,此外,像依库珠单抗这类大分子药物,大部分是以静脉滴注的形式给药,给药方式没有小分子药物便捷。因此,随着人们对补体系统的研究更为深入,新一代的补体药物带着全新的机制在向临床走来。目前新一代补体的趋势之一是B因子抑制。B因子相比于C5相比更加上游,从机制上来说,特异性和选择性更强。从用药角度来说,B因子抑制剂被做成了口服的形式,给药便利性大幅度提升。

目前,诺华的B因子抑制剂伊普可泮已经商业化,获批适应症是补体疾病中最经典的PNH。根据机构Evaluate Pharma预测,该药的峰值将超过9亿美元。

但这个市场的价值远远不止9亿美元,目前光是依库珠单抗,它2024年H1的销售额就达到了18亿美元,且同比增长了32%,增长速度来看还远没有到平台期。前一代重磅炸弹的广阔市场,都是后一代新兴管线巨大的迭代潜力空间。

02、同款管线临床数据已得到验证

HRS5965的情况非常有意思,恒瑞将它做成了片剂和胶囊的两种形式,其片剂形式最早在2022年8月获批了针对肾病方面的临床试验,在2023年3月获批了针对溶血贫血相关适应症(PNH等)的临床试验。而其胶囊剂型直到今年5月份才获批临床。

但是,这次III期的头对头是用刚获批临床的胶囊剂型去和依库珠单抗去头对头,这算是恒瑞用的非常好的一招移花接木:用片剂去做开拓,再替换把握最高的剂型去上III期头对头临床。

这当然在创新药临床试验中是非常罕见的情况,可能也只有一哥这样的体量才有话语权去和CDE单独沟通开绿色通道。

目前,无论是IgA肾病还是PNH等溶血适应症,恒瑞还没有披露临床结果的数据。不过,可以从同类药物的情况来剖析此类药物的治疗潜力。

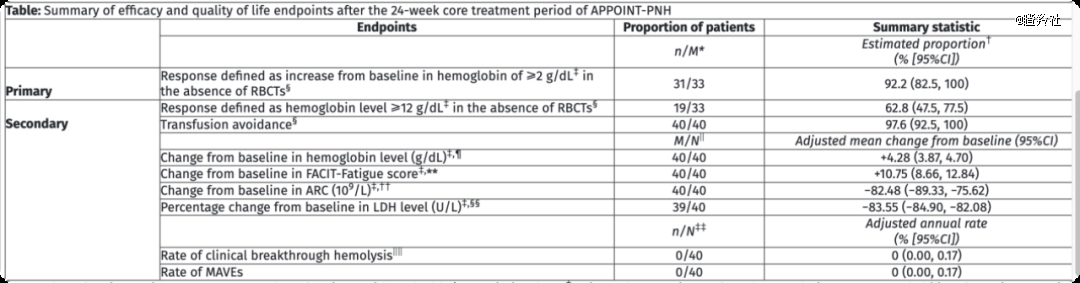

伊普可泮在该适应症上的III期临床试验名为APPOINT-PNH,与HRS5965不同,伊普可泮作为开拓者,在设计上更为小心翼翼,做的是单臂试验。目前临床试验的积极结果已经发表在*医学期刊《新英格兰医学杂志》(IF超过70)。

PNH这种适应症的底层逻辑是溶血,因此判断患者的严重程度的金指标是血红蛋白水平。基于此逻辑,本次临床设计的主要终点为24周以内在不输注红细胞(RBCT)情况下达到血红蛋白水平较基线升高≥2g/dl的患者比例。比例越高,说明该药物的疗效能够让数量越多的患者抑制溶血,实现血红蛋白回升。

(图片来源:Risitano AM, et al. 2023 EBMT. OS12-06.)

根据2023年EBMT(欧洲血液与骨髓移植学会)上公布的顶线数据,在40例此前没有经过补体治疗的患者中,诊断后平均时间为4.7年,主要终点上33例患者可以评估疗效,共有31例患者达到了临床试验终点:即血红蛋白水平较基线升高≥2g/d,比例达到了92.2%。此外,在次要终点上,40名患者均达到了避免输血的效果。

在之后发表的文章《Oral Iptacopan Monotherapy in Paroxysmal Nocturnal Hemoglobinuria》中,数据有了更加详实的对比:在另一项研究APPLY-PNH中,显示了伊普西泮和C5抗体对比的疗效差异:本次研究主要终点仍然是不输注红细胞(RBCT)情况下达到血红蛋白水平较基线升高≥2g/dl的患者比例。伊普西泮组的比例达到了82%,而C5抗体的比例仅为2%。毫不夸张的说,这已经在疗效上形成了降维打击的势头。

恒瑞开展本次III期临床头对头,在很大程度上是在看到了伊普西泮临床数据的优异上,使其自身的信心倍增。

03、恒瑞的头对头——移花接木推进度

最近几年,头对头已经成为了国内后发药企证明自身药物疗效的*利器。III期临床的结果一发布,便可以直接根据HR的数据直观看到新一代药物和前代药物的疗效差异程度。可以说,头对头数据的差异化本身,就已经是对前一代药物的最直观迭代。此后的商业化市场的迭代,都是在数据差异化之上水到渠成的事情。

其中最为流行的自然是新一代双抗或者联用疗法与K药的头对头,康方已经把这条路走通,而康方后面也在进行着AK112与替雷利珠单抗的头对头III期临床。恒瑞方面则在做PD-1+法米替尼这类小分子联用和K药的头对头试验。

对于头对头III期临床而言,最为重要的自然是确定性,要有足够的把握,才敢去和上一代的主流重磅炸弹们硬碰硬,前面需要经过早期临床数据的验证。但这对于做fast follow的大型药企而言,除了确定性之外,更加需要的是时间,要尽可能缩短与first in class之间的时间差。从而抢占更大的市场。这也是恒瑞此次三期临床操作值得拆解的点所在。

PNH药物的III期临床是在2022年10月才得到初步验证的,主要是通过APPLY-PNH这项III期临床评估接受过C5抗体治疗后患者残留性贫血的疗效。也是在APPLY-PNH中,进行了伊普西泮和C5抗体的对照,确定性在那时候变得清晰起来。

而恒瑞在看到确定性之后,通过自身的强大渠道与CDE谈判,胶囊刚获批临床,便移花接木直接上III期临床,从而大大缩短了与first in class之间的差距。这便是中国本土大型药企做fast follow的优势所在,这种高端操作,可能也只有一哥等少数几家巨头能玩。

这样的战略操作无疑是利好恒瑞这样的和CDE有谈判空间的大型药企的,对fast follow去快速抢占市场空间有非常大的优势,并且恒瑞的fast follow进医保也速度相对较快,未来的商业化放量,可以给出较为乐观的预期。

而从另外的角度来说,现在的药物迭代速度也在越来越快,正是新款疗法的井喷期,诸多药企做头对头,也愈发大胆起来。强生的埃万妥单抗敢直接联用拉泽替尼去硬刚*奥希替尼,并且揭盲成功开出差异化数据。

而其它领域趋势目前这种趋势也渐为明朗:Dupixent在2017年获得FDA批准,是自免领域的新晋*:2023年销售额已经达到116亿美元。但在今年的LEVEL UP头对头临床试验结果中,中重度皮炎适应症方面,艾伯维的JAK1抑制剂Rinvoq显示出了优于Dupixent的疗效。

此前,Cantor Fitzgerald分析师Josh Schimmer预计,到2030年,Dupixent的销售潜力将超过200亿美元。现在,伴随着头对头试验被击败,对Dupixent的销售预期也在随着下调。

更快的迭代,意味着更为激烈的竞争,之前一款药物例如修美乐可以占领一个大领域十年,如今会越来越难。但正如前文所说,对于恒瑞这样专注fast follow的大型药企而言,快速的迭代对于其而言是利好。

未来,也值得期待一哥的更多临床加速推进度操作。但是,仍然应该把HRS5965的数据差异化放在首位。

结语:头对头数据本身就是*的迭代。但在这个管线井喷的时代里,无论如何头对头,数据的确定性始终都在*位。对于临床数据对股价弹性大的药企而言,无论怎么设计临床,最终都应该以确定性为首位,差异化的数据本身,或许会比进度更重要。