在《零售的哲学》一书中,日本7-Eleven便利店创始人铃木敏文以自身视角向读者表述了四十多年来的从业经验,堪称便利店行业的“零售圣经”。

很长一段时间,学习7-Eleven一度成为国内各种创业营的“必修课”。从“便利店鼻祖”、“便利店传奇”到“零售业密码”,不少人把7-Eleven经营哲学视为一种“信仰”,7-Eleven头上的光环也因此变得异常耀眼。

欲戴皇冠,必承其重。

近些年来,世界零售行业日新月异,充满了挑战和不确定性。作为当今消费版图中不可或缺的一环,便利店行业的市场格局正在经历着前所未有的变化与调整。

日前,日本零售业巨头7-Eleven母公司Seven&i Holdings(简称“Seven&i”)于官网发布公告,透露公司收到Alimentation Couche-Tard(简称“ACT”)向其提出的一项初步收购邀约,即ACT关于其所有已发行股份的保密、布局约束力的初步提案。ACT方面也官方确认了其对Seven&i旗下业务的兴趣与收购意向。

若交易最终成功落地,或将成为外资公司收购日本企业中世界规模*的同类收购案例,也是今年以来全球*跨境收购案。同时,一家坐拥超20万家便利店的庞大零售帝国将由此诞生。

当然,对于那些还在学习7-Eleven的人来讲,“信仰”会不会突然崩塌了?

颇为瞩目的是,在正式刷新*跨境收购记录时刻到来之前,Seven&i东京股市已抢先实现公司史上*单日涨幅。消息发出当日收盘,公司股价飙升近23%,总市值跃升至5.6万亿日元(约合390亿美元),较上一交易日增长约1万亿元(约合69.76亿美元)。

截至9月30日收盘,Seven&i(3382)日本股票报2147日元/股,跌幅3.16%,总市值为5.58万亿日元(约合2745.14亿元)。ACT(ATD)加拿大股票报75.32加元/股,涨幅0.27%,总市值714亿加元(约合3703.88亿元)。

时日今日,截至最新进展,Seven&i因认为ACT提出的390亿美元收购报价未能反映其价值,目前已拒绝邀约并要求ACT重新评估收购报价。另外为了更好应对这一复杂交易,Seven&i聘请了野村证券作为战略顾问;而ACT方面也在积极考虑提高收购价格。

昔日,7-11作为行业的佼佼者,是便利店市场蛋糕的重要争夺者。然而令人始料未及的是,这家零售巨头竟可能遭遇被收购的命运,其背后的故事引人深思。它究竟经历了何种变迁与挑战才走到了这一步?而此次收购,又是否真的是其转型重生或寻找新增长点的最终归宿?

拓宽美国市场、优化公司业绩,ACT野心勃勃

ACT集团总部坐落于加拿大,其业务版图广泛,涵盖了多个便利店品牌及燃料零售公司。详细来看,Couche-Tard、Circle K以及Ingo均为隶属于ACT旗下的便利店品牌。此外,公司还通过自营与专营的双重模式销售即用型产品、道路运输燃料等产品。

1980年,创始人阿兰·布查德(Alain Bouchard)在加拿大魁北克开设了首家便利店。到今天为止,ACT在全球所搭建的便利店网络累计拥有16700家门店,覆盖北美、亚洲、欧洲地区。其中北美网络由17个业务单元组成,欧洲地区包含11个业务单元,亚洲地区拥有1个业务单元。

与国产运动品牌巨头安踏的扩张思路类似,ACT巧妙运营并购战略逐渐将业务版图拓展成全球规模的便利店和加油站网络。

自2010年起之后的十年间,ACT频频出手,完成了超过三十次不同规模的收购。目前,公司旗下有超七成品牌均是通过收购纳入麾下。9月初公布的2025财年*季度业绩报告显示,在*季度结束后,公司已达成协议完成约270家自主运营便利店和加油站的收购。

并购策略更直接拉升了业绩数据。2023财年,ACT实现销售额692亿美元;到2025财年,公司继续凭借收购带来的协同效应,在商品和服务收入上实现了2.32亿美元的增加,同比增长5.4%。

诚然,公司精准的经营策略成就了可观的业绩结果。然而,在光鲜的一季报背后,也潜藏着不容忽视的“业绩隐忧”,它们就像不知何时会爆发的“定时炸弹”,随时可能对公司造成冲击。

深入剖析数据,我们发现商品和服务收入虽然实现了5.1%的增长,但区域市场表现却呈现出分化状态。美国地区同店收入不增反降,同比下滑1.1%;欧洲及其他地区同比下降2.1%;而加拿大本土市场形势更为严峻,同店商品收入同比下滑3.9%。

因此,对于ACT而言,收购7-11无疑是一个千载难逢的机会,它不仅能为公司带来新增长点,更可能成为扭转美国市场颓势、重振业绩的关键契机。当然,这也符合ACT过往的策略——收并购基因是根植在ACT血液里。只不过,这次收购的标的“过于庞大”。

2021年,ACT曾计划收购美国连锁加油站及便利店运营商Speedway,但最终计划落空,Speedway反而被Seven&i以210亿美元斩获。该收购过后,7-11在美国和加拿大地区门店总数上升至超1.3万家,ACT则拥有0.93万家。

全球知名研究咨询机构GlobalData董事总经理兼零售行业分析师尼尔·桑德斯(Neil Saunders)曾指出,7-11在美国便利店行业处于头部地位,2023年其市场份额占14.5%,相比之下ACT的市场份额为4.6%。若两家公司合并,最终将会产生一个掌控近五分之一市场份额的实体。

这笔交易还有机会帮助ACT实现至2028年达到每年息税折旧摊销前利润(EBITDA)增长11.7%,并获得亚洲地区便利店运营战略和成功经验。

不过,ACT要想以390亿美元的收购价码完成交易似乎还是勉强了些,彭博社专栏作家对ACT的此次举动持保留态度,认为带有一定的“投机色彩”。尤其在2021年,ACT的野心已初露端倪——试图“钻疫情的空子”,以162亿欧元的价格“抄底”法国连锁超市家乐福,彼时家乐福股价正处于低谷,但最终计划落空。

因此,ACT若想在本次收购过程中顺利过关,仅凭现有的筹码显然不够,还需展现出更多的诚意。

业绩冲击、竞争加剧,7-11陷经营困局

在行业内有这样一句话广为流传:“世界上只有两家便利店,7-11便利店和其他。”

1927年,7-11便利店在美国德克萨斯州创立,随后于1973年由日本伊藤洋华堂公司引入本土并于次年在东京正式开业。依托丰富的SKU和24小时全天候营业等独特经营模式,7-11迅速在日本市场成长。仅经过16年时间,店铺就遍布日本各地,门店数量超过4000家。

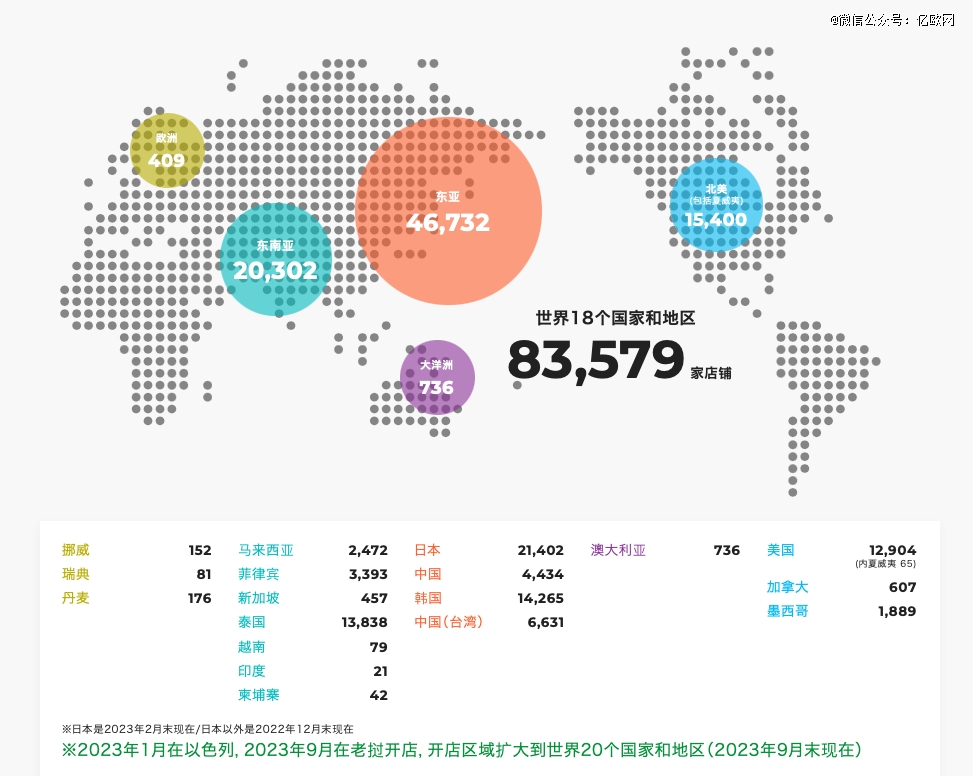

根据7-11官方数据,其便利店在日本的本店数量达到21402家(截至2023年2月末),韩国为14265家,泰国为13838家,美国为12904家,中国为4434家,中国台湾地区为6631家,墨西哥为1889家(截至2022年12月末)。

7-11便利店在全球18个国家及地区门店数量

到2016年,7-11已坐上全球便利店行业*宝座。根据财报数据,2016财年公司实现零售总额42910亿日元(约合2473亿元),占整个日本便利店市场超四成份额;总收入达到7936亿日元(约合457亿元);净利润逾1629亿日元(约合93.8亿元);毛利为7163亿日元(约合413亿元),毛利率超过90%。

然而,时至2024年,7-11逐渐面临业务增长放缓的难题。

Seven&i财报提到,在2024财年*季度期间,公司营收为2.73万亿日元(约合1329亿元),仅实现3%的温和增长;实现营业利润593亿日元(约合28.8亿元),同比下降28%;净利润为214亿日元(约合10.3亿元),同比下降49%,几乎腰斩。

增长放缓的同时,日本还面临行业蛋糕不断缩小的问题。2022年,日本媒体《朝日新闻》曾发布报道称,日本国内的便利店市场已逐渐趋向饱和状态,不少便利店企业不得不通过加速布局海外市场寻找出路。“便利店处于饱和状态,大量开店的时代已经结束。”

城市产业动力研究院相关研究也表达了类似观点,2017年到2021年期间,日本便利店的整体销售额维持在12万亿日元上下,未出现过增长势头。本土便利店门店数量自2015年开始便一直处于接近6万家的状态,但未能突破这一数字。

另一便利店巨头罗森同样面临这一难题。就在7月24日,罗森集团股票从东京证券交易所退市并被日本电信运营商KDDI收购。特许经营专家李维华曾在接受媒体采访时表示,罗森在日本本土便利店市场面临饱和度瓶颈,但若从全球角度来看,便利店市场仍有巨大空间。因此,罗森可以通过出海和跨界等方式寻找第二增长曲线,而私营公司相对来说更方便执行。

此外,新选手的不断入局让本就感到吃力的便利店巨头们雪上加霜。2005年,永旺推出了与便利店规模相当的食品超市“まいばすけっと”,译为“My Basket”或“我的菜篮子”。依托永旺集团强大的供应链体系和超市级别的高性价比,My Basket迅速在市场上崭露头角,赢得一众消费者的青睐。截至2024年2月财年,My Basket实现销售额2578亿日元(约合125.6亿元),同比增长15.7%;营业利润达3.6亿元,较上年翻了四番。

My Basket社长岩下钦哉认为其还有巨大增长空间,表示三大便利店在一都三县开设门店超15000家,而My Basket以开设2000家门店为目标,这个规模约为罗森在一都三县店铺数量的一半,因此距离市场饱和还有相当长的路要走。

尤为值得注意的是,药妆店的崛起也成为冲击便利店行业的重要因素。Seven&i在财报中坦言,近年来随着药妆店纷纷涉足食品领域,以熟食为主的即食食品竞争愈演愈烈。

尽管名为“药妆店”,但其经营范围却远超出药品和美妆产品范围,食品成为店内不可或缺的重要组成部分。这些店铺往往利用价格亲民的食品吸引大量客源,并通过高利润的药妆产品实现盈利。

药妆店凭借其健康定位,推出了一系列“健康食品”,这些产品更精准地契合现代消费者对健康饮食的需求和期望。

截至2023年,日本药妆店的市场发展情况显示了显著的增长。

自1999年日本连锁药妆店协会(JACDS)成立以来,行业经历了显著的变化。2000年时,日本药妆店的市场销售额为26.603亿日元,店铺数量大约为1.18万家。2017年,总销售额实现6.85亿日元,门店数量为1.95万家。到了2023年,通过不断的并购和整合,门店总数增加了5000家,销售额也扩大了3.3倍,达到了87134亿日元的体量。预计到2025年,该数字将增加到3万家,实现10兆日元的销售额。

以药妆店Genky为例,在其营收组成中,食品品类居主导地位,占据了近七成份额;其次是杂货品类,贡献了12%的收入;而医药品和化妆品合计只占到18%。

依托其强大的自有供应链体系,Genky通过加工中心对熟食等即食食品进行生产。一方面可以保证商品质量和品类,满足消费者多重需求,另一方面还能够强化自有品牌竞争力,提高门店利润率和消费者粘性。而且,将生产加工区域从门店本身转移到自有加工中心,可以进一步提高店铺空间利用率,缩减门店运营成本。

收购计划尚处早期,前路道阻且长

据悉,当前这一收购计划尚处于前期阶段,仅停留在提出收购邀约的层面,其最终能否顺利达成交易仍充满诸多不确定性。

回顾ACT过往的收购历程,不难发现其并非总是一帆风顺。

例如在2019年,ACT曾试图以88亿澳元收购运输燃料供应商Caltex Australia Limited(加德士澳洲),然而却因报价未能达到对方预期而遭到拒绝。

2021年,在疫情爆发一年后,ACT再度出手,企图用162亿欧元收购法国知名超市家乐福,但收购计划却遭遇了法国政府的强力干预,最终以失败告终。

实际上,多国政府对于外资企业收购本土企业持审慎态度,尤其是当此类交易可能危及国家安全或影响本土经济结构稳定性时,往往会遭到严格审查甚至被阻止。日本《外汇与外贸法》中提到,为保护日本免受军事技术外流等安全风险影响,海外实体对日本公司收购和投资会受到此法案监管。

近期进展也验证了这一担忧。9月13日,日本财务省发布相关公告,将7-11母公司Seven&i列入“核心”企业,同评级其他企业涉及核能、稀土、芯片制造商,以及网络安全和基础设施运营商,足以看出政府对此次收购行为的关注度。

反观美国方面,ACT的收购路径同样不会畅通无阻,过去已经有数例收购案在政府层面就遭遇夭折。

2022年,美国食品零售公司克罗格曾宣布以246亿美元收购美国食品杂货店经营商艾伯森,却在今年2月遭遇了美国联邦贸易委员会的反对。表示此次合作将会催生一家在美拥有数千家商店的杂货店巨头,出于反垄断的目的,委员会对克罗格提出诉讼力求阻断这场合并。

鉴于此,面对ACT即将占据全国便利店市场五分之一份额、坐拥超20万员工规模、远超行业第二的凯西公司的庞大体量,美国联邦贸易委员会很难坐视不管,或将采取相应措施,以防止市场垄断的形成。

结语

7-11便利店虽暂时身处市场价值低估区间,但其核心价值并未完全消逝。为扭转经营颓势,公司已做出多项转型与尝试,包括推出SIP商店、优化资产处置以及完善产品与定价策略。

曾有分析指出,在竞购意向公开前的最后一个交易日(8月16日),Seven&i市值为4.6万亿日元(约合310亿美元)。若考虑常规的30%收购溢价及需承担的净债务,总体资本支出近600亿美元。

另据彭博行业研究,采用同行业估值模型进行的预测,Seven&i的估值将达到860亿美元。Macquarie在近期发布的评级报告中,也持续给予Seven&i“跑赢大市”的积极评价,并设定了高达2900日元的目标股价。因此,从目前来看,7-11便利店仍然拥有深厚的市场基础,其转型背后也依旧存在可观的价值增长潜力。