全球消费电子回暖的2024年,必然是手机玩家们的“关键年”。但在国内的手机厂商们已纷纷开始“除旧迎新”,调整竞争策略以把握市场机遇的当下,创造力枯竭的苹果却像在靠“吃老本”,相对“平庸”地维持着已有的市场份额。

9月18日,知名消费电子行业研究机构Counterpoint Research发布报告称,小米公司今年8月手机销量超过苹果,成为仅次于三星的全球第二大智能手机品牌。而就在一周前,华为用三折屏手机正面硬刚iPhone 16系列,狙击了一波儿苹果的创新力。

不进则退,在如今“卷”到飞起的智能手机市场,没有哪家品牌可以一直高枕无忧。每一家厂商都怀揣着破局与重生的梦想,在波诡云谲的市场环境中寻找着自己的立足之地。

01 手机厂商迎来“关键年”

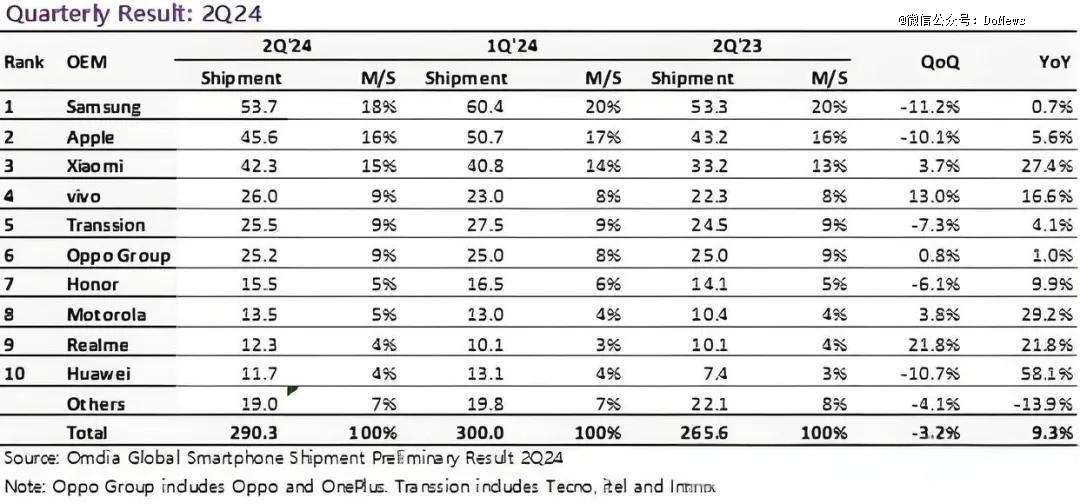

根据Omdia智能手机研究团队的最新研究,2024年第二季度全球智能手机出货量同比增长7.6%,达到2.896亿部。这已经是连续三个季度保持复苏态势。

具体来看,2024年第二季度全球手机出货量TOP 10手机品牌依序为:三星、苹果、小米、vivo、传音、OPPO、荣耀、联想-摩托罗拉、真我、华为。全球十大手机品牌中,中国品牌独占八个。据Omdia数据显示,这八家中国品牌合计实现了15%的年度增长,超过了年增长率仅为8%的整体市场。

图源:Omdia

图源:Omdia

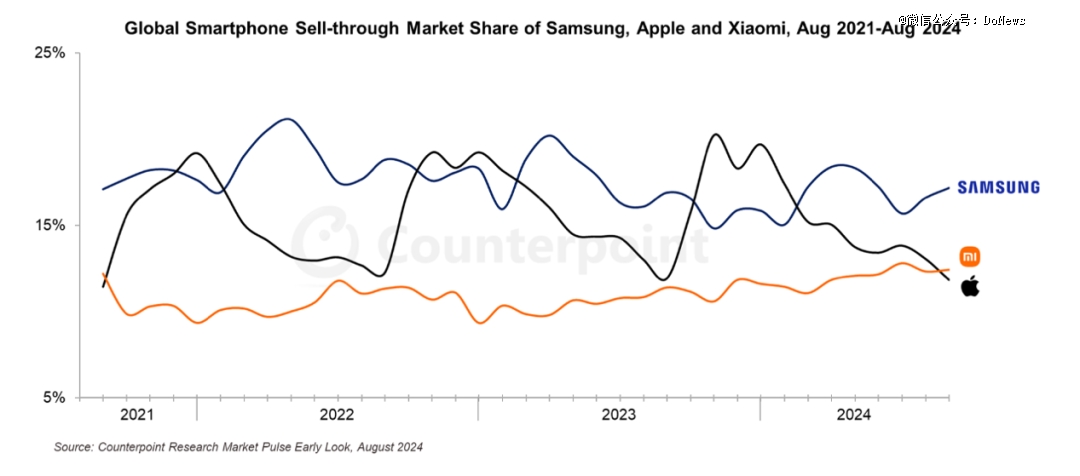

而在8月份全球手机市场中,苹果公司时隔3年(2021年8月以来)首度被中国品牌小米超越,跌至全球第三大手机品牌。

图源:Counterpoint

图源:Counterpoint

出现这一情况的背后有几大原因:

首先,小米今年采取了更精简的产品策略,集中精力在每个价格区间创造一个旗舰型号,比如Redmi 13C、Redmi Note13和小米14等,以及冲击高端市场的折叠屏和Ultra机型。这一策略有效提升了产品的市场竞争力。

其次,苹果iPhone历来会在9月新机发布前经历季节性销售淡季。8月份下滑是季节性因素,9月到12月份才是苹果的旺季。不过和去年相比,8月份苹果的销量出现了同比下滑,这似乎不是一个好预兆。

此外,小米在较低价位段的成功,也是销量增长的重要原因。

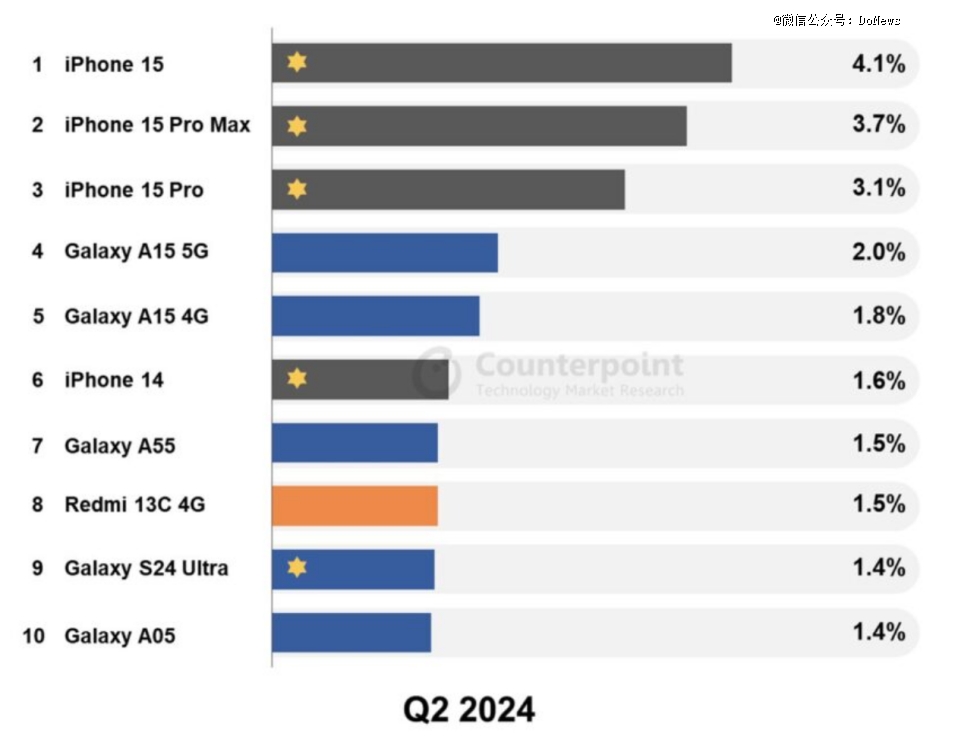

根据Counterpoint的数据可知,在入门手机市场,Redmi 13C 4G 是当季全球销量第八的机型,并且是*上榜的国产手机。

图源:Counterpoint

图源:Counterpoint

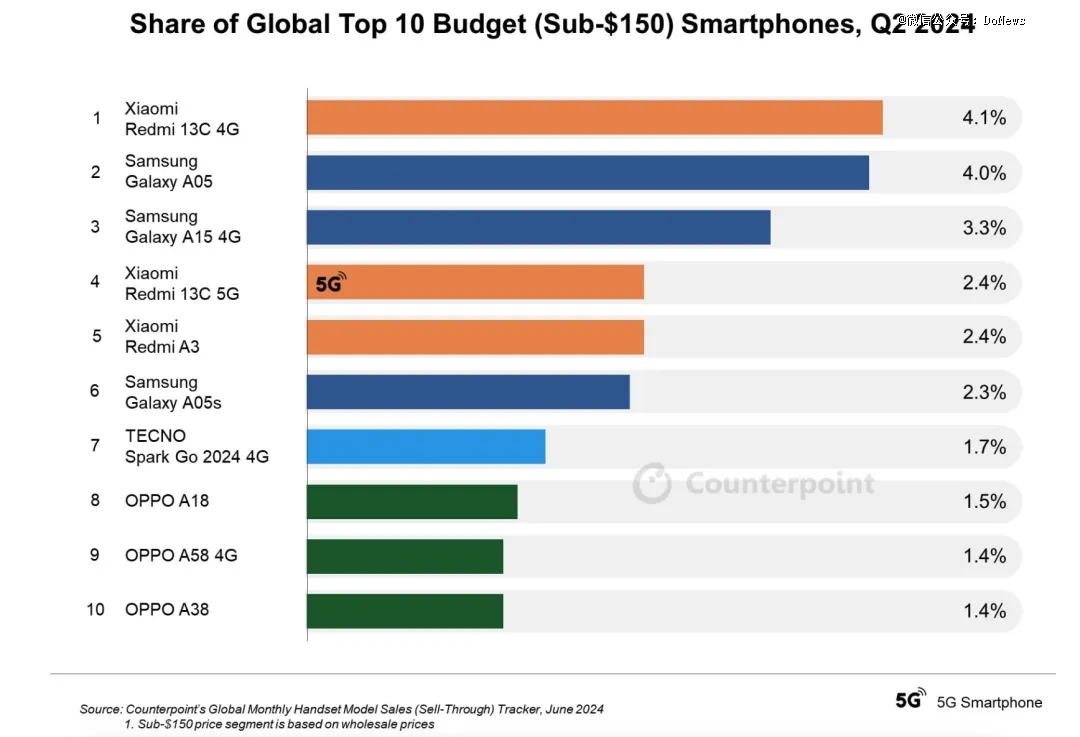

如果把价格范围缩小到 150 美元以下,TOP 10 榜单中小米上榜了三款机型。这些具有价格竞争力的产品,在印度、拉丁美洲、东南亚以及中东和非洲地区迎来大卖。

图源:Counterpoint

图源:Counterpoint

总之,以上多种因素让小米在2024年上半年成为增长最快的品牌之一,销售额同比增长了22%,并且有望获得“强两位数百分比”的全年增速。

而在iPhone 16系列发售后,不难预料,苹果会在10月及以后重新夺回全球第二、乃至*的位置。

只不过,真正的问题在于,随着国产手机品牌如华为、小米、vivo等纷纷崛起、布局海外,以及国内产业链基础深厚、成本优势突出,苹果在新形态、生成式AI等领域的“蛰伏”,对于iPhone销量来说并不是一件好事。

02 调整战略,中国品牌展开攻势

其实,在今年调整战略的不止小米。

比如今年第二季度,在中国、印度这两个全球*智能手机市场销量均*的vivo,就选择了在价格配置、双品牌战略上进行优化。

要知道,vivo曾经是依靠机海战术来覆盖不同人群的典型代表,仅2021年,vivo就发布了49款新机型,相当于小米和华为两家的总和。而近些年,手机行业已从增量市场走到存量市场,机海战术的效力不仅越来越弱,还会因为不同机型需要大量的零件,导致供应链周转困难、库存过多等问题。

因此,vivo开始精简产品线,发力“质价比”。vivo今年的产品对比去年,配置更高,价格却更便宜了。不管是中低端机型还是高端机型,都争取要比友商卖得更低,以改变人们对它以前那种高价低配的看法。

比如vivo X100 16G+512G大存储调低了1049元,现在已经可以用三千档就带走;vivo的*旗舰vivo X100 Ultra现在售价为5503元,16GB+1TB的顶配版也降到了6786元;还有子品牌的iQOO,去年被Redmi、真我抢了风头,今年调整之后,iQOO的价格配置变得更有竞争力。

图源:微博数码

图源:微博数码

同时,现在的vivo已经形成了vivo主打线下,iQOO主打线上的双品牌战略,而在产品特性上,vivo主打人像,iQOO主打电竞。这种清晰的品牌划分可以帮助避免产品互搏、产品线混乱等问题。

再比如,在国内名不见经传,在国外却大杀四方的传音,在2024年上半年,利用非洲和东南亚的智能机换机潮,成为了“全球第四大智能手机厂商”,智能机出货量同比增长84.7%。

在非洲和东南亚赚得盆满钵盘后,传音把目光拓展至更为广阔的全球市场,在中东、南亚、拉美、东欧等市场开始批量复制“非洲模式”,并且更加深入贯彻“用户思维”。

摩托车是孟加拉国*的交通工具,传音就推出了买手机送摩托车的营销活动,赠送的还是近两年在孟加拉国爆火的铃木牌;印度当地人喜欢吃手抓饭,手上沾油会导致手机无法识别指纹,传音因此开发出了耐油指纹识别功能;在伊拉克,三星在当地的手机均价超过1800元,荣耀和真我都在1200元左右,但传音却做到了860元左右的*低价。

于是我们看到,Canalys数据显示,2024年*季度,传音在巴基斯坦、孟加拉国,传音市占率分别超过40%和30%,*;在沙特的增长率达230%,市场份额占到25%,*;在伊拉克,传音增长率达248%,市场份额占到43%,*。

此外,还有前面提到过的专戳苹果“脊梁骨”的华为。

从以全面屏设计在市场上独树一帜的Mate 20、拥有5G性能和翻转摄像头设计的Mate 30,到搭载卫星通话和星闪技术的Mate 60、全球*量产三折叠屏手机Mate XT非凡大师,目前在高端手机市场,华为仍是*能和苹果正面抗衡的国产厂商。

而因着苹果这几年越发明显的创新疲态,华为自上而下体现出的冒险和理想主义精神则越发打动消费者。

在第二季度,华为全球智能手机出货量同比增长49%,排名第十。而在中国市场,IDC数据显示,2024年上半年,华为以17.5%的市场份额再次成为中国智能手机市场出货*名,一季度和二季度手机出货量增幅分别为110%和50.2%,增速领跑行业。

总之,在市场的积极复苏之下,2024年中国手机厂商们在修炼内功的同时,更加积极地对外出招,并将更多交战阵地放到整个全球市场。而随着小米、华为、vivo等智能手机厂商出货量的继续提升,三星和苹果虽在2024年仍能保持前两位,但市场份额也将继续被中国品牌蚕食。

03 步步为营,还有诸多硬仗要打

随着各家厂商的一系列新动作、新策略,整个手机行业也形成了几大发展趋势,进而也成为各路厂商输不起的几场硬仗。

一是高端市场争夺越发激烈,折叠屏俨然已是香饽饽。

一直以来全球智能手机市场格局都是,苹果专吃高端,其他各大厂商分食全球中低端市场。但现在这一情况正在发生变化。

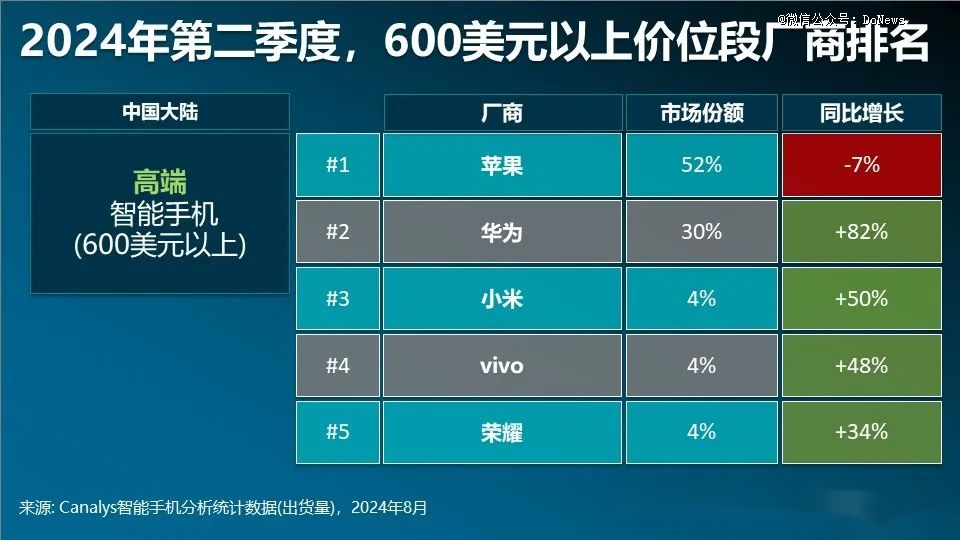

据Canalys数据显示,2024年第二季度,在中国大陆地区,虽然苹果在高端手机市场还是以52%的市场份额,位于*,但却下跌了7%。而排在第二至第五的华为、小米、vivo和荣耀,则分别暴涨了82%、50%、48%和34%。也就是说,国产手机厂商正以集群力量逐步蚕食苹果占据的高端市场。

图源:Canalys

图源:Canalys

同时,各大厂商也在以折叠屏手机撬动高端市场的更多份额。据Counterpoint数据显示,2024年Q2全球可折叠手机出货量同比增长48%,华为连续两个季度全球*;荣耀的Magic V2系列在该季度出货量同比增长455%,首次在西欧市场超越三星,成为欧洲出货量*的品牌。

尽管苹果在全球高端市场仍占据优势地位,但在华为等中国品牌的持续发力下,尤其是通过折叠屏手机进行差异化竞争,苹果在中国高端市场的份额正不断萎缩。

二是自研操作系统成趋势,生态建设已是要务。

以往,各家手机厂商发布的多是针对手机产品的操作系统,例如小米的MIUI、vivo的OriginOS、OPPO的ColorOS等。现如今,则是为不同设备的智能化、互联与协同提供统一的语言,为的是强化自家的AIoT产品生态,比如华为的鸿蒙、vivo的蓝河OS、OPPO的潘塔纳尔系统等。

在这一方面,发力最早、布局最广的小米米家生态与同样耕耘多年、动作频频的华为鸿蒙生态,已经形成了比较明显的积累和优势。相比之下,OPPO和vivo虽然也在做这方面的尝试,但目前来看仍然是处于起步阶段。

三是AI大模型的落地之战。

除了折叠屏,AI手机也是高端市场的主要趋势之一。而如何把AI大模型的能力融入到自家的操作系统里,让AI大模型的能力去赋能整个操作系统,以及在系统之上所开发的各类应用,也是各家厂商争夺未来高端智能机市场的重点。

四是海外市场也要拿下。

与国内成熟的智能手机市场不同,非洲、印度、拉美等市场仍然存在大量因功能机向智能手机转换而产生的新需求。光看传音在全球市场的增长数据就能明白,要想成为全球智能手机巨头,海外市场是不得不面对也必须要拿下的一块市场。

但也要清楚的是,海外市场的复杂程度、挑战难度同样很高。国内手机进入海外市场不仅要“入乡随俗”地设计产品功能和服务,还要面临许多合规审查的挑战,甚至是“不平等待遇”。

总之,在2024年,中国品牌在全球智能机市场的高歌猛进,既给中国手机品牌带来了希望,但也存在诸多不确定性。

无论是当下还是未来,中国智能手机厂商们仍面临多方面的考验,从供应链管理、产品线策略、技术研发,到AI大模型落地、生态建设、海外市场布局,中国智能手机厂商们仍需步步为营,才能真正驾驭风浪,成为新时代的弄潮儿。