达芬奇国产后价格大降,手术机器人市场已有新变局

2024年9月19日,直观医疗全球CEO盖瑞·古萨特(Gary·Guthart)参加36次上海市市长国际企业家咨询会议。从公开信息来看,这位CEO上一次亮相中国是2023年10月国产达芬奇手术机器人正式揭幕。这位全球CEO近期频繁亮相中国。

频繁亮相不仅展现了公司对中国市场的重视,也反映出中国市场的竞争压力正在逐步增大,需要投入更多精力。

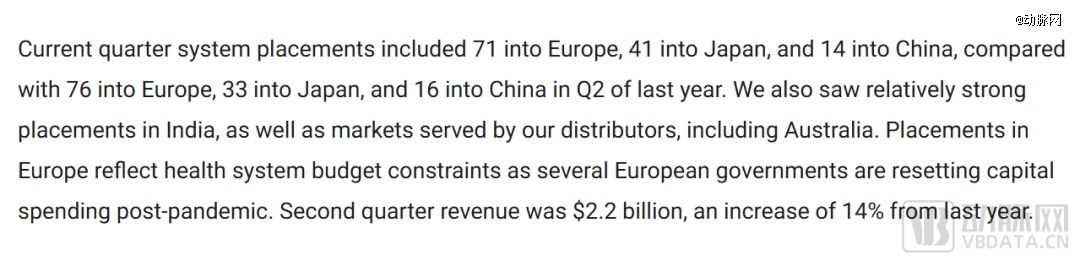

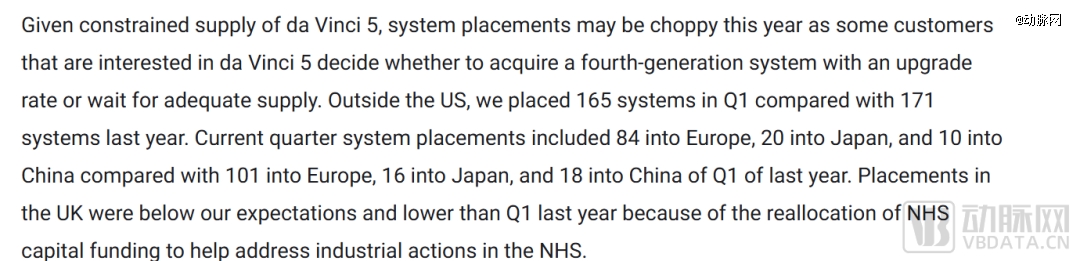

根据直观医疗 2024年*季度和第二季度的财报交流会议数据,达芬奇手术机器人在中国的装机量同比下降。2024年上半年,达芬奇手术机器人在中国的装机量为24台,而2023年同期的装机量为34台,同比下降了近30%。尽管装机量的减少部分受到了设备招标采购延迟的影响,但国内竞争者的崛起也是一个不可忽视的因素。

直观医疗2024 Q1&Q2业绩交流会公布数据

直观医疗2024 Q1&Q2业绩交流会公布数据

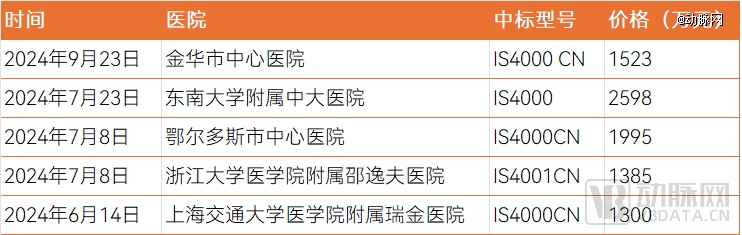

为了应对竞争压力,国产版达芬奇售价也频繁出现超低价,达芬奇IS4000CN版本价格区间从1900万元到1300万元,*中标价格相比于进口版“腰斩”。

达芬奇手术机器人近期中标价格

数据来源:中国政府招标采购网

国内品牌腔镜手术机器人自上市两年以来,在新装机市场中已经开始与达芬奇手术机器人扳手腕。

01 三家国内手术机器人

装机量大增

给直观医疗在中国市场的业务带来压力的国内品牌企业主要有三家,分别是微创机器人(图迈腔镜手术机器人)、精锋医疗(MP1000)和思哲睿医疗(康多机器人)。国内品牌中这三家公司在腹腔镜手术机器人领域的中标量处于*地位。

根据微创机器人的半年报数据显示,图迈腹腔镜手术机器人在上半年实现了7台的商业化装机,国内累计商业化装机量达到了20台。此外,海外市场订单也超过了10台。

另外两家企业尚未公开具体的装机量数据。动脉网对中国政府采购网公开招标数据和公开资料的不完全统计,截至2024年9月,康多腔镜机器人的累计中标量为14台;精锋医疗MP1000累计中标数量为11台。(仅统计公开数据,不代表全部装机量)

腔镜手术机器人的商业模式的一个亮点在于后续还有手术臂和耗材的销售,装机后的手术量直接关系到持续的耗材收入。根据弗若斯特沙利文数据,2021年中国腔镜手术机器人市场设备市场规模为16.1亿元,耗材市场规模为14.1亿元,服务市场规模为1.9亿元。耗材和服务占据一半的市场,显示了装机后开展手术量的重要性。

从开机率来看,国内品牌腔镜手术机器人的表现如何呢?根据公开信息统计,截至2024年3月,图迈手术机器人已完成手术2000例,国内耗材上半年的收入达到300万元,手术例数正在快速增长。精锋医疗在2024年8月宣布,其多孔手术机器人的临床手术量已正式突破4000例。这表明国产品牌腔镜手术机器人在产品稳定性和可靠性方面已经得到了市场的验证。

然而,达芬奇手术机器人在医院中单台设备的平均手术量就高达千台左右,国产品牌腔镜手术机器人的手术量仍有提升空间。

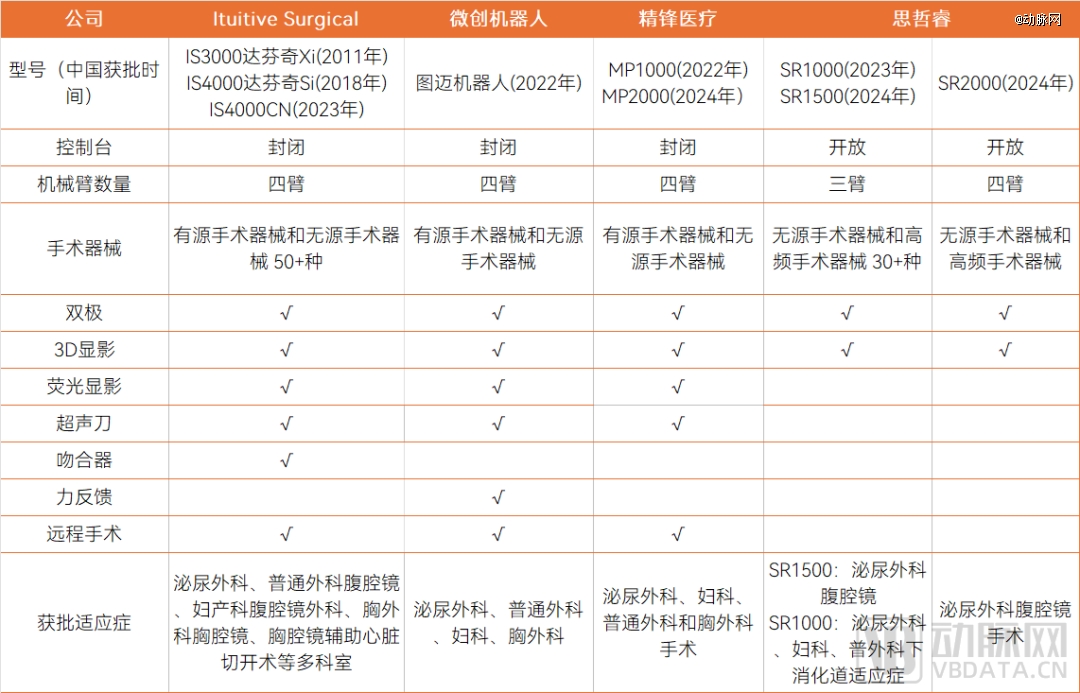

目前,直观医疗在中国主要销售的是第四代产品——达芬奇Xi的进口版和国产版,在产品功能和性能方面,国产品牌腔镜手术机器人与达芬奇手术机器人相比,总体上仍存在一定差距。而国产品牌的产品则正处于快速迭代的发展阶段,努力追赶。

国内主要腔镜手术机器人功能对比

这种差距主要体现在以下四个方面:

在配套手术器械方面,国产品牌腔镜手术机器人支持的种类比达芬奇更少。手术机器人配套有源器械和无源器械,达芬奇手术机器人配套器械多达50种,同时支持超声刀、吻合器高级微创外科器械。以吻合器为例,达芬奇手术机器人配备了SureForm达芬奇直线型切割吻合器,这一设备允许主刀医生完全自主操作,自动监测钳口内组织厚度并调整压力,无需助手通过辅助孔操作吻合器。相比之下,大多数国产手术机器人的机械臂仅能操纵基本的刀、剪、钳、镊等工具,完成简单的动作。要实现高精度的吻合器操作,需要机械臂在精度设计、驱动技术、多自由度控制和智能反馈系统方面有更多技术突破。

影像功能方面国产还需要提升表现。除直觉外科的达芬奇机器人的3D荧光内窥镜之外,其他手术机器人厂商的专用3D荧光内窥镜在可重复消毒能力、图像质量、使用寿命等方面与成熟的主流品牌3D荧光内窥镜相比还存在一定差距。达芬奇Xi自2014年起就已具备3D成像和荧光成像功能,能够提供更加立体的图像,并在手术中利用荧光成像对血管、血流和组织进行实时可视化评估。这一方面也是国内企业追赶的重点,已有国内企业推出具备荧光显像功能的腔镜手术机器人,如精锋医疗和微创机器人。

据悉,国内手术机器人企业还在与内窥镜企业合作,共同优化影像呈现功能。例如康多机器人除了可以搭配自有3D内窥镜系统外,还特别设计了开放的专用接口来兼容Karl Storz、Olympus等国际主流3D内窥镜系统。

国产品牌腔镜手术机器人覆盖适应症更少。达芬奇手术机器人在中国已有多年应用历史,覆盖的适应症范围更广。而国产手术机器人目前还处于拓展适应症的阶段。国产手术机器人通常首先在泌尿外科和妇科两大科室进行应用,因为这两个科室在国内的应用渗透率较高。随着国产手术机器人在多科室应用的推进,将有望从达芬奇手术机器人手中赢得更多市场份额。

适应症的拓展是未来国产腹腔镜手术机器人增长的关键策略。国内多家采购达芬奇手术机器人的医院在说明采用单一来源采购方式的原因时表示,达芬奇手术机器人是目前已在国内注册获准上市的进口品牌及国产品牌内窥镜手术控制系统中*能够同时用于泌尿外科手术、普通外科腹腔镜手术、妇产科腹腔镜外科手术、胸外科胸腔镜手术、胸腔镜辅助心脏切开术等多科室,国内市场尚无其他同类产品。国产品牌腔镜手术机器人需要获批更多适应症才有望进入更大的市场。

在手术机械臂设计上,四臂手术机器人可以完成更多复杂手术。国内企业思哲睿康多机器人SR1000采用了三条机械臂的解决方案。这一设计主要是观察到在临床使用中,医生在使用四臂的达芬奇手术机器人开展手术时,多数情况下因考虑成本,只会使用其中的三条机械臂。第四条机械臂的设计主要是为了便于组织牵拉。在临床中组织牵拉可以由助手完成。从降低成本角度SR1000选择了三条手术臂解决方案。

02 国产手术机器人

差异化优势

为了缩小与达芬奇的差距,国产品牌腔镜手术机器人除了在补齐短板,也在探索差异化路径。

国产品牌腔镜机器人率先推出力反馈相关功能。使用腔镜手术机器人进行手术时,医生失去了自然的力感知,医生只能通过视觉估计力度。力感知可以进一步提升手术安全性。腔镜手术机器人实现力感知主要技术路径是封装力传感器实现,技术难点在于要求高精度和高可靠性,并且要实现小型化和集成化,还需要适应手术环境。

微创机器人图迈®机器人配备了力觉感知呈现组件——力呈现。今年,直观医疗推出的最新一代产品达芬奇5也已经实现了力反馈功能。达芬奇5利用传感器和先进算法,能够实时捕捉并传递手术过程中器械施加在组织上的力量。这种精细的力量感知和反馈机制,使得外科医生能够进行更精确的操作,显著提升了手术的安全性和效果。这一产品尚未在中国市场获批上市。图迈机器人仍然是国内*具备力反馈功能的腔镜手术机器人。

国产品牌手术机器人相比达芬奇手术机器人的另一大优势在于远程手术功能的探索。国产品牌腔镜手术机器人在远程手术方面进行了更多尝试。远程手术要求极低的通信延迟和高度稳定的数据传输,任何延迟或连接中断都可能导致手术操作的不精确,甚至危及患者安全。手术过程中需要传输大量实时图像和传感器数据,高分辨率的图像传输和力反馈信号的实时传输对于手术的精确性和安全性至关重要。

国产品牌腔镜手术机器人已经成功开展跨洲手术。精锋远程手术系统凭借低延迟和高保障的双重优势,采用“多网融合”、“加密传输”、“双台控制”等策略来确保远程手术的顺利进行。该系统已在泌尿外科、妇科、普通外科等领域开展远程手术应用,并实现了跨洲远程手术。微创机器人也在国内外开展了近200例远程手术。

以上的差异化都在功能层面,国内也有企业探索在结构设计区别于达芬奇手术机器人。

国内企业瑞龙外科、核动医疗正在研发分体式手术机器人和分床式手术机器人,与以达芬奇为代表的一体式手术机器人形成了明显的差异化产品。

分体式手术机器人系统的特点在于,其各个机械臂拥有独立的台车,能够在手术过程中根据需要摆放在手术床旁的不同位置。这种设计相比一体式手术机器人,提供了更高的灵活性和自由度,使得手术机器人能够更好地适应各种手术需求。

为了应对国产竞争者带来的压力,达芬奇手术机器人也已经实现中国生产,拿到国产医疗器械注册证,实现国产化。在价格上,国产版达芬奇售价也已经大幅降低接近国产品牌。

此外,全球范围内推出的达芬奇5再次拉开了与同类产品差距,具备更强算力和更好的数字化体验。达芬奇手术机器人此前产品在中国的获批时间往往晚于海外三四年,所以,达芬奇5预计三年内将在中国上市,还会给国内品牌产品迭代带来新的压力。

03医疗设备更新换代

将拉动手术机器人市场增长

当下,腔镜手术机器人正迎来有史以来*的市场机遇。腔镜手术机器人配置证管理类别下调及规划数量增加,带来了装机量的大幅增长。

政策支持的机遇还有望进一步放大,国家政策的扶持为国产品牌腔镜手术机器人的发展提供了有力保障。例如,国家发改委和财政部近期发布的《关于加力支持大规模设备更新和消费品以旧换新的若干措施》通知,计划安排约3000亿元的超长期特别国债资金,用于支持医疗设备更新换代。本次医疗设备更新换代有望释放对于手术机器人的需求,湖北省发改委印发的《湖北省推动医疗卫生领域设备更新实施方案》明确提出,支持医院配置升级,包括手术机器人在内的高端医疗设备。这预示着国产手术机器人在设备更新升级中将有更多的市场机会。

出海市场也将带来新机遇。国产品牌腔镜手术机器人在国际市场上也取得了显著成绩。例如,微创机器人利用其全球渠道成功实现了海外销售。随着全球对高端医疗设备需求的增加,以及国产手术机器人技术实力的提升,国产品牌在国际市场上的竞争力不断增强。

产业利好的不断出台、国内产业链的成熟升级、临床需求的加速释放叠加为国内腔镜手术机器人市场发展带来多重利好。国内品牌已经逐渐开始初露锋芒,未来形成分庭抗礼之势还需要打磨核心竞争力。腔镜手术机器人商业模式决定了这是一个考验长期竞争的市场。稳定可靠的产品力、与时俱进的产品迭代能力是长期竞争力的关键。