喜茶率先向新茶饮的内卷说“不”。

9月18日,喜茶向事业合伙人发布了一封名为《为用户创造差异化的品牌和产品》的内部信。

信中喜茶表示,趋同的产品与品牌,正持续消耗着消费者对茶饮产品和品牌的热情,面对这一局势,喜茶决定“拒绝惯性的同质化思维、不做单纯的低价内卷”。

来源:网络

新茶饮苦内卷久矣。喜茶的这封信,也指向了现制茶饮市场的现状——低价内卷、产品同质化。

在行业竞争白热化局面下,新茶饮行业硝烟四起,卷规模、卷联名、卷创新……卷无可卷之后,行业终将迎来去伪存真的*场。

此番“反内卷”的动作,究竟是喜茶的无奈之选,还是其商业路径探索的又一步重要落子?

1、喜茶“休战”,退出内卷游戏

喜茶自诞生之初,便以高端茶饮著称。其高标准的产品品质和定价策略,吸引不少消费者排队买单。

根据沙利文发布的《中国新茶饮行业发展白皮书》,2020年,喜茶客单价达到52元-56元,远超行业35元的平均客单价水平。

近两年来,随着新茶饮市场竞争加剧,喜茶开始尝试加盟和降价策略。2022年初,喜茶主动对产品价格进行了调整,年底,喜茶常规门店菜单主流价格带处于15-19元,占比超80%。

今年5月,喜茶特推出限时活动,其中包括轻乳茶、茗茶在内的10余款产品,消费者可享受买一送一活动,部分产品用券后只需4元一杯。

短短几年时间,喜茶便彻底脱掉了高贵的外衣。但即便如此,喜茶也未能也未能重现当年火爆的排队场景。毕竟,高端的品牌定位下,扩张和降价在某种程度上也影响了品牌势能。

今年年初,喜茶发布了《2023年度报告》显示,截至2023年底喜茶门店数突破3200家,同比增长280%;会员总量超1亿,成为行业*私域用户规模破亿的茶饮品牌。但与拥有超3.6万家门店与的“下沉*”蜜雪冰城,以及注册会员超1.3亿的霸王茶姬相比,喜茶的压力不可谓不大。

面对行业内卷的困局,喜茶选择打响了“反内卷”的*枪。

在内部信中,喜茶表示,接下来拒绝惯性的同质化思维、不做单纯的低价内卷,将推出更多差异化的产品和品牌活动。

同时,不会追求短期的开店速度与数量,接下来几个月将会控制门店加密,更注重开店的质量与门店运营品质。

此外,接下来的产品不会跟风行业热门品类,新品不再重复目前既有的产品结构,将在健康茶饮的方向下,探索更多差异化的新产品和新品类。

简单来讲,就是产品与品牌活动差异化,以及控制开店的数量。

在产品层面,喜茶已经释放出了一些“差异化”的信号。

今年暑期,喜茶在行业内率先推出“羽衣纤体瓶”,采用羽衣甘蓝、奇亚籽、苹果等真品质健康蔬果植物搭配绿妍茶汤,上线一个半月销量已超1000万瓶,一度成为“断货王”。

9月19日,喜茶正式上新全新品类“超级植物茶”系列第二款单品“去火纤体瓶”,延续此前灵感。

种种迹象表明,健康化风潮之下,主打健康风的植物茶赛道吃完了喜茶押注的新方向。

在品牌活动层面,喜茶也早已熟稔差异化打法。

内部信中,喜茶特意提及了今年的“光与夜之恋”联名与巴黎快闪活动。

以“光与夜之恋”为例,这波恋爱游戏联名引来大量用户追捧,据喜茶官方人员透露,有门店当天仅联名饮品就售出了3000杯。作为喜事之茶的喜茶,光联名周边喜证就送出138万份。

喜茶方面表示,差异化的品牌是大家选择喜茶的根本原因,更是当前用户对茶饮最强烈的需求,也是喜茶一直以来最擅长和真正在做的事情。

接下来的一段时间里,喜茶将加大投入,在品牌设计与包装、品牌活动内容、门店空间、周边等方面,通过一系列举措,突出差异化,再度呈现一个充满独特性与吸引力的喜茶。

2、新茶饮行业,卷不动了

新茶饮不断内卷的背后,是整个行业的增速放缓。

艾媒咨询发布数据显示,2017年-2019年,新茶饮市场呈现快速增长态势,最高时年同比增速高达136%。2023年以后,新茶饮市场增长逐渐放缓,增速跌至个位数,预计2024年市场的同比增速为6.4%,到2025年,新茶饮市场的同比增速将进一步下降。

此前,品牌之间内卷最严重的领域,主要集中在规模与价格。

从规模来看,新茶饮品牌已经有些卷不动了,拓店速度减缓,关店闭店成为常态,“厮杀”之中,倒下的茶饮店也越来越多。

就拿上市公司奈雪为例,开放加盟一年后,奈雪并未如愿踏上高增长轨道。

2024年7月,奈雪的茶披露2024年第二季度运营情况,新增48间奈雪的茶直营门店,关停48间奈雪的茶直营门店,直营店*值零增长。

除了直营门店增长停滞,奈雪的加盟门店的增长速度也不及预期。

2024年3月,奈雪的茶管理层提出发展目标,未来两到三年将开设2000至3000家加盟店。然而,截至2024年6月30日,奈雪共有297间加盟门店。按照这个速度,实现2000至3000家加盟店的目标困难不小。

再看上市不久的“新茶饮第二股”茶百道。

根据公开数据,2020-2023年,茶百道的门店规模同比增速分别为126.3%、25.3%、22.7%,呈不断下滑趋势。2024年1-6月,公司净新增加盟门店581家,其中新开业门店826家,关闭门店245家,约为2023年同期闭店数量的2.55倍。

除此之外,包括古茗、书亦烧仙草等第二梯队的奶茶品牌,拓店速度也开始放缓。

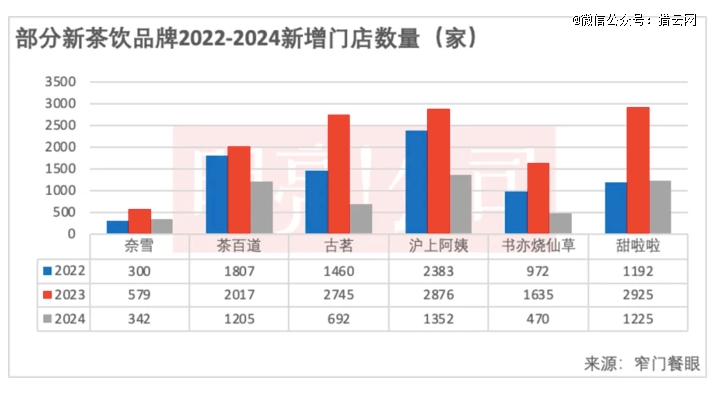

根据窄门餐眼的数据显示,从新茶饮品牌今年的拓店数据看,今年各个品牌整体拓店速度远低于2023年。

来源:“明亮公司”公众号

具体来看,在过去的2023年,奈雪、茶百道、古茗、沪上阿姨、书亦烧仙草和甜啦啦分别新增了579家、2017家、2745家、2876家、1635家门店和2925家门店,但到了2024年,以上品牌的开店数整体迅速下滑。

截至2024年9月10日,茶百道、古茗、沪上阿姨、书亦烧仙草和甜啦啦的新增门店数分别为1205家、692家、1352家、470家和1225家,整体都是低于2023年新开门店的50%。

在此次的内部信中喜茶也表示,“茶饮行业历史上,已经有过多轮不同的品类与品牌的兴衰浪潮,也曾出现过不少门店规模巨大的品牌,但规模并没有让它们成功穿越每次浪潮,因此门店规模并不是这个行业的关键。”

去年以来,各大品牌纷纷下调产品价格,将“10元以下”作为新的竞争高地,疯狂卷价格的背后,是新茶饮品牌对流量、对增量的渴求。但伴随着低价下的长期低利润,也很容易引发对品牌的反噬。

激烈的竞争导致原材料价格上涨,租金、人工等成本也居高不下。为了维持市场份额,一些品牌不得不进行价格战,这进一步压缩了利润空间。同时,门店的过度扩张也带来了管理上的难题,服务质量难以保证。

以超低价换取市场份额的做法不是长久之计,喜茶也受到这种价格战的影响,其原本的高端定位受到冲击。喜茶在内部信中表示不做单纯的低价内卷,这意味着喜茶或将跳出价格战的怪圈,探索新的盈利模式和发展路径。

如今,喜茶的“反内卷”行动,可以看作是喜茶发展的一个“拐点”,同时为茶饮市场带来了一股清新之风。比起过往强调的规模,以喜茶为代表的新茶饮品牌,未来或许会更务实了。