曾经风光无限的“淘宝带货*人”张大奕,如今却面临着闭店。9月19日,网红张大奕在微博发文宣布,旗下的淘宝女装店“吾欢喜的衣橱”将无限期延迟上新。按此说法,初代网红张大奕算是将自己经营10年的网店“关店”了。

“吾欢喜的衣橱”所属的网红电商公司如涵控股曾在2019年赴美敲钟。张大奕网店带来收入曾占据了如涵控股的半壁江山,她本人持股15%,也是公司的第二大股东。但2017年到2020年,如涵控股始终未实现盈利。2021年,如涵控股因发展不利而私有化退市。

张大奕的店铺“吾欢喜的衣橱”拥有超过1200万粉丝,月销量超过9万件,位居“韩式休闲女装店铺榜TOP 2(第二名)”。但随着近些年流量成本的上升、粉丝粘性的下降、行业监管的加强以及新兴业态的冲击下,张大奕坦言收入不等于利润,无奈“关店”。<_o3a_page>

其实这几年在电商和网红领域,不少网红店铺出现经营问题或关店,如拥有500多万粉丝的“5金冠”店铺“少女凯拉”被曝创始人卷款跑路,拖欠供应商3000多万货款。在抖音上,粉丝数量达到500万的头部女装店“罗拉密码”也在618前宣布停播、闭店。

01 张大奕昔日辉煌:年赚3亿元,“打败”优衣库

回顾张大奕的职业生涯,她的实力不容小觑,在成为网红之前,张大奕以《瑞丽》、《昕薇》杂志模特身份活跃于微博,那时她的微博评论只有两位数,但她被当时淘宝店铺莉贝琳的老板娘、也是如涵控股的老板娘挖来淘宝,从淘宝试衣模特到*网红,她仅用了 2 年时间。

那个年代是淘宝电商的天下。2014 年,张大奕和如涵控股创始人冯敏推出 “吾欢喜的衣橱”,当年销售额就超亿元,跻身 “淘宝女装 TOP 商家” 榜单。2015 年,张大奕的“红人店”是*跻身淘宝网红店铺热销榜的女装网店;2016 年的“双11”,吾欢喜的衣橱又成为淘宝*家销量破亿的女装类店铺,日排名一度超越优衣库。

张大奕的店因服装风格在淘宝的分类中属于“韩式休闲女装店铺”,定价也与快时尚相当,但那时候快时尚行业已经开始面临在消费端一些问题和挑战;而网红电商又极其依赖网红效应和带货能力,初期张大奕立“女强人”人设在与阿里巴巴副总裁蒋凡的花边新闻中遭遇滑铁卢,被蒋凡前妻暗讽“小三”后来的还有对她服装质量、直播颜值的各种“攻击”,面对不断火起来的新主播竞争,张大奕很难于应付。

2021年,靠着广州无数服装档口铺起家的SHEIN以独角兽姿态一跃成为跨境电商“一哥”,服务全球超150个地区和国家的消费者,以上新速度快、价格低廉著称,“自主品牌+平台”化运营深刻带动了中国服装产业变革,随之SHEIN等电商营销下,众多中小服装企业产能过剩,内卷严重。新兴品牌和快时尚零售商的崛起,增加了竞争的复杂性,中小服装企业传统商业模式难以为继。

02 不得已关店的背后是“内外夹困”

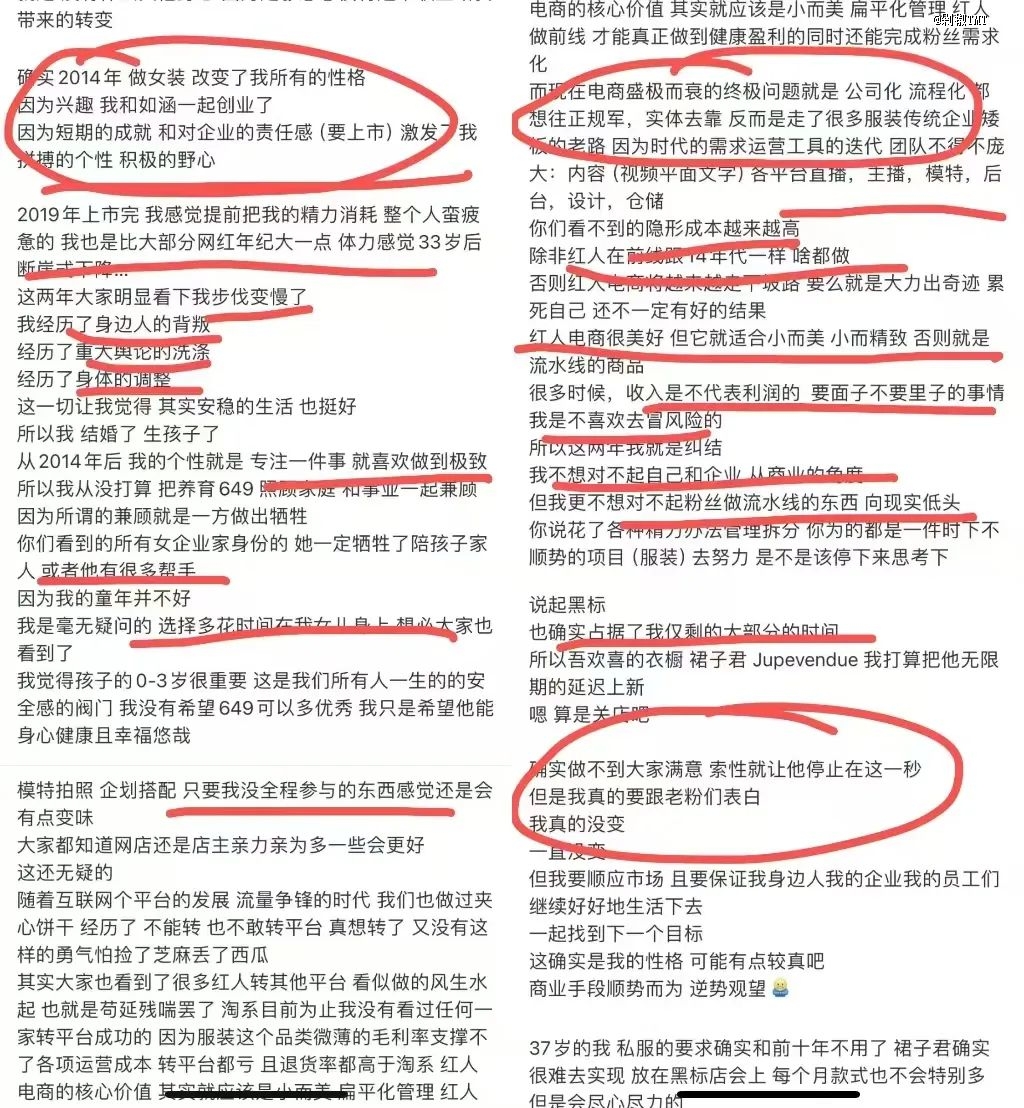

张大奕在微博发文中提到,红人电商适合小而美,一旦企业做大,隐形成本将越来越高,收入不代表利润。

对于当前整个电商环境的变化,张大奕指出了两个主要问题。一是电商平台的生态从此前的一家独大到如今多平台瓜分流量,原先在淘系电商起家的店铺纠结于是否要换平台发展。而张大奕称,即便换了平台,红人店仍会因毛利率低、运营成本高而难赚到钱。二是不少红人店逐渐向公司化发展,走上了传统服装企业的老路,红人难以在前线亲力亲为,加上电商营销方式的迭代对团队的要求增加,各方面成本抬升,也压缩了利润。

回看张大奕所在公司如涵控股在战略上也经历了想转不敢转平台的阶段。早期以张大奕为核心的如涵集团其实有点儿像一个网红孵化MCN公司,通过培养中腰部网红形成自营网红电商平台。那时候如涵集团或许对网红电商的期待是,网红通过个人IP的影响力,向她的粉丝销售商品,理论上每一个网红都可以拥有起码一家自营店。

如涵控股的早期也财报显示,腰部网红成长速度很快,但肩部和头部始终没有太大的变化。从素人到腰部主播,是相对比较容易的阶段。从腰部走向肩部,肩部走向头部的难度,远远大于基础的孵化。横向孵化腰部主播的问题在于,收入增加的同时,孵化成本也在提高。

但从2015年开始,内容电商几乎每一年都在革新,每一年受到关注的领域都不太一样。但一直到2019年,如涵的关键词依然还是网红电商,代表人物张大奕。相比依赖于抖音、快手等新的流量平台崛起的机构,如涵在内容电商领域的业务并没有太多突破。加上自营模式,即商品端——开店、供应链、物流、客服等环节完全由如涵来把控,店铺所有权自然也在如涵,运营模式很重。<_o3a_p style="font-size:var(--articleFontsize);letter-spacing:0.034em;">

据如涵内部透露,如果一家网红店一年的GMV做不到5000万,整个税收成本、人工成本、供应链成本非常高,几乎没有盈利空间。另外,女装赛道已经非常拥挤,很多时候,网红店的溢价空间本来就也不大。另外,培养主播也需要成本,如涵曾透露公司每个月会组织面试差不多800素人,从中挑出3-5人左右,进行专门的孵化。孵化时间接近半年。只靠着主播数量增长带来的收入增长,并不是一个太有想象空间的故事。

相比平台模式,自营模式*的区别就在于店铺的货由谁来解决,平台模式交能摆脱货的压力。其实,如涵控股自身的优势是网红孵化,通过大量的中腰部网红,承接品牌广告或者与第三方店铺合作销售商品。这一点如涵控股在2018 年想通并开始转型,但从自营转平台型并没想象那么有成效,如涵控股逐渐失去了往日的光芒,在距离纳斯达克敲钟两年的时候,以市值缩水7成的结果黯然退市。

其实,张大奕本人在2016 年试水过直播且成绩还不错。当时张大奕淘宝直播两小时,卖了2000万的货,客单价接近400元。不过,这种模式带给她本身的压力很大。2017 年双十二后,张大奕在接受采访时提到,“有点累”“比拼时长的直播模式会让大家产生审美疲劳,我觉得双十二之后,这个模式会有改变,因为直播的转化率在降低。”

03 张大奕成不了下一个章小惠

其实能够理解当时张大奕没转平台直播的想法,因为最初张大奕的名气是依靠微博为主的社交媒体积攒起来后,再向淘宝导入流量。这意味着,她必须在其他平台生产内容,并且为了维持每月的服装上新,她必须将更多的精力,放到货物端,自然没有多余的精力转到其他平台的直播电商赛道。加上张大奕本人也认为服装这个品类微薄的毛利率支撑不了各项运营成本,如果转平台可能导致亏损且退货率高于淘宝。

流量对于女装店,尤其是没有原创优势和高忠诚度客群的店铺来说尤为重要,但近些年,平台之间日趋激烈的竞争让那些定位平价、以量取胜的品牌也走入“内卷化”式的消亡之路,如抖音头部女装带货博主罗拉快跑因一年亏损千万、运营成本太大而闭店。

随着消费者日趋谨慎和理性,以及平台流量越来越分散,无论是网红IP还是爆款策略都难再像之前那样容易奏效。

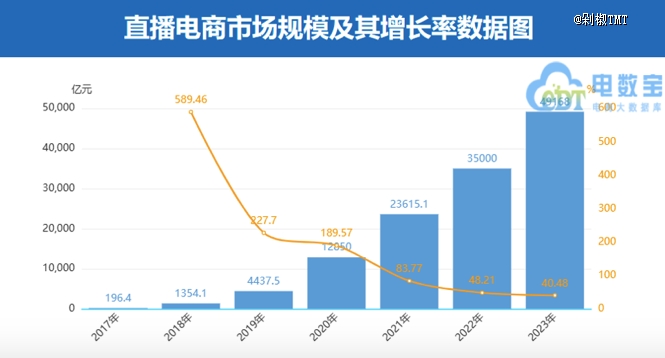

据网经社电子商务研究中心例行发布《2023年中国直播电商市场数据报告》显示,2023年直播电商交易同比增长40.48%,但相比前三年189.57%、83.77%和48.21%增速下滑严重,整个直播电商市场规模呈不断下滑趋势,增长空间愈来愈小。而服装这类非刚需、非标商品的价格内卷,普遍的运费险、退货率升高则增加了成本和现金流的负担,不少曾经的网红店铺在逐渐“消失”,取而代之有些新店在新兴社区平台——小红书上开起来。

相比和*、薇娅相比抓住的短视频和直播时代红利,初代网红张大奕或许和网红鼻祖——名媛博主章小惠放在一起讨论更合理。章小蕙在小红书平台以娓娓道来的风格开起直播带货,其实背后是靠着自己的时尚品味和生活态度,如今她在小红书上拥有接近200万的粉丝,她的直播带货风格不是低价叫卖,而是从美学角度出发,走出了一条差异化路线,比如用文艺复兴时期的名画来推销眼影盘,这种风格让她在小红书上迅速翻红,成为新晋的“一姐”。章小蕙的影响力在于她能够将个人品味和品牌故事结合,通过高质量的内容吸引粉丝,她的私域IP运营和营销活动也为她积累了大量的忠实粉。

然而,张大奕目前的精力重点已经转到了家庭,在抖音日常内容也是母婴类、生活类视频相关,抖音店铺销量*的产品也都变成了食品和母婴产品。与此前时尚、创业大女主的“人设”有了巨大的改变。

从张大奕一系列视频内容和此次发文来看,她确实很享受当妈妈的过程,也极度珍视与孩子的相处。显然,如今的张大奕,即便有机会重头再来,也无意于成为章小蕙一样的角色。

宣布无限期停止上新后,张大奕也介绍了未来或往高端化发展,她在微博中提到,仍会继续在名下定位高端的“黑标店”(the vever)上新私服,但“每个月款式也不会特别多”。所谓“私服”是指网红将其日常穿着的私服打版生产,通常是大牌复刻。这也算是回归了张大奕提到的“小而美”模式。

从张大奕等一众网红店铺的选择来看,在电商流量卷到*之后,往上游走,进一步夯实设计与供应链的能力,进而打造一个有调性的服装品牌,成为了比“网红店”更值得做的事。