王来春挥刀。

投资界-并购最前线获悉,近日立讯精密公告宣布,对德国知名的汽车零部件供应商Leoni AG(简称“莱尼公司”)及其全资子公司Leoni Kabel GmbH(简称“Leoni K”)进行股权收购,交易金额为5.25亿欧元(约合人民币40亿元)。

这次的买方——立讯精密,我们并不陌生。由潮汕女掌门王来春掌舵,她早年前从流水线工人做起,后以代工厂起家创业,又因与苹果的合作打响名号,如今公司市值超2500亿。而卖方莱尼公司,则是德国知名的汽车零部件供应商。收购后,立讯精密将借此推进公司汽车业务全球化进程。

回顾过去二十多年来,立讯精密正是通过一笔笔并购,逐步扩张业务版图,缔造一个庞大的商业版图。向来鲜少露面的王来春,成了A股隐形“并购女王”。

一年亏10亿的公司

卖了40亿

一纸公告揭开更多交易细节。

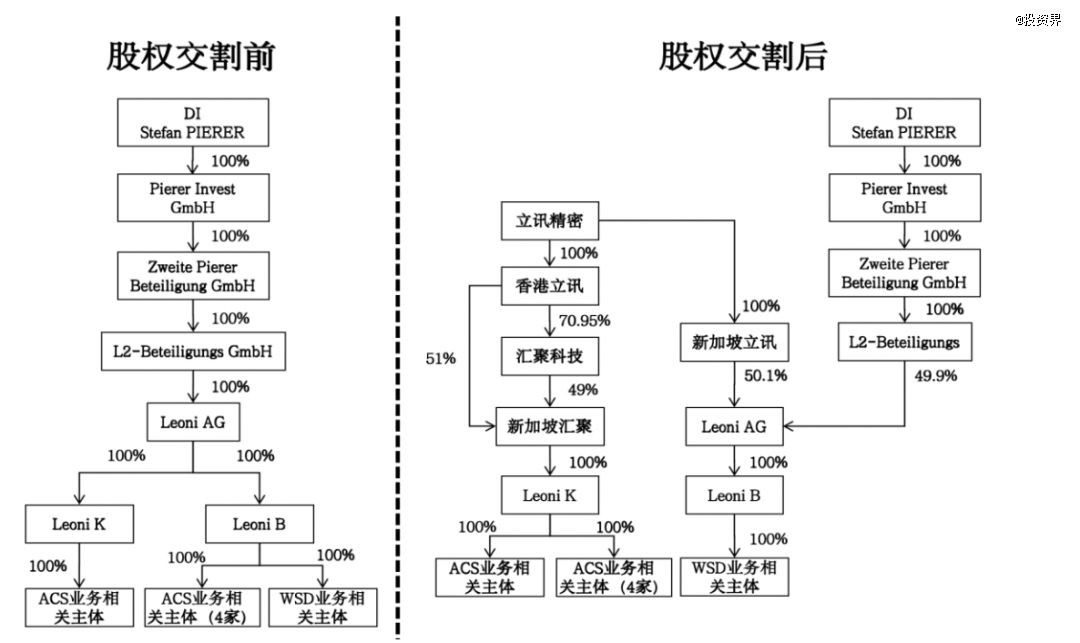

本次共有两位收购对象:立讯精密将收购莱尼公司的50.1%股权;同时收购莱尼公司全资子公司 Leoni K的100%股权。

具体到业务上,莱尼公司旗下包含两大核心业务,分别是ACS 业务(即“汽车电缆事业部”)和WSD业务(即“线束系统事业部”)。其中,ACS 业务的主要运营主体为 Leoni K;WSD业务的主要运营主体为Leoni AG 另一全资子公司——Leoni BordnetzeSysteme(以下简称“Leoni B”)。

在本次交易前,Leoni B 旗下拥有 4 家运营 ACS 业务的全资子公司。为确保本次交易的顺利进行,卖方将促使该4家公司在股权交割日前按业务板块完成对下属子公司的资产重组。

关于外界关心的价格问题,莱尼公司交易金额为2.05亿欧元,立讯精密通过旗下新加坡立讯持有Leoni AG50.1%股权;Leoni K交易金额为3.2亿欧元,立讯精密将通过新加坡汇聚持有Leoni K 100%股权,合计金额为5.25亿欧元(约合人民币40亿元)。

交易完成后,莱尼公司剩余49.9%股权继续由其唯一股东L2-Beteiligungs 持有;莱尼公司则将继续持有包括Leoni B在内的所有与WSD业务相关运营主体的100%股权。

外界对莱尼公司可能并不了解。来自德国纽伦堡,这家公司成立于1917年,是全球头部的电缆、电线和线束系统解决方案供应商,产品广泛应用于汽车制造工业、通信工业、医药器械工业等领域。2000年,莱尼线束系统进入亚洲,目前在中国拥有一家中国区管理中心,三家独资工厂,分别位于济宁、蓬莱和沈阳铁岭,以及一家位于廊坊的合资工厂。

尽管历史悠久,这些年来受到外部环境冲击、公司管理混乱等问题影响,莱尼公司发展并不顺利,还曾陷入经营困境。于是公司开启了系列重组和剥离计划以缓解财务压力。直至2023年8月,莱尼从法兰克福交易所退市。

但莱尼公司仍面临着亏损难题,公告显示,2023年,莱尼公司营业收入为54.6亿欧元,但净亏损却达到1.28亿欧元;Leoni K2023年净亏损则为1328万欧元(合计共亏损约10亿人民币)。或者正是因此,莱尼公司仍在进一步“瘦身”。

那么,立讯精密为何要买下这样一家公司?

实际上,早在2021年,立讯精密董事长王来春就推出“三个五年计划”,全方位发展消费电子、汽车、通信、工业、医疗等业务。在汽车业务领域,她制定了Tier1(一级供应商)业务进入全球前十的战略目标,“希望10年后,大家提到立讯精密,不仅会想到它是消费电子品牌的核心供应商,还能想到它是众多汽车品牌客户的Tier1供应商。”

立讯精密官网也显示,可以为客户提供汽车智能驾驶、智能座舱、动力及神经系统零部件全系列解决方案,目前已经与奇瑞、广汽、长城汽车、理想、华为问界、长安汽车、比亚迪等汽车品牌展开合作。

通过本次收购,立讯精密汽车业务版图将进一步扩展。正如公告中提到,“快速形成公司在全球汽车线束领域的差异化竞争优势,为中国车企出海以及海外传统车企提供更加便捷、高效的垂直一体化服务”。

而对莱尼公司来说,立讯精密的收购无疑能够为其带来充足的资金与资源支持。“背靠大树好乘凉”,也不失为一种生存法则。

从打工妹到坐拥千亿市值

潮汕女王成长史

这一次,王来春再次现身。

她白手起家的故事向来为创投圈所津津乐道:1967年出生在广东汕头澄海区,由于家庭并不富裕,她从小就勤工俭学,跟着长辈们学习做抽纱等手工活。或许正是小时候的磨练,养成了她后来坚韧的性格。

上世纪80年代,受限于家境等原因,王来春放弃继续深造的机会,转而来到一片欣欣向荣的深圳。她从流水线上的小工做起,用了近10年一路做到管理上千名员工的课长,也亲历了中国消费电子产业的腾飞时期。

这为王来春后来创业埋下伏笔。1997年,王来春自主创业,便是从熟悉的电子连接线和连接器做起。2004年,王来春率队成立立讯精密工业股份有限公司,并逐步加强自主研发。随着公司一步步壮大,立讯精密于2010年在深圳证券交易所成功挂牌上市。

一个关键转折点是在2011年。这一年,立讯精密首次进入苹果供应链,之后因制造苹果无线耳机AirPods、iPhone手机而家喻户晓。作为苹果核心供应商之一,立讯精密被外界称为“苹果代工厂”,王来春也有了“代工女王”的称号。

但这些年来,王来春正带领这家公司撕掉代工的标签。王来春曾在媒体采访中提到,“有些人总是去标榜,觉得那些跟我们同样从事同一行业的国外企业比较高大上,但说到中国企业,动不动就说代工,我觉得挺委屈的。”在她看来,单纯的代工厂现在很难存在,“我们是解决方案提供商”。

目前,立讯精密可为客户提供通信互联解决方案、数据中心解决方案、汽车零部件解决方案、消费电子解决方案等。用王来春的话说,“代工是没有灵魂的,但给客户提供解决方案是有灵魂的。”

创业二十载,王来春缔造一个庞大的商业帝国——2023年,立讯精密实现营业收入2319.05亿元,同比增长8.35%;归属于上市公司股东的净利润109.53亿元,最新市值超2500亿元。

与此同时,立讯精密家族以立翎基金的面孔出现在创投圈,此前已经对外投资了芯联动力。

去年8月,立翎基金曾在中基协提交登记,机构类型为“私募股权、创业投资基金管理人”,但目前办理状态已是“放弃登记”。根据企查查,其公司名称今年初也由“立翎私募基金管理(江苏)有限公司”,变更为“江苏立翎创业投资有限公司”;经营范围也变更为“以自有资金从事投资活动”。

一个被低估的并购捕手

透过落子,立讯精密的并购版图再次展现——成立以来,立讯精密通过频繁的并购交易,买下了博硕科技、昆山联滔电子、苏州丰岛电子等企业,成为其产业链扩张的重要抓手。

回看立讯精密壮大历程,几乎每一个关键节点都与并购离不开关系。当中不得不提的是对联滔电子的收购。2011年,立讯精密收购昆山联滔电子60%股权,后者成立于2004年,主要生产手机、笔记本电脑等消费性电子连接线、连接器等周边零组件,当时也是苹果公司连接线的主要供应商之一。这便是立讯精密与苹果合作的开始。

围绕苹果供应链的并购还有很多——2016年收购苏州美特布局苹果声学模组,后成功拿到AirPods订单;2020年收购江苏纬创和昆山纬新切入整机组装;2023年底收购昆山世硕快速扩充组装线份额,进一步加强了自身iPhone代工的能力。

在十多年时间里,立讯精密代工了苹果公司的手机、iPad、AirPods、Apple Watch等产品及周边配套,建立了包括连接器、无线充电等相关配套解决方案。也正是因此,立讯精密从中获得了大部分营收。

但与此同时,立讯精密很早就开始寻找第二增长曲线,并将目光瞄准通信及数据中心业务,和汽车电子产品业务。

尤其是在汽车业务上,通过收购福建源光电装有限公司,进入汽车线缆生产领域;买下德国汽车塑胶件公司SuK Kunststofftechnik GmbH,打入豪车厂家供应链;收购采埃孚集团全球车身控制系统事业部,进入智能汽车领域……一步一个脚印,逐步缔造出一个产业帝国。

谈及为何多次并购都十分成功,王来春曾解释其中逻辑,“除了通过尽职调查能够发现的各项问题外,我们更注重去发现‘看不见的东西’。”在她看来,如果是公司想要的市场补充、客户补充、产品补充、技术补充,就会主动出击。“合适自己的才是最好的,关键是看匹配度。”

放眼望去,全球巨头的发展史就是一部并购史。不止立讯精密,海内外商业巨头们,诸如达索系统、西门子等,不少都是通过数十甚至上百次的并购,逐步积累核心技术与行业经验,进一步扩张版图,并最终实现全链路的产品布局。

然而,并购并非简单促成,当中过程往往险象环生。一旦交易价值、管理规划、文化融合等细节发生偏差,就会造成并购失败。曾有一组数据显示,从全球统计范畴来看,企业并购的失败率为50%,中国企业并购的失败率超过60%。中国企业海外并购的失败率在80%以上。也就是说至少一半的并购结果都不如预期。

今年以来,以上市公司为主的产业方,在市场上掀起一波并购浪潮,但需要警惕的是,买下一家公司只是开始。正如王来春所说,“并购,没有绝对正确的选择,只不过是并购后,如何努力奋斗,使最终成为正确的选择”。