快递江湖,又起波澜。

日前,智能快递柜提供商丰巢控股有限公司向港交所递交招股说明书,募集所得资金将主要用于扩展并优化丰巢智能柜网络、加强增值服务的服务能力和范围等。

这意味着,丰巢正式开启赴港上市之路。

电商高退货率,意外“催肥”了丰巢?丰巢与菜鸟,昔日有何恩怨?止步IPO的菜鸟,如今到底怎么样了?

01 电商高退货率,坑了商家肥了快递柜

为了解决快递末端配送问题,智能快递柜应运而生。

2015年6月6日,顺丰、申通、中通、韵达、普洛斯5家联手成立丰巢,拉开了智能快递柜大战的序幕。

彼时,丰巢、速递易与e栈三足鼎立。

丰巢没有选择与对手死磕,而是在资本助力之下,先后吞下e栈与速递易,市场占有率一举超过70%,达到了“一家独大”的目的。

灼识咨询的数据显示,截至2024年5月31日,丰巢的智能快递柜网络由33万组丰巢智能柜组成,共计约2990万个格口,服务范围覆盖全国20.9万个社区。

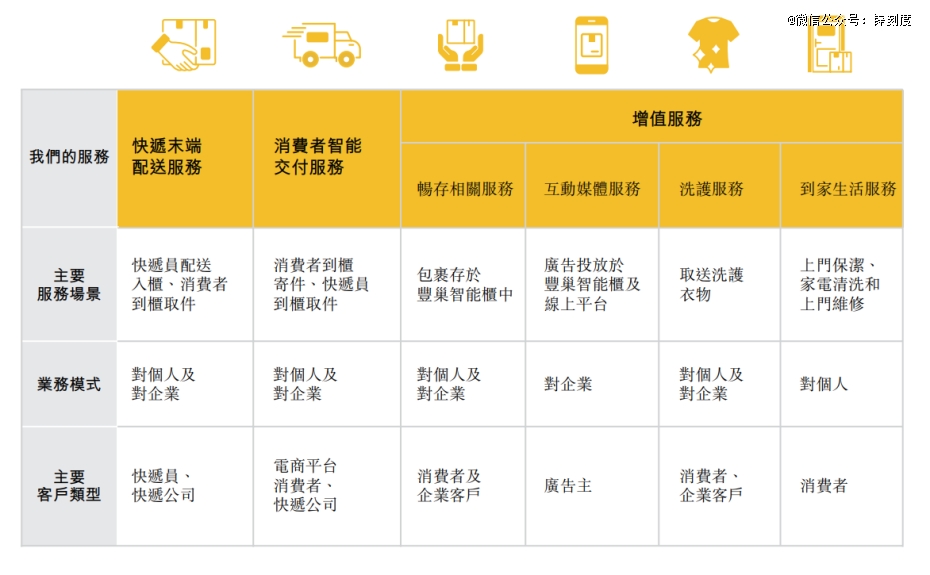

丰巢的业务范围

如此一来,丰巢甚至成为智能快递柜的“代名词”。

更为重要的是,丰巢的招股说明书显示,到柜寄件需求增长远远快于到柜取件需求,佐证了电商高退货率。

2021年起,为了改善消费者的购物体验,主流电商平台纷纷加码运费险,而随着运费险的普及,消费者没有后顾之忧,无形中也推高了退货率。

2021年至2023年,丰巢消费者智能交付服务所寄送的包裹数量从1.14亿件增至2.33亿件,增长了104.39%;该项服务的营业收入从1.49亿元增至10.2亿元,增长了584.56%。

智能快递柜的运作流程

不难看出,电商高退货率,坑了商家,肥了丰巢。

尽管如此,丰巢依然不能高枕无忧。

其一,高退货率不利于商家的健康发展,也不利于电商平台的良性竞争,回归常态是大概率的事情,丰巢的消费者智能交付服务成长空间是有限的。

其二,《快递市场管理办法》从2024年3月1日起正式施行,规定;未经用户同意不得擅自使用智能快递柜,违规将被处罚,对丰巢以及整个智能快递柜行业来说都是一个不容忽视的隐患,为业务增长蒙上一层阴影。

其三,近年来丰巢切入储物柜、社区团购、本地生活服务等赛道,但探索多元化成效不太明显,盈利难的问题并没有得到彻底解决。

从实际效果来看,丰巢2021年至2023年净亏损分别为20.71亿元、11.66亿元、5.41亿元,想走出“赔本赚吆喝”的困境,依然任重道远。

02 赴港IPO,丰巢向左菜鸟向右

需要注意的是,丰巢赴港上市,不禁令人联想到菜鸟。

2017年6月1日,菜鸟与顺丰的矛盾爆发:菜鸟率先指责顺丰主动关闭丰巢的数据接口,而顺丰则回击菜鸟故意挑事,“菜鸟基于自身商业利益出发,要求丰巢提供与其无关的客户隐私数据,此类信息隶属于客户,丰巢本着‘客户*’的原则,拒绝这一不合理要求”。

一时间,双方剑拔弩张。

一名市场人士告诉锌刻度:“当年,菜鸟打通了包括速递易在内的多个智能快递柜物流信息,却在顺丰把持的丰巢这里碰了钉子,菜鸟只能获取自家生态体系内的快递数据,无法为全平台的用户服务。”

企查查的数据显示,在这场纷争中站队菜鸟的申通、中通、韵达集体退出了丰巢,顺丰进一步扩大了话语权,顺丰创始人王卫在丰巢的表决权*。

图源:企查查

最终,丰巢成为菜鸟的“意难平”。

更为关键的是,阿里巴巴“1+6+N”变革之后,菜鸟IPO成为快递行业*的焦点,不承想被撤回上市申请,并要约收购菜鸟少数股东的股权和员工已归属的股权。

这意味着,菜鸟IPO再无下文。

对此,阿里巴巴集团董事会主席蔡崇信直言:“集团首要目标是要在电商领域获胜,需要恢复市场份额推动业务增长。”

言外之意,菜鸟自身发展*化不再是*的考核目标,与淘天、阿里国际等兄弟部门协同发展、共同扩张才是重中之重,谋求的是整体商业价值*化。

一言以蔽之,菜鸟不能单飞。

这么一来,菜鸟不能得到资本市场的助力,步伐也有所放慢,关于此从业绩就可见一斑。

2024年第二季度,菜鸟的营业收入的增速为16%,而*季度的增速为30%,出现了较为明显的下滑;其中,经调整EBITA(息税前利润,为“净利润+所得税+利息”之和)为6.18亿元,同比下滑了30%。

与之对应的是,顺丰、极兔、京东物流依然向上的势态。

譬如,京东物流2024年第二季度的净利润为20.256亿元,同比增长475.95%,已连续5个季度实现盈利,经营利润率更是创下上市以来新高。

再譬如,顺丰2024年第二季度的净利润为28.95亿元,同比增长17.87%,已连续6个季度实现盈利。

03 打价格战,是一个好主意吗?

业绩的背后,则是菜鸟冲击中高端面临严峻的挑战。

2023年6月28日,菜鸟推出自营的菜鸟速递,瞄准的是中高端快递市场,与顺丰、京东物流正面交锋。

不过,中高端快递市场对品质的要求更高,考验着物流企业的供应链效率与底蕴,在此方面菜鸟短时间仍需要补课。

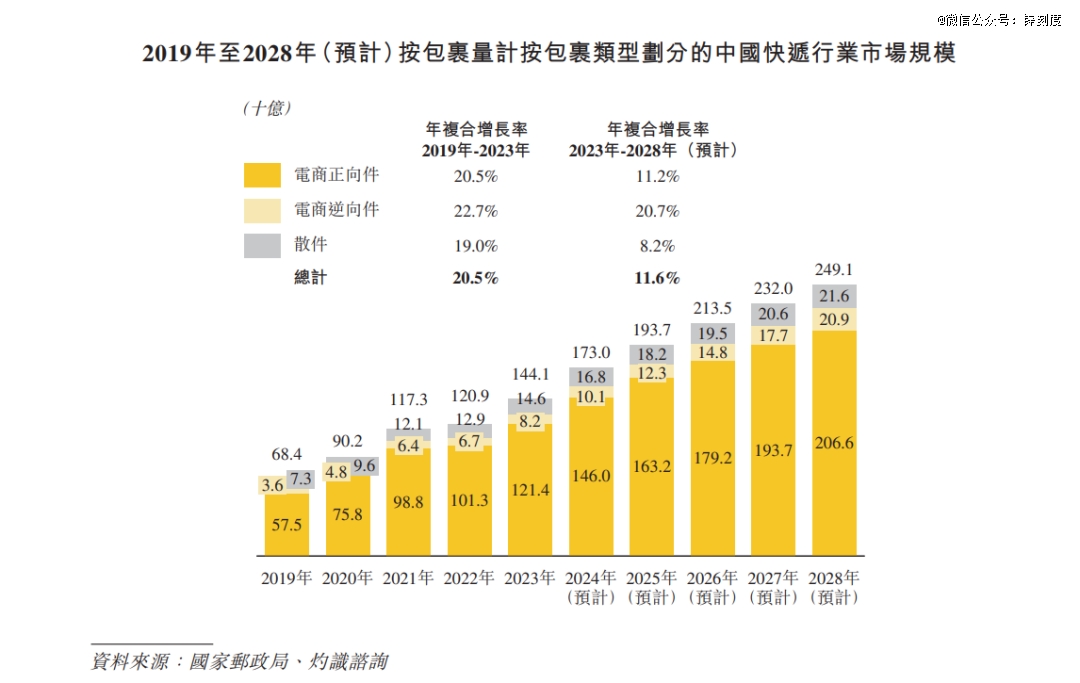

快递市场稳健增长

想当初,菜鸟为了提速发展,采取了整合模式的打法,将重资产交予“三通一达”,自身侧重轻资产,到了后期幡然醒悟加码基础设施,但差距依然肉眼可见。

“Tech星球”报道,一位菜鸟速递快递员配送覆盖区域大概是顺丰的两到三倍,菜鸟速递的网点密度相对较小,单个网点覆盖的区域面积也更大。

公开数据显示,截至2023年6月,菜鸟在全国拥有的仓库数超过230个以及5.3万名快递员,同期京东物流的仓库数超过1600个,一线员工人数超41万名。

贯铄资本CEO赵小敏表示:“菜鸟毕竟有一段由轻资产转向重资产运营方式的经历,对于车辆、园区建设、道路体系和网络仓储覆盖都还需要一段时间来发展。”

此背景下,菜鸟选择打“价格战”。

以同城配送为例,菜鸟入局之后,在广州、上海核心城区实现同城半日达,只面向B端商家,每单首重6元、续重1元/KG,价格只有顺丰的一半。

须知,价格战是一把双刃剑,掌握得好所向披靡,一旦失控就会出现“没有*,只有更低”,上演劣币驱逐良币的一幕。

图源:黑猫投诉

这也是为什么提倡“打价值战,不打价格战”的缘由。

更为麻烦的是,菜鸟速递的出现,不啻于捅了拥趸的“三通一达”一刀,也令菜鸟与其关系从错位竞争变成同位竞争。

由此一来,如何平衡双方的利益,考验着阿里巴巴管理层的智慧。

总而言之,丰巢赴港上市,须证明商业模式的可持续性与如何应对不确定性,而与其有历史瓜葛的菜鸟,则须练好基本功以及在中高端快递市场成功占据一席之地。

那么,丰巢与菜鸟双双有课要补。