2024上半年,IPO审核持续保持严监管态势的同时,A股并购重组市场化改革持续推进,鼓励行业龙头企业、科创企业通过并购重组提升企业价值。4月中旬国务院发布《关于加强监管防范风险推动资本市场高质量发展的若干意见》(新“国九条”)提出一方面鼓励上市公司聚焦主业,以市值管理为目的综合运用并购重组、股权激励等方式提高企业价值;但另一方面也提出将加大退市监管力度,进一步削减“壳”资源价值;同时加强并购重组监管,强化主业相关性,严把注入资产质量关,加大对“借壳上市”的监管力度,精准打击各类违规“保壳”行为。在“新国九条”政策指引下,4月19日,中国证监会发布《资本市场服务科技企业高水平发展的十六项措施》,提出要推动科技型企业高效实施并购重组,包括制定定向可转债重组规则,优化小额快速审核机制,适当提高轻资产科技型企业重组估值包容性,支持科技型企业综合运用股份、定向可转债、现金等各类支付工具实施重组。随后,证监会6月19日发布了《关于深化科创板改革 服务科技创新和新质生产力发展的八条措施》,提出支持科创板上市公司开展产业链上下游的并购整合,提升产业协同效应。可以预见,未来随着国内并购重组利好政策的持续落地,国内市场并购重组活力有望进一步释放。国际市场方面,全球高通胀、高利率、地缘政治等宏观因素叠加并购后整合效果不佳,中企参与的跨境并购目前依然保持谨慎态度。

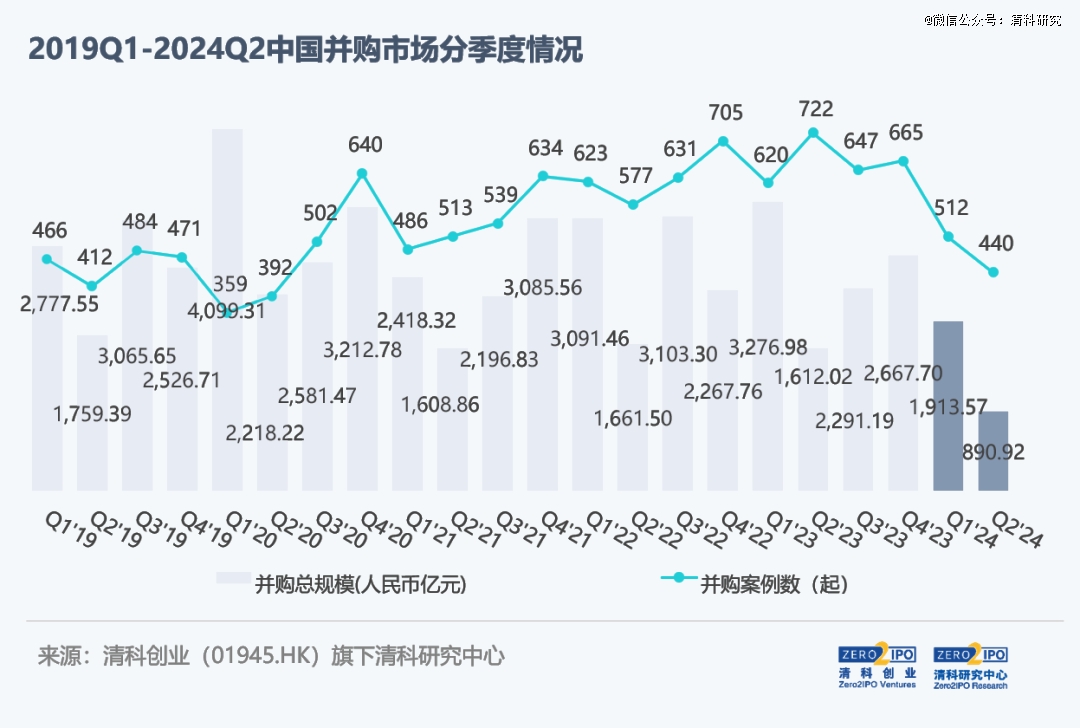

尽管监管层近年来持续释放并购政策暖风,但市场整体回暖仍需谈判周期及估值消化的等待期。从统计数据层面来看,2024年上半年中企参与的并购活跃度尚未显现出显著好转,整体延续了下滑态势。根据清科研究中心统计,2024年上半年中国企业参与的并购案例数总量952起,同比下降29.1%;涉及交易总金额超2,800亿,同比下滑超四成,其中五十亿以上大额案例数量及金额均远低于去年同期水平。从并购特点来看,国央企通过并购重组提升核心竞争力、龙头企业产业整合、传统产业转型升级等目的的并购仍是主要构成。

01

境内外市场

跨境并购受全球信心不足及并购整合效果不佳影响延续下滑态势

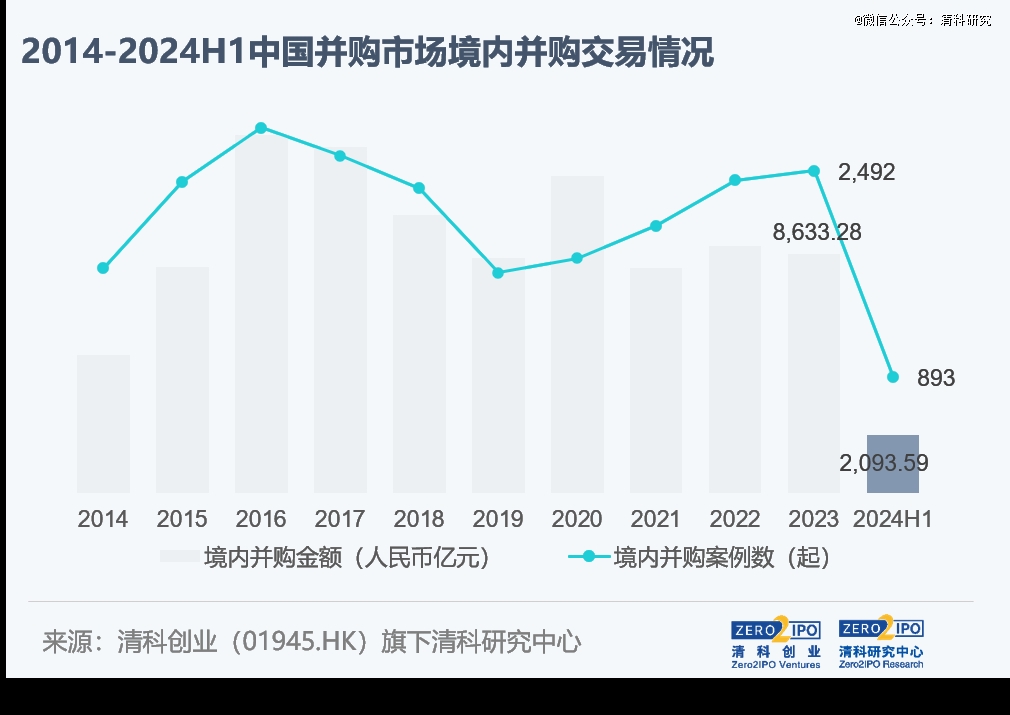

境内市场方面,根据清科研究中心,2024年上半年国内并购交易共完成893起,涉及交易金额2093.59亿元人民币,占并购整体交易数量的93.8%、交易规模的74.7%,分别同比下滑28.5%、52.8%。目前,境内并购交易仍以产业链上下游的资源优化整合为主,同时随着政策端持续鼓励科创企业通过并购重组延伸产业链,提升核心竞争力,国内并购案例的并购方及被并购方的科创属性持续增强。

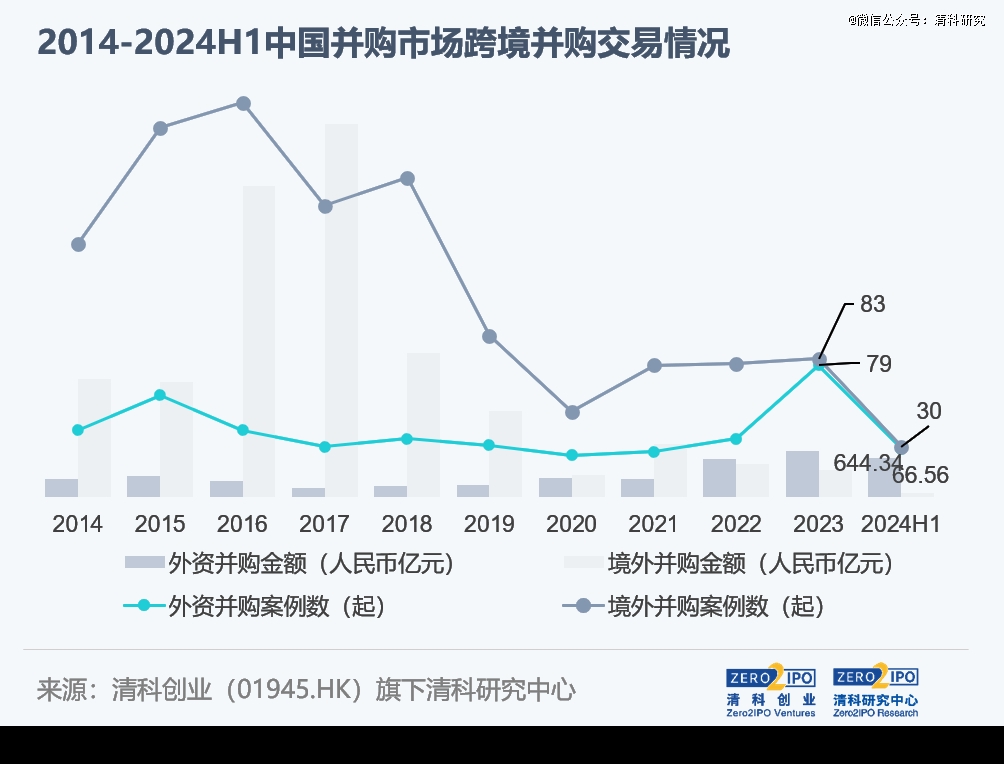

跨境交易方面,中企境外并购与外资并购活跃度均受全球市场信心不足及并购后整合效果不佳影响延续下滑态势。其中,外资并购上半年共完成29起,涉及交易金额644.34亿元人民币,交易数量同比下滑37%,交易金额受中信资本、太盟投资、阿布扎比投资局等600亿元人民币并购大连新达盟案例拉动同比增长103.6%。外资企业并购标的主要为境内房地产、生物技术、清洁技术、能源及矿产企业。境外并购方面,2024上半年的境外并购交易总案例数达30起,涉及交易总金额达66.56亿元人民币,分别同比下滑36.2%、51.0%。境外并购交易类型主要以国内半导体、生物医药、能源矿产或金融企业横向收购美国、英国、香港等地的高科技或能源矿产企业为主。如西安炬光科技4.47亿元人民币收购德国半导体企业SMO100%股权,国内消防电子产品研发龙头企业青鸟消防先后收购欧美、北美家用消防探测器市场知名企业Fireblitz Group四家公司,中曼石油收购哈萨克斯坦油气企业ToghiTrading87%股权等;此外,广发证券9.99亿元人民币收购香港惠理基金20.04%股权为上半年*境外并购案例。

02

行业分布

清洁技术、IT、半导体等硬科技企业并购整合活跃度延续

2024年上半年中国并购市场被并购企业领域仍以清洁技术、半导体、生物医药、能源矿产、IT等科创领域为主,但随着传统产业绿色低碳转型加速,以及汽车行业整合加速,清洁技术、汽车领域企业被并购活跃度显著增高,在市场整体下滑的情况下分别同比增长10.7%、37.9%。从交易规模看,因大额案例的支撑,房地产、生物技术/医疗健康、IT三大领域的并购规模分别同比增长148.4%、32.1%、57.0%。以下为部分重点行业并购特点:

清洁技术(93起,10.7%;91.65亿元,-52.1%)行业2024上半年并购交易活跃度显著提高,被并购企业主要集中在新能源、新材料领域,交易规模普遍较小,上半年已完成案例平均并购金额仅1.41亿人民币。IT(87起,-26.3%;129.90亿元,57.0%)行业2024上半年行业内已完成交易案例主要集中在大数据、人工智能、信息服务和智能解决方案等软件及服务领域;受中移资本40.63亿人民币收购启明星辰信息技术集团以及阿里网络内部架构调整等大额案例带动,交易总规模同比提升57.0%。半导体及电子设备(86起,-22.5%;161.8亿元,-68.4%)行业2024上半年被收购对象集中在光电显示器、集成电路设计等细分领域;上半年已完成交易案例平均交易规模仅2.61亿人民币,*交易案例为仕阳绿能43亿人民币收购新疆仕邦光能100%股权。能源及矿产(86起,-10.0%;318.5亿元,-80.0%)2024上半年行业被并购交易总量受传统能源转型及上市公司低效产能出清带动依然活跃;但大额案例同比有所下滑,10亿元及以上交易规模的并购案例仅8起,其中泰富特钢(江苏)收购南钢集团55.25%股权、五矿资源收购Cuprous Capital100%股权两大案例交易金额均超百亿。机械制造(79起,-25.5%;133.05亿元,-31.9%)行业2024上半年主要交易类型主要以行业内并购整合为主,如中航直升机先后以32.30、18.49亿人民币收购哈飞集团、昌飞集团各100%股权、望变电气5.6亿人民币收购云南变压器电气79.97%股权。生物技术/医疗健康(76起,-26.9%;250.16亿元,32.1%)行业2024上半年交易数量同比下降,但受海尔智家125亿人民币收购上海莱士大额案例拉动,行业整体交易规模同比增幅32.1%。建筑/工程(63起,-28.4% ;146.47亿元,-55.8%)行业2024上半年并购交易类型以建筑工程行业内资源整合及战略投资为主,被并购标的中有20起为建材企业,其中天山股份联合中材国际以82.32亿增资中财水泥81.5%股权以实现水泥业务板块的重组整合和业务协同成为建材领域最高金额案例。此外,上半年汽车、物流行业并购活跃度同比增长较快,交易案例数分别达到40起、19起,同比增长37.9%、18.8%;交易金额分别达到73.91亿元人民币、64.67亿元人民币,分别同比增长66.9%、9.0%。其中汽车行业上半年典型大额案例包括沈阳财瑞汽车43.8亿元人民币增资沈阳汽车89.75%股权;大众汽车、一汽—大众8.03亿元人民币收购开迈斯新能源汽车34.81%股权,拟实现全国充电网络的覆盖。

03

交易方式

协议转让、增资、全国股转交易仍是三大主流交易方式

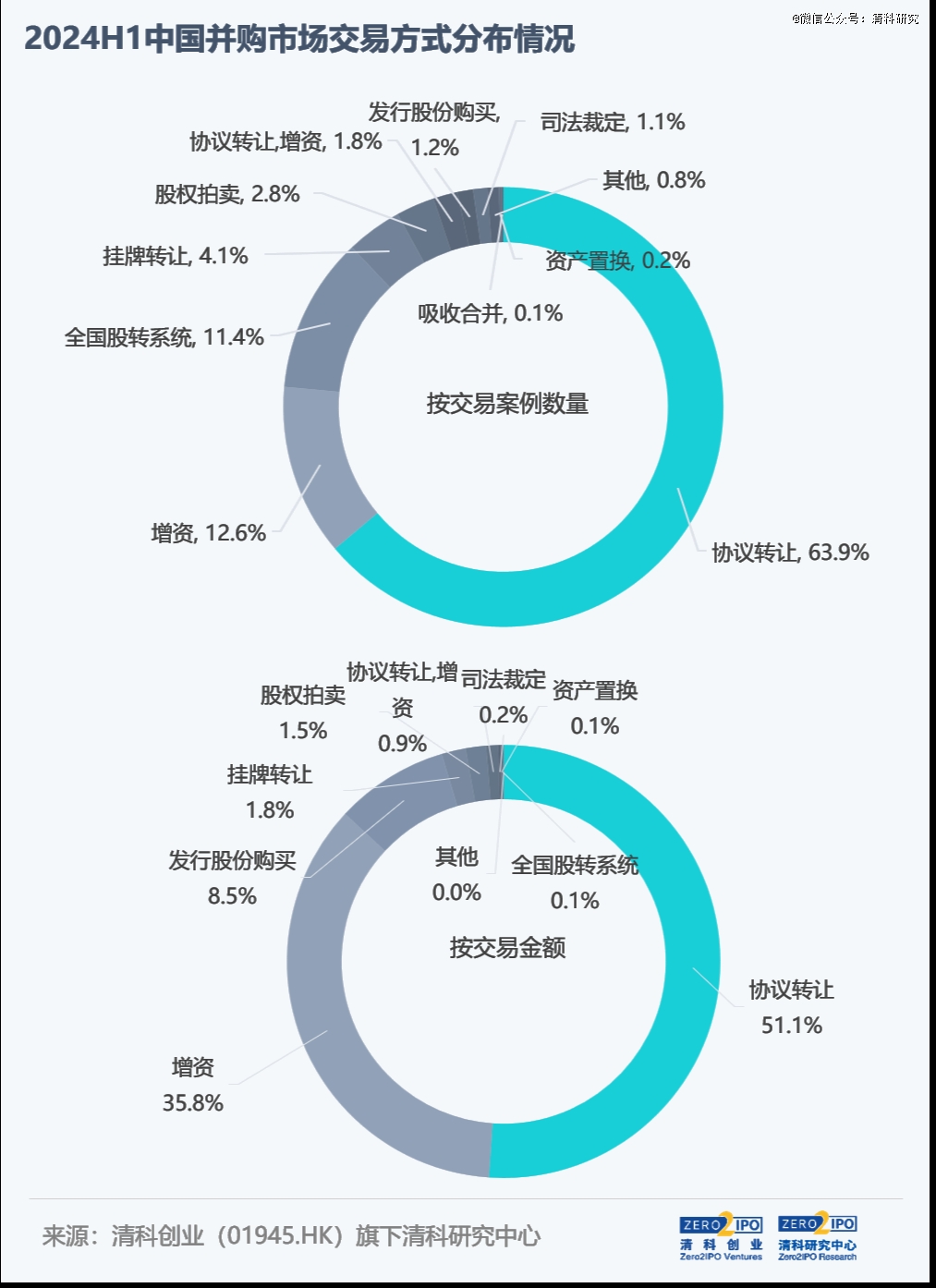

从交易方式来看,2024年上半年中企参与并购案例主要通过协议转让、增资、股转系统系统转让三大方式进行,合计案例数量占比近九成。其中上市公司发起的并购交易主要以协议转让、增资的方式交易,分别占上市公司发起并购案例的约70%、15%;非上市公司发起的并购案例则主要采用协议转让、全国股转系统交易方式完成,合计占非上市公司发起并购案例的约八成。

从交易规模来看,大额交易主要通过协议转让、发行股份购买、增资方式进行,三种交易方式交易规模合计占比超九成。此外,因市场经济形势不佳,上半年通过股权拍卖、司法裁定交易的并购案例合计近40起,占上半年交易总量的3.9%。其中,股权拍卖及司法裁定对象主要包括房地产、建筑/工程、金融、化工原料企业等领域企业。

完整报告:《并购市场盘点:2024上半年中企并购交易数量及金额双降》