今年上半年,国内美妆市场的情况似乎依旧不容乐观。国家统计局统计数据显示,2024年1月至6月,化妆品零售总额2168亿元,同比增长1%。

复苏疲软,导致很多业内人士对此感到一丝不安。但亿邦动力深度分析发布中期报告的12家美妆的财报后,却从中感受到了新的希望。

以珀莱雅为代表的国货品牌,在产品、研发、组织、品牌等多方面发力,展现了与外资美妆巨头势均力敌的自信;大热成分重组胶原蛋白,展示出不俗的市场潜力;花西子、方里等国货彩妆品牌,在抖音平台找到了新的增长机遇。

狂飙突进,往往潜藏着危机;增速放缓,也许是件好事。今年上半年,国货美妆分化趋势更加明显。虽然依旧“内卷”,但国货美妆头部不再单纯依靠流量和营销,开始主动探索更加健康的增长方式。

1、国货美妆Top 3易主、背后有哪些深层原因?

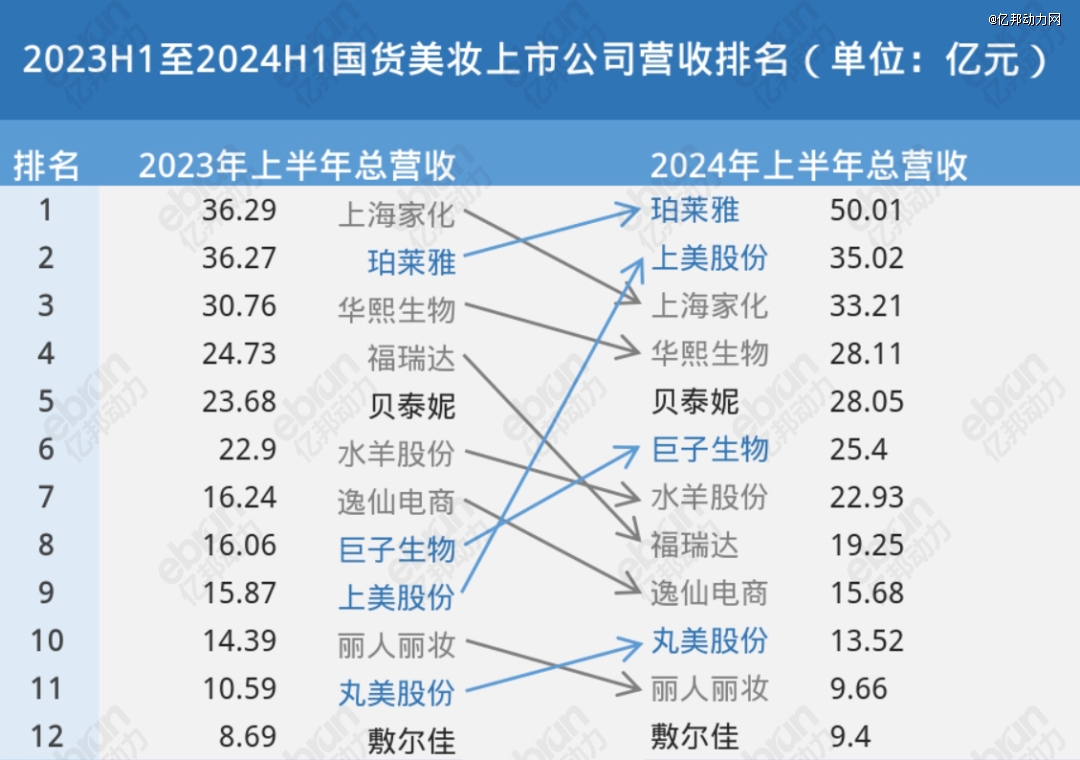

亿邦动力统计显示,截至8月31日发布财报的12家国货美妆上市公司,总营收为290.24亿元,相比于2023年同期的256.47亿元,同比增长13.17%。

2024年上半年,总营收*是珀莱雅,营收突破50亿大关,同比增长37.88%。目前,珀莱雅已成为国内美妆企业中*一个营收超50亿元的超头部美妆公司,营收规模是第二名的1.43倍。第二名为上美股份,去年上半年同期排名第9,从榜单腰部冲入头部,首次进入Top 3。第三名为上海家化,从去年第二跌到第三,且是Top 3中*营收同比去年下降的品牌。

对比去年同期,营收正增长的公司为珀莱雅、上美股份、贝泰妮、巨子生物、丸美股份,保持双位数增速。其中,上美股份和巨子生物实现规模突破。上美股份对比去年同期增长120%,增速*,营收直逼40亿大关。巨子生物最为“赚钱”,归母净利润同比增长47.38%达9.83亿元,且总营收以58.16%的同比增长率排名第二。

营收同比负增长的品牌为上海家化、华熙生物、福瑞达、逸仙电商和丽人丽妆,其中丽人丽妆比去年同期下降幅度*,同比下跌32%。敷尔佳、水羊股份营收对比去年同期基本持平,保持了个位数增长。

我们可以看到,国货美妆的头部排名变动越来越快,以年/半年/季度为单位刷新排名,显示了国货美妆“近身肉搏”的白热化竞争态势。

这些变动的背后,都有哪些深层原因?

首先,珀莱雅之所以能稳坐*,且连续3年实现高速增长,归功于大单品+多元化品牌/品类战略布局。目前,珀莱雅在国内美妆公司中配置最接近国际品牌,在达到高营收的同时,旗下子品牌珀莱雅、彩棠、Off&Relax、悦芙媞等,在护肤、彩妆、洗护等赛道分布均匀。这些子品牌同比增长多在40%左右,为母公司持续输血。

上美股份是今年当之无愧的“增长明星”,主要来自旗下主品牌韩束的大爆。今年上半年,韩束品牌总营收达29.27亿元,同比增长184.73%,是所有公布上半年营收的品牌中*一个增长突破100%的品牌。今年上半年,上美股份旗下品牌韩束在抖音总GMV达34.4亿元,甚至超过了去年全年总成绩。与此同时,上美旗下其它两大核心品牌一叶子、红色小象营收下降,品牌表现不及预期。

在营收下降品牌中,上海家化已经连续三年营收下降,美妆个护板块营收更是在同行基本保持增长时下降16.99%。近年来,上海家化深受品牌老化、组织管理变革、市场决策滞后等问题困扰。上海家化方面称,公司正在进行组织架构调整,设立事业部制架构,包括个护事业部、美妆事业部和新设的创新事业部,以适应市场变化并提升运营效率。

两大玻尿酸巨头华熙生物和福瑞达,手拉手进入“排名下滑”行列。华熙生物上半年总营收28.11亿元,同比下降8.62%,从去年的第三名下降至第四名。排除医药、原料、功能性食品板块,华熙生物旗下四大子品牌润百颜、夸迪、米蓓尔、BM肌活等品牌所属的功能性护肤品业务持续下降,收入13.81亿元,相较于去年同期19.66亿元跌幅高达29.74%。

福瑞达上半年营收19.25亿元,同比下降22.16%,营收在12家企业中的排名,由去年的第四名下降至第八名。虽然财报指出是因为剥离房地产业务的原因,但其化妆品、医药和原料及衍生产品增速放缓较为明显。但其两大子品牌颐莲、瑷尔博士已跨入10亿俱乐部,显示企业聚焦品牌战略的初步成果。

两家以玻尿酸为核心企业的“落寞”,似乎侧面显示了玻尿酸在原料市场的“祛魅”。今年“明星”成分是重组胶原蛋白,连带其背后的核心上市公司巨子生物也受益颇多。事实上,珀莱雅、华熙生物、福瑞达、丸美股份等头部企业,都在重点布局重组胶原蛋白原料赛道,以抢占下一个原料市场机遇。再加上传统的医美三巨头和跨界品牌鸿星尔克,未来重组胶原蛋白有望成为下一个“玻尿酸”。

2、研发"内卷"、但营销依旧是核心推动力

出于行业特性,美妆品牌的营销和销售费用一直居高不下,这也是国货美妆企业发展“不均衡不健康”评价的来源之一。

今年,国货品牌在销售和营销费用方面,延续了过去增长的基调。亿邦动力统计显示,在发布财报的12家国货美妆上市公司中,2024年上半年的销售费用总和为133.06亿元,同比增长23.19%。销售费用占总营收的比例为45.84%,同比去年同期上涨3.73个百分点。

此外,销售费用Top 3“大换血”,由去年的上美股份、逸仙电商和巨子生物,变为珀莱雅、上美股份和上海家化。华熙生物、福瑞达、逸仙电商均下调了销售费用,头部企业在销售上“降本增效”的趋势明显。上海家化销售费用的排名虽上升了4名,但销售费用整体下调了8.73%。

亿邦动力观察到,这12家企业中,11家企业的销售费用排名与总营收排名基本一致,相差不超过两名。逸仙电商,销售费用排名第6,而总营收排名第9。今年上半年,逸仙电商护肤品品牌收入与去年同期持平,为3.25亿元,占比由37.9%增加到40.9%,彩妆收入同比下降11%,显然正在经历在护肤领域的转型。曾经火爆全网的*日记,仍然是逸仙电商身上撕不掉的标签,目前逸仙旗下其他品牌也在逐步成长壮大。

细化到营销费用上,12家企业中有10家具体披露了相关数据,总和为87.72亿元,同比增长25.26%,Top 3为珀莱雅、上美股份和上海家化,与销售费用Top 3一致。其中排名变化*的是上美股份(排名上升4名)和华熙生物(排名下降3名)。

从以上数据,我们能够看出,销售与营销依然是推动国货品牌增长的*拉力。这也证明,虽然市场逐步回归理智,但是美妆行业仍然十分依靠讲故事、做营销的能力。

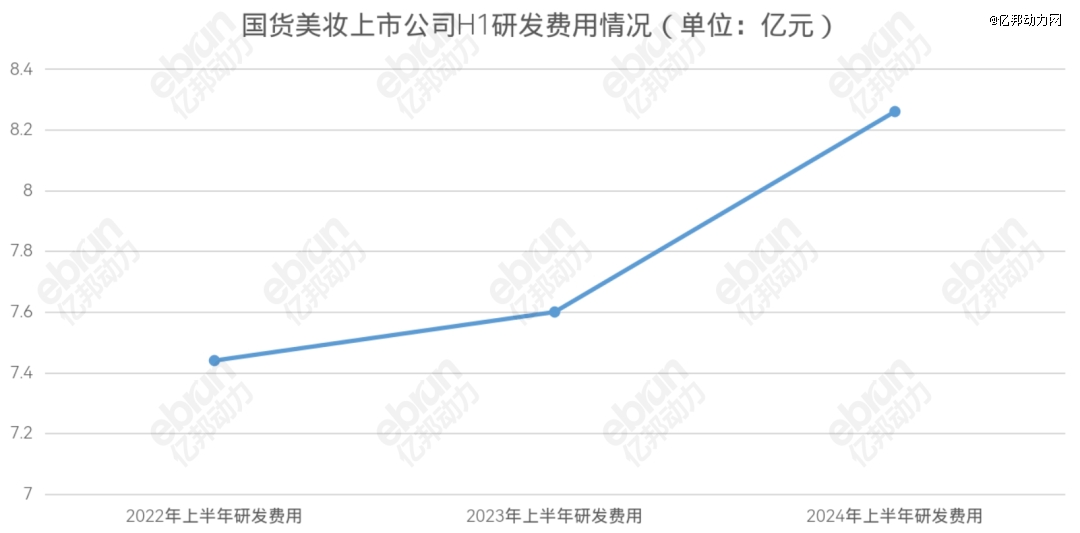

与营销相对应的,是各家研发费用的显著增长。12家公司中,除上海家化和水羊股份的研发费用同比下降,其余10家的研发费用均同比增加。在研发费用总额上,2024年上半年达8.26亿元,同比增长8.68%,同比增长率远高于2023年同期。

研发投入最多的依然是华熙生物,今年上半年研发费用达2.01亿元,同比增长7.4%,研发费用占营业收入比重达到7.13%,同比提升1.06个百分点。

研发投入排名第二的是贝泰妮,上半年研发费用为1.14亿元,同比增长4.97%。主要依托云南省珍稀植物资源,主打中国本土特色植物原材料研发。2024年贝泰妮加速了新原料备案成分,截至目前共有8款新原料备案获批,包括水龙提取物、荔枝草提取物、短莛飞蓬提取物、南方红豆杉嫩枝提取物、总状绿绒蒿提取物等。

排名第三的珀莱雅,上半年研发费用为0.95亿元,比去年0.92亿元只略有上涨,占收入的1.89%。虽然研发费用增长不高,但珀莱雅是在大单品+自研成分+品牌绑定上最为紧密的企业。

红宝石家族是经典系列,通过六胜肽成分升级增加复购;源力系列主打重组胶原蛋白成分,瞄准敏感泛红肌肤人群的抗老需求,希望切入功能性护肤赛道;光感研白系列则主打高纯度烟酰胺美白,继续挑战OLAY小白瓶所在的美白淡斑赛道。

近年来,珀莱雅研发负责人变更频繁,蒋丽刚、叶伟、魏晓岚先后离职,也让外界对珀莱雅研发方向上存疑。但从另一个角度来看,珀莱雅在研发、品牌、产品、品类上的适配度刚刚好,目前四个研发中心已经形成了差异化研发方向,显示了向外资美妆巨头进一步靠拢的趋势。

排名第四的是上美股份,上半年产生研发开支人民币0.78亿元,同比增长43.9%,占收入的2.2%。核心动作是今年6月韩束环六肽-9完成国家局备案。该专利目前应用在韩束红蛮腰2.0版本,也同样吃到了成分+大单品+品牌绑定的红利。

在2024上半年,国货美妆通过原料领域的核心专利成分,打造超级大单品,深耕客户心智,已经形成了一条清晰的战略路径。要想攻下高端护肤市场,国货美妆必然要重走一遍前辈们的道路——从代工走向自研,从模仿走向创新,从产品走向品牌。

3、珀莱雅拉高营收天花板、国货美妆进入“Next Level”

在“核心技术及成分带动大单品、大单品带动核心品牌”的逻辑下,2024上半年,国货美妆上市公司旗下核心品牌增收又增利,有望在2024年再上一层楼。

注:营收数字单位为“亿元”

回顾2023年上市公司旗下品牌的营收情况,共有7个品牌营收在10亿元以上(由高到低分别为珀莱雅、薇诺娜、韩束、可复美、丸美、瑷尔博士、彩棠)。而在2024年,“10亿俱乐部”的成员有望扩展至10席,除了已有成员外,或将新增福瑞达旗下的颐莲、丸美股份旗下的PL恋火和巨子生物旗下的可丽金。同时,丸美股份同名品牌“丸美”,有望在今年冲入20亿俱乐部。

在部分品牌仍在向10亿元、20亿元营收发起冲击时,去年排名第四、全年总营收27.88亿元的可复美,仅今年上半年营收便达到20.71亿元,已然向40亿元发起冲锋。韩束增长势头猛烈,有望反超薇诺娜成为第二名,且营收将突破50亿元,极有可能今年冲击60亿元。

备受瞩目的珀莱雅品牌,在2023全年营收达71.77亿元、*第二名近20亿元后,今年的营收有望达到80亿元,且持续保持超前*的地位,或将持续*第二名近20亿元。有媒体预测,其背后的珀莱雅公司,在今年有望成为国内*营收达百亿的中国美妆上市公司。

尽管头部品牌发展势头迅猛,国货美妆品牌依然面对平台流量红利见底、价格/成分内卷严重、营销费用过高等问题。但头部国货前十位的品牌无疑已经实现崛起,并加速进入“Next Level”。

比如,贝泰妮选择出海,通过拓展海外市场缓解国内内卷压力。因为总部在云南,靠近东南亚,2023年起,贝泰妮利用地缘优势进军东南亚市场,入驻了Shopee和Lazada等东南亚主流电商平台,并将直播带货的经验因地制宜地复制到东南亚TikTok的直播带货中。

今年上半年,贝泰妮实现稳步增长,总营收同比增长18.45%至28.05亿元,排名与2023年同期相同,仍保持在第五;归母净利润同比增长7.56%至4.84亿元,排名与2023年同期相同,仍保持在第三。从另一个角度看,能保住江湖地位"不变",也许是另一种"增长"。

平台也在想方设法避免价格战和低质量内卷。今年618后,淘宝弱化了*低价战略,将“价格越低流量越高”的流量分配机制,改回按GMV分配。抖音也将下半年的目标放在追求GMV增长上,同样不再把“价格力”放在首位,同时迎合消费者“可以买贵的,但不能买贵了”的消费心理,提出“质价比”概念,试图保障好货好价。

平台主张回归理性而非持续激化内卷,也让美妆商家有了一定调整的空间,部分公司财报中也提及,公司和品牌处于“调整期”。横向来看,各家开始按照不同渠道/平台进行精细化、差异化的运营,以提升营销的精准性。

部分品牌选择深耕或发掘消费者的细分需求,从而挖掘更加细分的赛道。以抗老和美白为例,抗老赛道下除巨头品牌韩束外,其他品牌也探索出了更多细分赛道,如抗皱、以油养肤、早C晚A、熬夜脸、垮脸,以及各类抗老黑科技等。例如,珀莱雅打通“早C晚A”概念的流量后,又单独推出红宝石精华,并升级至3.0,运用了环肽A醇的抗老“黑科技”;林清轩的山茶花精华油,则专门针对抗皱和抗垮脸这一赛道。

而在美白赛道上,也细分出多个赛道:敏感肌美白、理性变白、珍珠焕白、祛黄好气色等,谷雨、欧诗漫、自然堂等品牌开始针对不同细分人群/需求进行产品布局。

对于投放策略,品牌也逐步回归理性,不再迷信粉丝量和所谓“大主播”带货的光环,而是进化出自己的玩法。

继2023年的短剧营销和店播成功后,今年上半年,韩束在抖音平台将短剧作为流量的“先头部队”,在完善达播体系的同时,持续以线上自营为核心,加强自播的同时,及时布局抖音货架场。财报数据也证明,韩束背后的上美股份线上分销商营收减少19.1%,原因是调整线上销售策略,以加强线上自营销售渠道。谷雨、花西子等品牌则持续抓住国风潮流,在节日营销节点重视送礼心智营销,实现品牌GMV的突破。

同时,抖音也成为了国货彩妆增长的重要阵地。青眼情报统计数据显示,今年上半年,抖音彩妆香水类目总GMV超280亿元,同比增速为40.3%,也是主要美妆类目中增长最快的。同时,花西子、毛戈平进入上半年抖音美妆GMV排名Top 20,PL恋火在今年618登顶抖音粉底液和气垫榜*。这些国货彩妆品牌在抖音上的大动作也证明,抖音彩妆目前仍是品牌期待的增量市场。

而薇诺娜在抖音渠道的增长也十分惊人,薇诺娜抖音旗舰店和抖音官方旗舰店的总营收达2.98亿元,同比增长13.28%。同期,薇诺娜的母公司贝泰妮在抖音渠道的总营收达3.8亿元,同比增长43.03%。

综上所述,2024年上半年,国货美妆头部品牌的竞争进入"白热化"阶段,榜单排名变动频繁是正常现象。没有人能稳坐*,也没有人甘于跌出头部。