近日,国货美妆上市公司相继发布半年报。TOP10榜单中,遥遥*、总营收突破50亿元的珀莱雅身后,是依靠子品牌韩束奋起直追的上美股份,两者均超越上海家化,位居*、第二。

剁椒从多处了解到,未出现在表格上的自然堂集团感受到了“巨大的压力”。

“之前老板总是对标珀莱雅,现在又多了个韩束。”某知情人士CICI向剁椒透露。

自然堂,作为成立于2001年,早期中国化妆品行业的代表人物,其营收业绩始终位于本土美妆企业的头部梯队。据公开信息显示,其母公司伽蓝集团2021年总收入达56.9亿元,2022年达58.4亿元,分别位于行业第三与第四。据行业人士分析,今年上半年,其收入规模应在30亿上下,除了老对手珀莱雅与上海家化,还被涨势猛烈的上美股份反超。

“之前总觉得和珀莱雅差距不大,但是这两年是肉眼可见的再难追上了。过去一年一直在改革,但是成效寥寥,现在还被韩束(上美集团)超了。”CICI表示。

据欧睿国际数据显示,在国际大牌、珀莱雅等老对手和新国货美妆品牌的蚕食下,自然堂的市场占有率从2020年的1.8%下滑至2022年的1.5%。2023年,在天猫双十一美妆榜单中,自然堂排名十五,显然并非一个亮眼的成绩。

“家底厚实,还是有钱。但增长乏力,老板很着急。”CICI如此评价。

这样的心情在过去一年陆续体现。2023年下半年,多次对外表态“能解决资金问题就不上市”的伽蓝集团传出上市消息,称将与华泰国际、瑞银就IPO合作,最早于2024年在香港上市,拟募资不超过5亿美元(约合人民币36.7亿元)。

2024年初,“伽蓝(集团)股份有限公司”更名为“上海自然堂集团有限公司”,直接用挑起业绩大梁的主品牌自然堂命名,进一步提振集团的市场知名度。

与此同时,据CICI透露,过去一年,自然堂的公关、市场、产品经理团队调整颇大,发力线上营销和渠道改革。且为了保证利润,自2023年起,自然堂采取严格控价,对线下和线上各传统渠道严把关,决不允许产品“低卖”。

但今年618,自然堂并未出现在天猫美妆榜单中。抖音美妆榜中,自然堂位列13,身前有韩束、珀莱雅、可复美、花西子等国牌。

而与之对应的,是珀莱雅力压一众大牌,在618天猫美妆总榜中拿下*,旗下子品牌彩棠也位居彩妆榜单*的亮眼表现。遑论刚刚发布的半年报,珀莱雅以50亿营收,甩开第二名近15亿。

同为拥有深厚线下基础、家底雄厚的经典老国牌,自然堂为什么无法复制珀莱雅的成功?

剁椒多方观察发现,本质上,这是一个以“求稳”为核心的保守派公司,在激进派的围剿下,艰难追求增长的故事。

01 错失电商东风,线上渠道拖慢自然堂线上转型?

从销售业绩来看,以2020年为分界,珀莱雅与自然堂的分野骤然拉大。这背后,是两家品牌对于线上渠道转型的敏感度不同所致。

作为老国牌,成立于2001年的自然堂与成立于2003年的珀莱雅,早年间的核心收入强依赖于线下商超和下沉市场的美妆CS店。以自然堂为例,大量二三线城市的娇兰佳人、屈臣氏等店内,自然堂都是店员力推产品。大量三线及以下的下沉城市,自然堂更是本土美妆夫妻店、商超内的“贵价国货”代表。

但2017年,珀莱雅上市后,先一步启动了线上化转型动作。不仅大力推进在京东、拼多多、抖音等渠道布局,还直接喊出了“线上渠道为主,线下渠道并行”的口号。这样坚决的转型动作,让珀莱雅的线上销售占比从2017年的30%提升至2019年的50%。

反观自然堂,据CICI透露,“直到疫情爆发前,发展重心还是依赖于线下渠道,线上只是小打小闹。”据悉,2018年前后,搭载百雀羚、一叶子等国牌护肤品崛起的东风,自然堂将发展重心放在线下网点的开拓与争夺上,将网点从2016年底的1.8万+进一步提升。直到2019年,伽蓝集团的线下营收占比还超过7成。

然而,2020年,随着疫情爆发,线下渠道的萎靡和国际大牌的渠道冲击让两种不同的拓展思路优劣顿显。2020年,珀莱雅线上销售占比进一步提升至70%,年销售额达到37.52亿元。自然堂则首次跌出天猫“双11”美妆榜单,这一年,榜单几乎被海外大牌占据,本土品牌中,仅有薇诺娜和珀莱雅两家早早发力线上渠道的品牌尚存。

“不光是我们,还有一叶子、百雀羚,佰草集这些品牌,都跌出榜单了。疫情的爆发让更早抓住线上电商红利的品牌乘风而起。老国牌中,做到的只有珀莱雅。”CICI说。

值得关注的是,疫情爆发后,自然堂尽管大力开启线上化转型,但瞄准的重点渠道却并非货架电商或是抖快等新兴的直播电商渠道,而是将线下门店进行“线上化改革”。

2020年,伽蓝集团宣布开启“一盘货模式”,将线上、线下所有渠道的产品库存打通,实施统一管理,推动线下合作伙伴、代理商和销售团队整体互联网化转型。从2019年至2022年底,伽蓝集团将在线门店扩展至4.2万。2022年底,伽蓝集团副总裁李敏还表示:“不仅不会放弃线下阵地,还会加大投入。”

剁椒多方了解到,这样的思路,源于自然堂创始人、伽蓝集团董事长兼总裁郑春颖的坚持。高度依赖线下渠道的自然堂,选择了更为迂回、也更低风险的“改革”而非“革命”。显然,作为一家求稳的公司,在疫情这样的非常时期,更不可能像珀莱雅一样,全面进行线上化。

同时,线上电商侧,自然堂尝试通过和*、小杨哥等头部主播合作,合作平台超品日、开发线上*产品等方式完成节点销量爆发。“但这样只能达成原有爆品的GMV达标,利润率会受影响,而且从货盘来看,整体还是非常传统,强依赖于线下已有货盘。”CICI说。

显然,在改革的过程中,曾经为自然堂贡献重要业绩的线下渠道成为线上化进程的掣肘,也拖慢了自然堂的步伐,相比抓住这波东风顺势而起的薇诺娜、花西子、毛戈平等国牌,自然堂的线上市场份额不断失守。

02 合作王一博、赵露思、虞书欣等流量,年轻化却并不成功?

另一摆在自然堂面前颇为严峻的问题,则是品牌年轻化的不足。

咨询周遭多位95、00后女性用户后,剁椒能明显感知到她们对自然堂的认知不足,“一个老品牌”,“国货”、“妈妈用的牌子”……且大多数评价中,自然堂缺乏核心爆款产品记忆,不少人对其王牌产品认知不足,“只记得面膜好像很便宜”。

与之相反的,则是提及珀莱雅和韩束时,大多数人都能报出“双抗精华”和“大红瓶”,即使没有使用过的用户,也能描绘出品牌招牌大单品的外观和形象。

“事实上,自然堂在年轻化这儿的钱花的并不少,品牌侧的广告合作也在持续做。典型例如代言人,2022年,花了很大一笔钱请王一博做全球代言人。”CICI告诉剁椒。

但是流量代言人为品牌带来的加持却很有限。作为代言费用在千万级别的顶流,自然堂选择王一博代言的是面膜条线——原本便是品牌旗下的王牌产品,且整体客单价较低。当前,自然堂的核心面膜产品单片2.35元-7.9元不等,王一博初代言时的主推品烟酰胺安瓶面膜,为170元30片的中等款。

“较为平价的面膜类产品,代言人带来的声量加持和销量加持都相对有限。而且由于前期找代言人花费很高,所以到了后期整个面膜线甚至都没有推广预算了。团队认为产品卖的好,也不用大推,因此也没再追加。”CICI向剁椒透露。

对比之下,赵露思代言的洗护发条线收益更为显著,剁椒了解到,2023年,自然堂洗护条线收入暴涨,“赶上了风口,而且客单价较低,和代言人的联动也多,契合度较高。但这个领域同样竞争十分激烈,消费者的忠诚度也很有限。”

据CICI表示,尽管代言人策略综合取得的效果有限,但是自然堂内部却始终坚持明星代言营销。2022年,自然堂相继官宣与王一博、赵露思、虞书欣合作。此前,还与古力娜扎、罗云熙等多位艺人进行代言合作。去年,原本计划与《封神》中走出的陈牧驰合作,但因舆情风险中止。当下,自然堂仍在谋求新的代言艺人。

“品牌最早就是女艺人代言+电视广告火起来的,很坚持这套打法。”CICI表示。但在她看来,这样的代言人玩法,对于Z世代对品牌的认知增进有限。同样,与中国跳水队的持续合作、与电影《白蛇:浮生》的联名,在CICI看来同样收效不大。“年轻用户更认产品,然后再是品牌。目前自然堂缺乏大爆单品,再怎么做广告也没用。”

据悉,2022年末时,在全网兴起的“抗老”热潮下,自然堂围绕主打淡纹紧致、收缩毛孔的升级版第五代小紫瓶展开一波大力推广,但最终收效寥寥,“结案后老板看到ROI,感觉太低,直接就停掉了。”

在CICI看来,品牌本身的营销定位存在问题,“自然堂是老牌子,从外观到产品风格都更适合走下沉市场,比如我们卖的好的产品凝时系列冰川水,被很多人说是SK2的国内平替版。但是公司整体坚持走的是格调、要求审美,所以整个营销侧打法都十分保守。”

以达人种草为例,自然堂热衷合作头部和腰部以上达人,典型例如*、程十安都头部美垂,“策略就是找红的,但是红的也经常会遇到排期问题,选品问题,有时候可能也不接。预算也经常变。而且整体看,品牌不会给达人太多佣金,更倾向于投入店播。”

对比之下,无论是深耕KOC、大力借助分佣类达人推品带品的珀莱雅,还是抓住短剧风口,深度绑定抖音直播崛起的韩束,在营销玩法上都要深度和激进的多。也正是批量的腰尾部达人的病毒式传播和短剧切片洗脑下,无数人记住了两者的王牌产品和核心主推理念。但强调“格调”的自然堂,却失去了在年轻人心中的“核心记忆”。

Part3.底层归因,变革难背后是团队气质?

据悉,过去一年,为了应对来自业绩侧的压力,自然堂内部进行了组织架构调整,电商团队的重要性也进一步提升,但单从目前来看,改革的收益尚不明确。

“自然堂核心在于集团的整体气质,既没有办法做到像珀莱雅那么拼,又无法做到像韩束那么野。整个集团自上而下,都有一种国企范儿。很多时候我们做决策,主要就是揣摩老板会喜欢什么。”CICI介绍。

在多次公开采访中,自然堂创始人郑春颖都被媒体用“稳”字形容。这也能从他过往履历中得以窥见。作为80年代的高材生,郑春颖曾以辽宁省辽阳市文科第二名的成绩,考入东北财经大学商业经济系,并于毕业后进入辽宁省辽阳市财政局,在体制内工作了十年。

“老板想要销量,但更担心品牌形象受损和口碑风险,所以只要是负面舆情可能性高的,都倾向于不做。”CICI告诉剁椒。

去年播出的《所有女生的OFFER 3》中,郑春颖携产品前来,在镜头前颇为局促,一张口便是“我先擦擦汗,又热又紧张”,后来,因为和欧莱雅品牌方共处一室,郑春颖甚至紧张到走到室外“先去凉快凉快”。

这样的创始人也逐渐养成了一批忠诚度较高、但整体风格颇为佛系的中高管团队,“很多中层都是呆了很多年,不会闹出丑闻,但是也不会多拼。电商部门也有上进的,但是拿产品没办法。集团的DNA是老板喜欢什么做什么,甚至小到包装使用的颜色、字体,都是跟着上面走。”CICI感慨。

她举了个例子,同在上海,珀莱雅被从业者称为“血汗工厂”,加班、内卷、高流动性成为公司常态,“珀莱雅坚持是花小钱办*事,无论是公司达人端的deep in KOC,还是对待自己的员工,都贯彻到底。”对比之下,自然堂整体氛围是“朝九晚五”,“很多员工像来国企坐班养老,到点就走人。即使是大促期间,除了核心岗位个别部门,很多人也不会加班。”

也正是因为这样的公司气质,在达人合作上,自然堂更倾向于头部,一来保证舆情安全,二来“不那么累”,“尽管内部老是对比珀莱雅的营销产出比,但自然堂的营销预算根本做不到人家那么仔细,花钱很大手大脚。”

同样,在多品牌战略层面,当前,珀莱雅旗下的彩棠,已经成为集团增长显著的第二曲线。而自然堂集团,除了主品牌自然堂外,高端抗老品牌—美素、敏感肌护肤品牌—植物智慧、年轻化功效品牌—春夏、专业功效护肤品牌—珀芙研、香水品牌—莎辛那、婴童皮肤品牌——己出,都未获取在垂类中的集体用户感知。

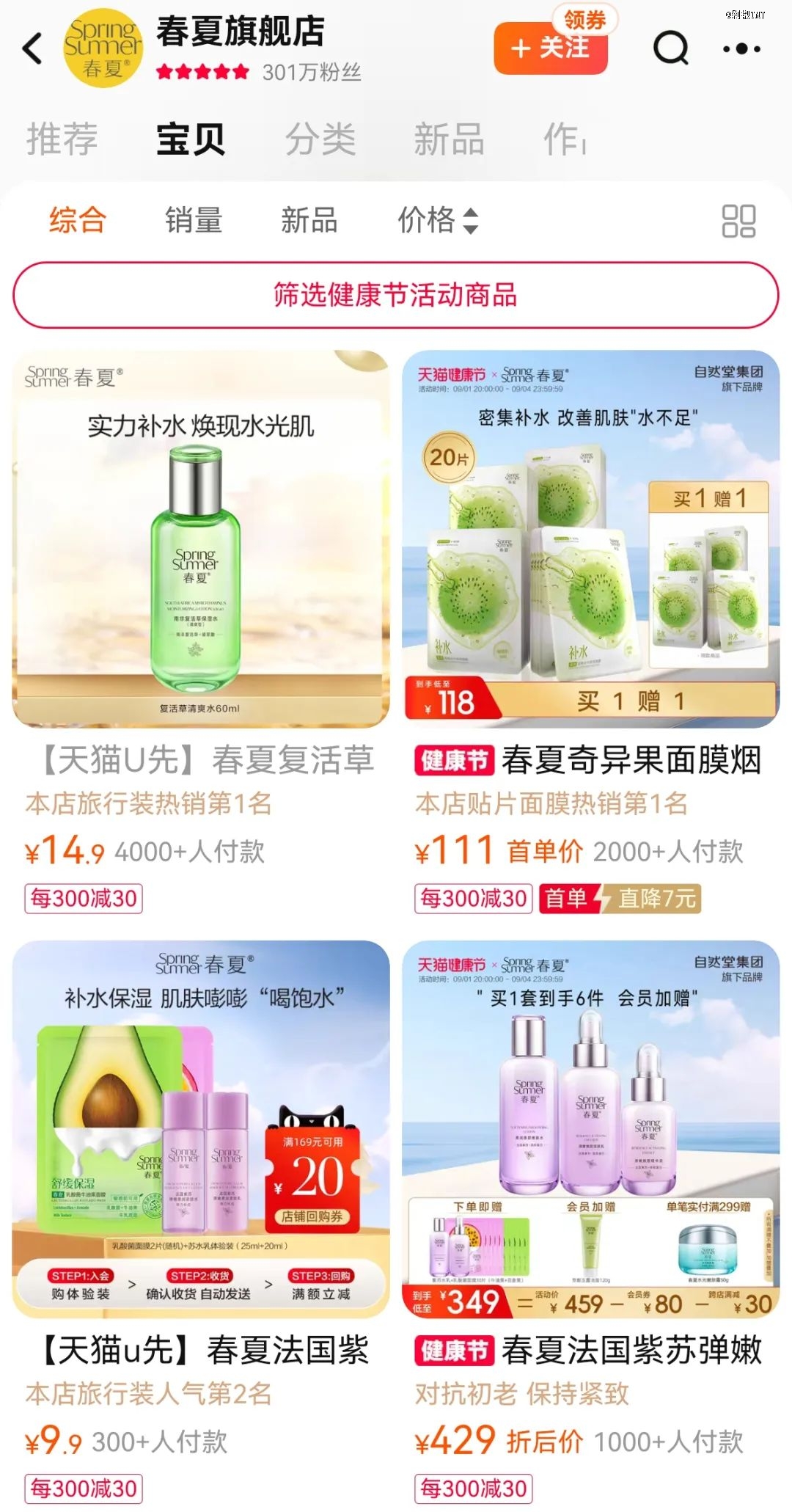

以主打年轻用户的春夏为例,其主推产品烟酰胺面膜,与自然堂面膜存在较大产品重合。当前,春夏的天猫旗舰店内,销量最高的产品是单价14.9元的复活草水,付款人数达到4000+,显然,尚未挑起品牌年轻化的大梁。 <_o3a_page>

“归根结底,自然堂面临的问题不是一家的问题,是所有组织架构传统的老国牌的共通问题,百雀羚、上海家化,都面临这些结构性问题。产品力和营销跟不上新时代的需求,都在挣扎求变,但都很难革除积弊。”CICI总结,“会做生意,懂怎么收供应链、做包材、提升物流效率、铺线下网点。但玩不转流量,既不会,也不敢。”

但超过50亿的总营收和市占,总还够这匹“变瘦的骆驼”继续寻找转机。当前,升级后的第六代小蓝瓶成为自然堂核心主推品,2022年其成功研制出的超极酵母喜默因,也成为其在线上渠道的主讲故事。

究竟改革成效几何?或许只有等到自然堂集团正式IPO,揭开业绩和利润的面纱,方可知晓。