8月30日,作为8月最后一个交易日,本应是平平无奇的一天,却因为一则消息引爆了A股市场。

社交网络上广为流传的是一张彭博终端的页面截图,内容是彭博社从知情人士处获知,中国正在考虑一进步下调存量房贷利率,并允许规模高达38万亿元的存量房贷来做转按揭,以此降低居民部门的债务负担,并提振消费。

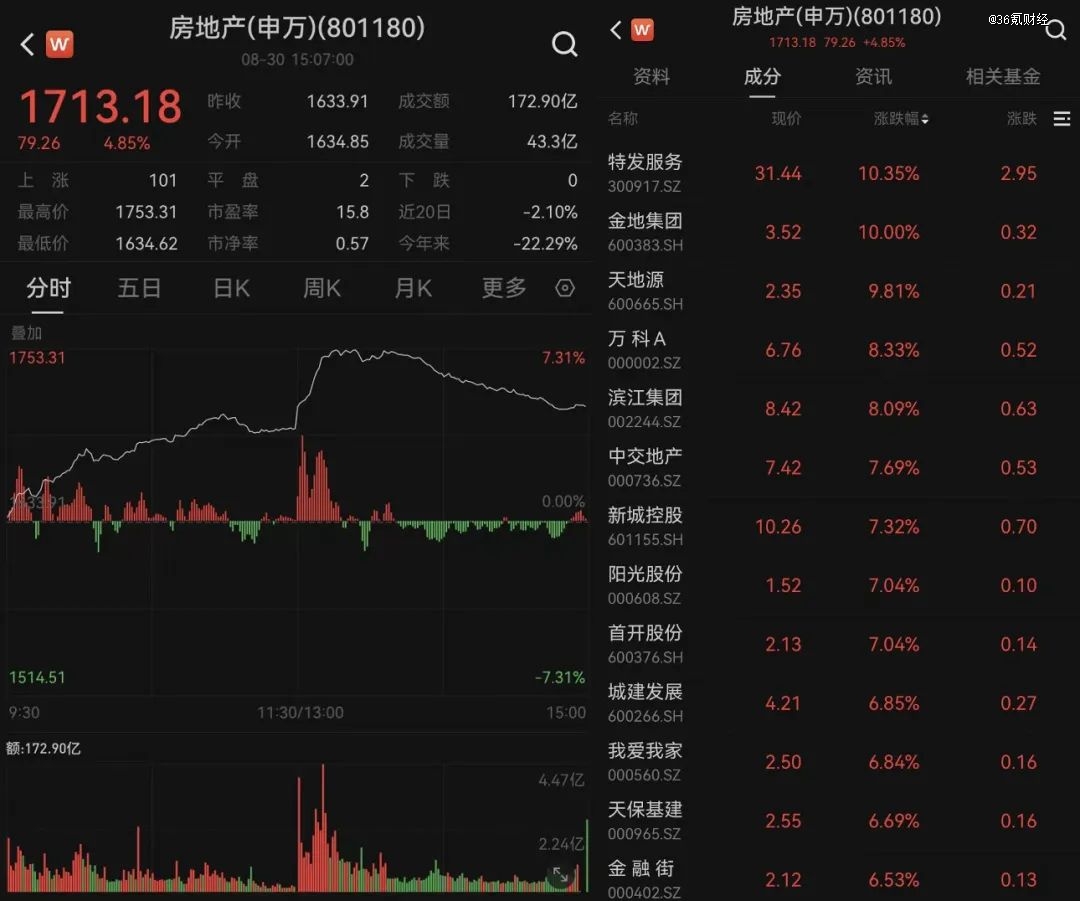

主要受此消息刺激,持续下行的地产板块在当日突然暴涨,申万房地产指数当日涨幅高达4.85%,该指数103个成分股中在当日有101个上涨,单日涨幅超过5%的地产股则超过了30个,涨停的股票有两只。与之对应映的是,今年大热的银行板块在当日大跌,甚至跌幅排在申万31个一级行业的末尾。

图:申万房地产指数8月30日分时走势及成分股涨跌幅;资料来源:wind,36氪

从政策意图来看,贷款利率的降低即意味着居民利息支出将会减少,那么上述政策旨在缓解居民部门的还贷压力,省出来的钱款则可以用于刺激消费;于银行主要是缓解当前存在的提前还贷压力。

那么,调降存量房贷利率真的利好消费么?对资本市场又会产生哪些影响呢?

01 调降存量房贷利率对消费的影响只能定性

关于这则消息,划重点的事实是两个,其一是降存量房贷利率,其二是存量房贷转按揭。而对于投资者,最为关心的问题主要有两个,即在调降存量房贷利率后:

1. 居民少支出的这部分钱款是否利好消费?

2. 随着息差的收窄,以及转按揭可能出现的价格竞争,对银行是否构成利空?

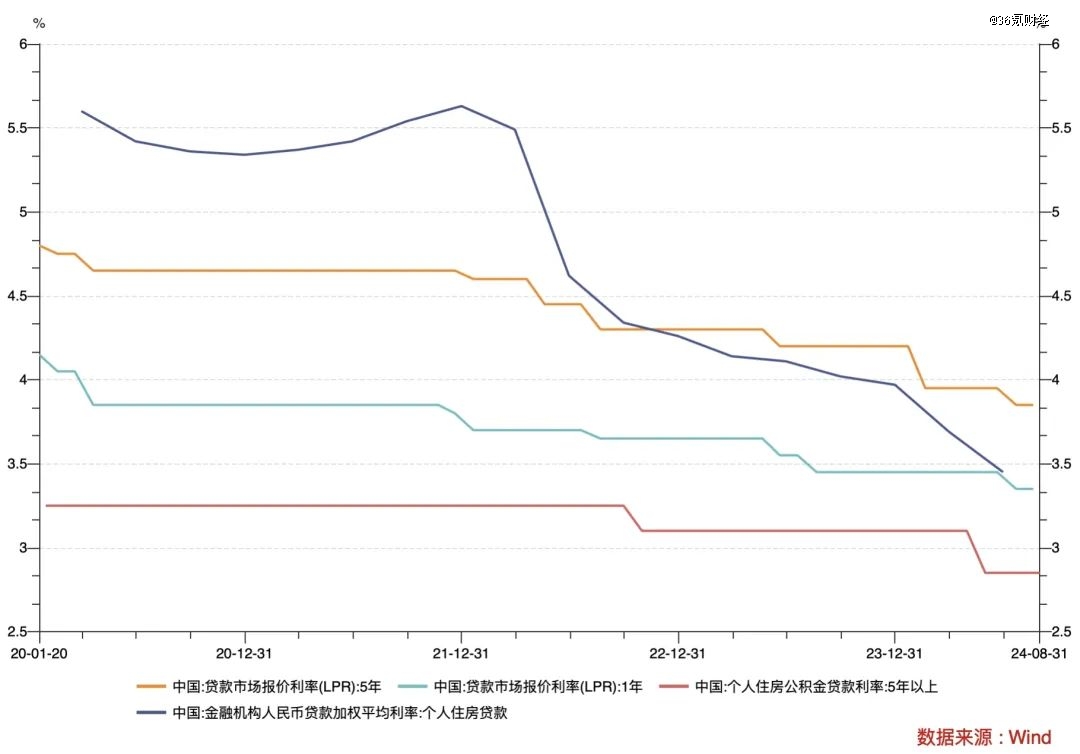

对于*个问题,可以通过一次实际的贷款行为来推演举例。假设目前向银行贷300万,期限为30年(360个月),贷款利率取5年期的LPR(3.85%),采用等额本息还款的方式,这样算下来的月供为14064.25元。

参考近5年来LPR每次的下调幅度通常在5~25bps之间,具体到一笔贷款上,按上述贷款300万、30年期限、利率为目前LPR、等额本息还款的条件,假若贷款利率一次下调25bps,届时的月供为13639.36,相比LPR将少支出425元,30年的利息总额将少支出约15万元。如果贷款利率一次下调50bps,相比LPR每月将少支出843元。

图:我国贷款利率走势;资料来源:wind,36氪

从个体来看,贷款利率一次下调50bp,300百万的30年贷款一个月也就少还不到1000元,对于家庭消费的帮助似乎是微乎其微。若从总量维度出发,38万亿的存量个人住房贷款,存量房贷利率下调25bps,居民部门一年将少支出约1000亿元,以此类推,下调50bps每年将少支出2000亿元,下调100bps每年则将少支出4000亿元。

因此,从理论上来看,通过下调存量房贷利率和转按揭,居民部门每年省出的几千亿元是有可能流向消费,但是消费行为受经济环境和收入预期的制约,而从今年以来LPR的几个降息节点对应的消费数据表现不一,这既有内生的因素,同时也在一定程度上表明降贷款利率对消费的帮助短期来看是相对有限。

对于第二个问题,息差的收窄与走阔是由贷款利率和存款利率共同决定,在当下的降息周期里,在下调存款利率的同时,目前又有了存量房贷利率下行的预期,当存款利率下调幅度不及贷款利率时,息差会出现收窄。

在该情景里,息差收窄影响银行的即期业绩,而且转按揭的过程,由于允许转入他行,银行之间为了争夺贷款可能会出现价格战,加剧息差收窄的程度,银行股在8月30日的大跌主要也是基于上述逻辑。

但是,从长期和总量的维度来看,银行调降存量房贷利率和允许转按揭,更多是出于缓解居民提前还贷的压力。这对于银行业绩的影响,可以定性的概括为损失了一部分即期的收入和现金流,但保住了存量贷款的规模,即意味着保住了未来长期的收入和现金流。而且,即便银行的业绩可预期,也很难定量的给出上述政策对银行业绩的影响。

其实,调降存量房贷利率并不是什么新鲜事,引入LPR就是典型案例,目前也有“商转公”的玩法。所谓“商转公”,是将利率相对较高的商业贷款转为利率相对偏低的公积金贷款,但是目前依然存在一定的限制,推广也只是在个别城市。

从方向来看,“商转公”与调降存量房贷利率在大方向上是一致的,不同的是调降房贷利率和转按揭在操作层面是“商转商”。不得不说,“商转商”明显更加便利,亦不存在“商转公”的政策限制,因此在推广时具有更好的适应性。

02 投资策略

调降存量房贷利率和转按揭在投资上有直接影响的,主要是房地产、银行和大消费三个板块。

谈到当下的房地产,早已是今非昔比,利好房地产的诸多政策,本质上是让房地产板块企稳,并由此逐步减轻行业对整个经济的拖累。而近期的暴涨则是由好消息所驱动的一场资本狂欢,在基本面尚未逆转之前,房地产板块不会有长期的趋势性机会,能看到的也只能是一些短期的博弈。

银行板块近期下跌的确实比较凶猛,从8月28日到8月30日这三个交易日的连续下跌,直接抹去了银行板块整个8月的涨幅。银行之所以调整,主要是今年上半年业绩波动和今年以来连续上涨带来的估值压力形成共振,同时又有彭博消息的刺激,即随着息差收窄,影响银行短期的业绩预期。

图:申万银行板块走势;资料来源:wind,36氪

但是在降息周期中,随着无风险利率的下行,银行作为分红大户,其股息率的优势将被放大。目前市场之所以特别看好银行,无外乎是分红稳定、业绩可预期,不良率的进一步改善意表明银行的资产质量也在边际好转。所以,在红利作为长期主线的大背景下,银行基本面没有明显瑕疵,回调对于银行反而是进场的机会,不过类似8月30日的消息可能会加大板块收益的波动。

最后来看消费,当居民不在买房,一部分资金可能流向消费,今年以来社零数据的边际变化亦反映了这一事实;结构上则是必选消费好于可选消费,宏观数据与消费股业绩之间也是形成了交叉验证。

8月30日,大量的可选消费股与万得可选消费指数的分时走势都是差不多,即开盘暴涨,但午后到收盘的这段时间里又出现了一定回落,这在一定程度上反映的是市场理解调降存量房贷利率利好消费的逻辑,但是后来又意识到了消费当下在结构上的分化问题。那么,可选消费偏空的预期似乎并不因上述政策而改变。