BioNTech和Moderna过去几年的迅速崛起之路依旧令投资者回味。

以BioNTech为例,其在2019年仅仅是市值不到30亿美元的“无名小卒”,乘着mRNA疫苗在新冠期间的东风,公司在21年的市值飙升超过了千亿美元。原因无它,只因mRNA疫苗彻底颠覆了传统疫苗的行业逻辑,这便是时代对于技术突破迭代赠予的红利。

就在上一波东风还未完全消散,新一轮的风口又接踵而来,风口的答案源自于mRNA技术在实体瘤领域中的突破。

近日BioNTech的BNT111联合PD-1在黑色素瘤适应症II期临床上的成功,正是其想象力的重要里程碑兑现。这与去年moderna的mRNA-4157联合K药治疗黑色素瘤的结果形成了相互印证,共同证明了mRNA在黑色素瘤上的潜力空间,

但投资者或许更为关注的是,mRNA疫苗双雄究竟谁能率先冲线成功。

01、划时代的疫苗突破

众所周知,传统的疫苗都是将病毒进行灭活或者通过一些方式培养使其定向变异,然后将其制备成制剂,注射进入患者体内,从而达到激活人体B细胞,使其产生抗体并使B细胞拥有记忆功能,在遇到真正的病毒时,有记忆的B细胞可以迅速活化成为效应B细胞,合成大量抗体来杀灭病毒。传统疫苗的核心,在于用冲淡过的毒性让人体的B细胞对特定抗原产生记忆。近几年最典型的灭活疫苗就是科兴的新冠疫苗克尔来福。

但机制的底层逻辑形成了传统灭活疫苗本身的很多桎梏。在生产上,它比较主流的方式是需要用细胞去培养抗原(大规模生产时以鸡胚培养为主),然后一步步进行灭活和纯化。用细胞去大规模培养抗原这一步便大大延长了疫苗的生产周期,且需要人工的步骤较多,严重限制了其产能的扩大。

并且在传统的认知中,疫苗一般是用来治疗传染病的。这是因为在传统疫苗中的抗原在进入人体时已经是蛋白质,因此只能以外源性抗原的角度刺激CD4+T细胞,然后走体液免疫的路线去诱导B细胞。而癌症不属于外源性抗原的范畴,要解决癌症,需要CD8+T细胞以细胞免疫的方式去解决,因此,灭活疫苗这条外源性抗原的路径将其限制在了外源性细菌和病毒的范畴。

但也由此,技术的迭代随之发生。mRNA的出现颠覆了上述疫苗的传统逻辑。

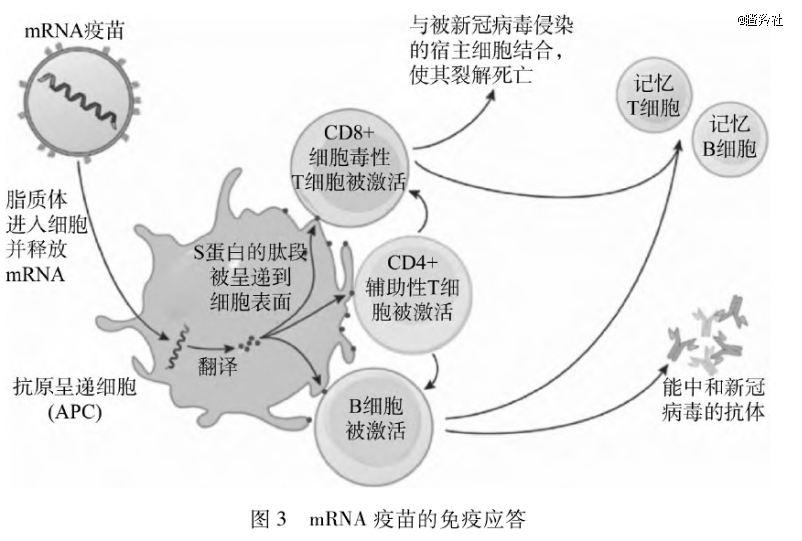

机制上,mRNA疫苗跳过如上步骤,用灭活的抗原去刺激B细胞的过程,而是在进入细胞后,直接由核糖体将其翻译成蛋白质抗原,跳过了此前B细胞被刺激后,需要通过DNA转录产生RNA的过程。这样的好处之一是mRNA只存在于细胞中的细胞质内,不会像DNA类疫苗一样进入细胞核,从而引发人体的基因变异,严重情况会引发癌症。

mRNA被转录成为抗原后,诱导免疫反应的机制如下:免疫机制上大体就是人体经典的对病毒免疫应答流程,CD8T细胞负责细胞免疫,裂解被感染的宿主细胞,CD4T细胞负责辅助,既辅助CD8细胞免疫,也辅助B细胞体液免疫;B细胞自不必说,分化为效应B细胞产生抗体大杀四方。

(图源:健康西充)

而在疫情时代,该疫苗表现出来的让两种*的迭代优势:

1、可以有效应对变异毒株。mRNA疫苗以新冠病毒的刺突蛋白(S蛋白)为抗原来转录mRNA,而刺突蛋白发生明显变异并使病毒维持相同感染能力的几率较小。当时之所以奥密克戎毒株卷土重来,就是因为它的蛋白发生了明显变异,不过同时也大大削弱了其致病性。

2、生产周期远远缩短。传统的灭活疫苗既然要用到灭活的毒株,那就必须要用到细胞培养,然后再用高温,射线或者甲醛等方式使其丧失活性,其中的细胞培养方式周期较长,对大规模生产是个较大的负面作用。

而mRNA的生产方式目前则更加适合大规模生产:直接将批量将病毒DNA转进质粒中,将质粒导入大肠杆菌,然后培养扩增大肠杆菌,只需要四天的培养发酵,然后就可以分解大肠杆菌,分离纯化获得DNA,然后再经过人工转录的过程,将DNA变成RNA,转录的过程只需要数小时。最后也是非常关键的技术壁垒:将mRNA加入与脂质纳米粒(LNP)结合,使其不会再人体细胞内被各种RNA酶降解。

以威高生物生产周期为例:传统疫苗一般要5-6个月的生产周期,而威高mRNA疫苗可以在40天左右就能完成生产制备。而当年新冠期间,美国一年就生产了十几亿支,三个月的产量就能实现美国全民注射,一年的产量就可以解决几十个国家的全民需求。

mRNA的市场也在那个时代完成了光速的规模跃迁,2021年,它的市场规模直接从0飞跃到了600亿美元。在药物商业化历史上成为了不可复制的奇迹。而之后,它将会在另一个领域延续这个奇迹,改变另一个市场的逻辑。

mRNA疫苗相对于传统疫苗而言,真正的降维打击。在于肿瘤领域:用特异性抗原机制结合细胞免疫杀灭肿瘤细胞。

当编码肿瘤特异性抗原的mRNA被导入人体后,它们会被细胞内的翻译机器识别并转化为相应的抗原蛋白。这些抗原蛋白随后被呈递给免疫系统中的抗原呈递细胞,从而让T细胞的细胞免疫开始起效,去杀灭那些带有带有相关抗原的肿瘤细胞。这么听起来,它是否只是另一种靶向药?不,它还兼具疫苗的特色:少数T细胞会分化为记忆T细胞,长期存在于体内,形成对肿瘤细胞的免疫记忆。

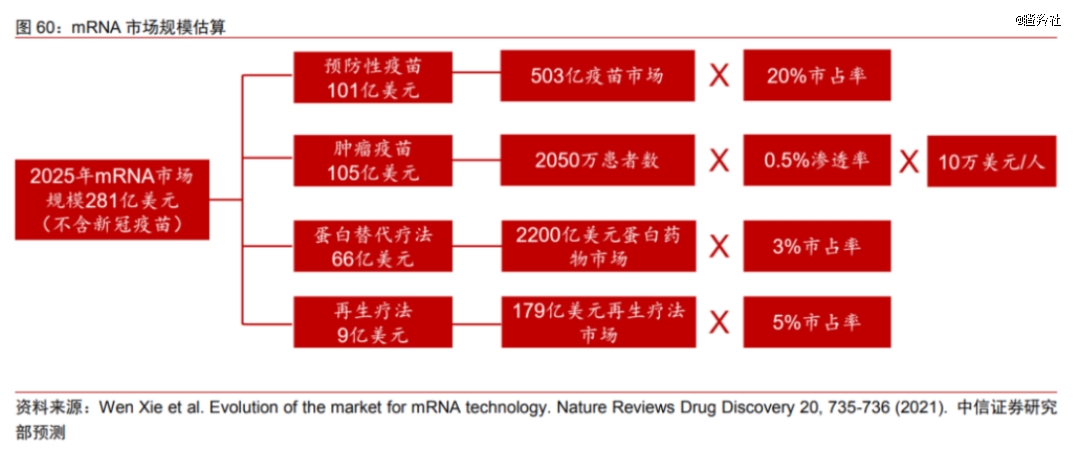

与其它的疗法联合治疗,将成为mRNA疫苗未来的重点方向。在未来,肿瘤疫苗将会展现出更大的市场潜力,根据中信证券的研报,在2025年,如果以一定百分比去测算增长,全球年度新增诊断患者数将达到2050万人,而以0.5%渗透率测算,肿瘤疫苗的市场规模将达到105亿美元,未来前途不可估量。

02、First in class争夺战:双雄的你追我赶

在mRNA领域,Moderna和BioNtech可以说是绝代双骄般的存在,二者谁先冲线,备受投资者期待。虽然二者疫苗都在黑色素瘤领域都在率先布局,但二者的疫苗机理,也不是全然相同。

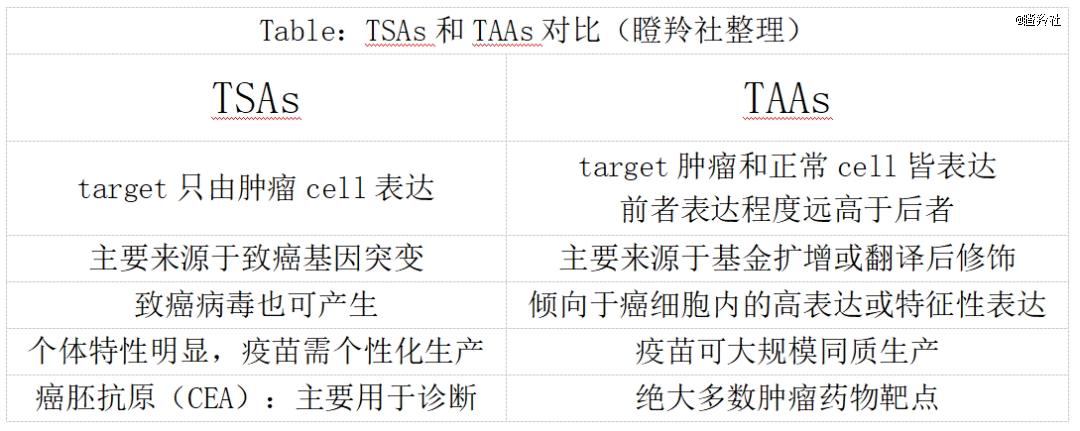

众肿瘤抗分为两类,一类是肿瘤相关抗原(TAA),在肿瘤中异常表达,但也少量存在于正常细胞,另一类是肿瘤特异性抗原(TSA),其不存在与正常细胞中,特异性更高,例如基因突变产生的新抗原,按照抗原类型不同癌症mRNA疫苗可以分为TAA疫苗(固定)和TSA疫苗(个性化)。

而BioNtech的疫苗BNT111,属于TAA疫苗,利用mRNA编码4种固定的黑色素瘤相关抗原,包括NY-ESO-1、MAGE-A3、Tyrosinase和TPTE抗原,多种抗原共同聚合意味着其适用性广,在实际应用中适用人群广泛是它的主要特点,它可以覆盖95%的黑色素瘤患者。

BNT111早在2020年I期临床时就已经吸睛无数,其I期临床中期结果被发于Nature杂志。论文题目为《An RNA vaccine drives immunity in checkpoint-inhibitor-treated melanoma》。在初期的研究,主要验证的即为该疫苗的成药性。本实验分析共收集了89例晚期黑色素瘤病人数据。患者至少表达4种TAAs中的1种,至少经过接种8次不同剂量mRNA,只进行RNA疫苗单一治疗或者联合PD-1疗法。在疫苗的抗原刺激后,超过 75%样本显示出针对至少一种TAA的细胞免疫反应。

之后,便是近期的临床II期的积极数据。这次临床试验,患者均为III期或IV期黑色素瘤患者,患者均接受过PD-1临床治疗后发生了疾病进展。本次试验用药上,患者接受的事BNT111与再生元Libtayo的联合用药。目前,该次临床试验已经达到了临床终点,显著提高了ORR。而具体数据,会在未来医学会议上公布。

而Moderna的mRNA疫苗mRNA-4157既表现出了一定的相似性,也表现出了很大的差异性。

在相似性上,二者都率先选择黑色素瘤适应症去突破,这可以说是相当一部分肿瘤疗法的起手式。最典型的K药,*个被FDA批准的适应症就是黑色素瘤。这其中并不是没有原因,对于癌细胞来说,黑色素瘤细胞不错的地方在于其有着多种不同的抗原可以被识别,既有肿瘤-睾丸抗原、过表达抗原、黑色素细胞分化抗原这种TAA抗原,也容易产生TSA。在这个免疫疗法大放异彩的时代,这种肿瘤可以说是首当其冲的“天命适应症”。

更重要的,是两种疫苗的差异性。差异性主要就体现在编码抗原的重点方向上。Moderna更加注重向TSA方向去编码。

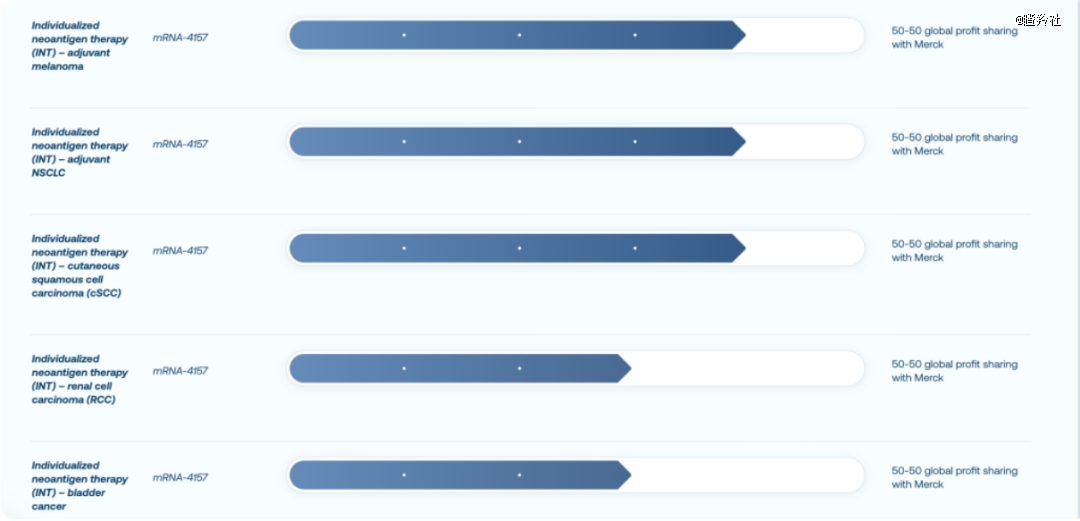

相比于BNT111,mRNA-4157的靶点编码更加多样化,它本身便是作为TSAs类mRNA疫苗而存在的。相比BNT编码的4种抗原,它编码多达34种新抗原,并专门针对个体的肿瘤突变体和人类白细胞抗原类型量身定制。

其IIb试验同样数据积极,其在2023年ASCO会议上公布了该次试验的临床结果。该研究共入组157例完全切除的高风险III期和Ⅳ期皮肤黑色素瘤患者,随机被分为两组,即mRNA-4157与派姆单抗联合治疗组(n=107)、派姆单抗单药治疗组(n=50)。

试验结果上,试验组的无复发生存期(RFS)改善非常明显:疫苗和K药联用的试验组的该数据为18个月RFS率达到了78.6%,而对照组单用K药的18个月RFS率为62.2%。印证了该药的有效性。

今年6月,Moderna公布了其随访数据,试验组的复发或死亡风险降低了49%,远处转移或死亡风险降低了62%。次日,股价便得到了充分反应:moderna股价大涨了6.54%。

而mRNA-4157目前已经进入了III期临床试验阶段,并且在寻求适应症拓展上非常迅速,黑色素瘤,非小细胞肺癌和皮肤鳞状细胞癌均到了III期临床阶段。而肾细胞癌和膀胱癌也进入了临床II期阶段。

根据预测,该药最早将于2025年获批上市,在商业化*球上,莫得纳*BioNtech。双雄之间的对决,将会在明年正式分出胜负。

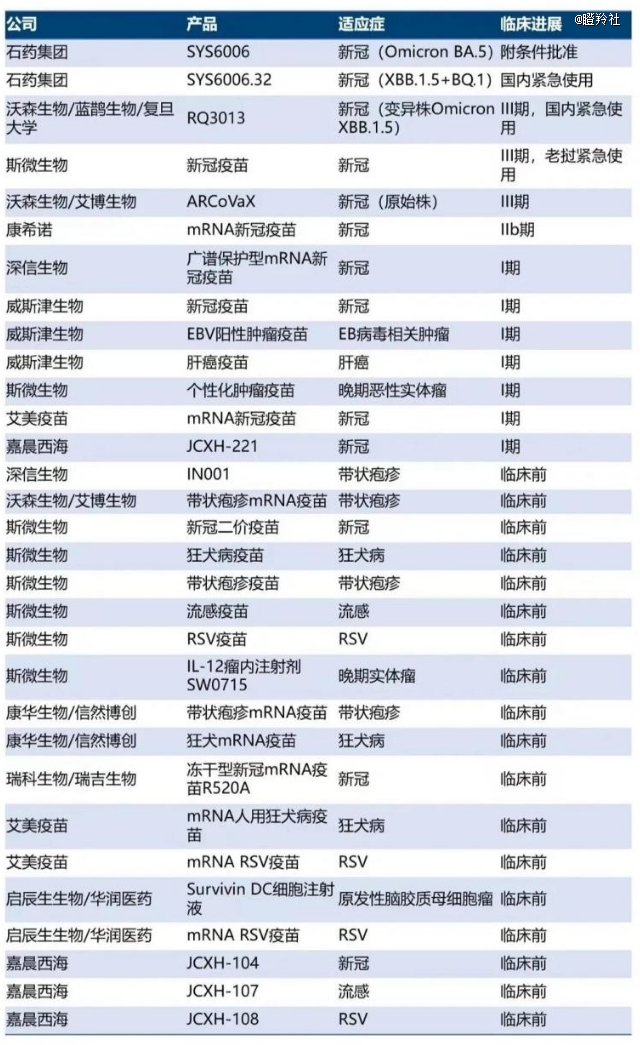

03、双雄之后——国内药企的追光者

前沿的技术少不了国内药企的fast follow,双雄对决吸睛无数,国内追光者们同样值得投资者期待。

国内mRNA疫苗*次从0到1的飞跃,是石药的新冠疫苗SYS6006,它是国内*自研的mRNA疫苗。它的诞生主要源于特殊的时代意义,于2023年被紧急投入使用。

石药做mRNA疫苗也并不是偶然,其对mRNA方向的研究一直是在国内前沿,有自己特有的mRNA平台。学术上,石药于2023年底在期刊《Journal of Controlled Release》发表了关于一篇RNA递送系统的论文,用于讨论制备LNP的方法革新,可有效改善mRNA疫苗在体内的的诸多理化性质,对于储存稳定性和转染效率有着非常显著的影响。

而mRNA其它方向上,石药也早早布局了前沿的RNAi疗法,用于治疗高脂血症。

可以说石药是国内目前的pharma中最重视mRNA方向的pharma。

但国内mRNA的fast follow目前仍然停留于新冠阶段,真正用于肿瘤的药物很少。而威斯津生物和斯微生物两家的疫苗,是为数不多针对肿瘤的mRNA疫苗。

这其中,或许涉及到mRNA最为关键的问题:载体递送问题。因为RNA在细胞质中非常容易被胞内的各种酶类降解,因此,需要恰当的载体将其保护,不管RNAi疗法还是RNA疫苗,这方面都是其核心技术壁垒。但从新冠时代开始,各家mRNA疫苗之间的专利纠纷就层出不穷。例如前年8月,Moderna对Pfizer/BioNTech提起诉讼,称其在修饰碱基N-1-甲基假尿苷的使用上对moderna的专利构成了侵权。

而LNP作为目前最为主流的载体递质,其大量的专利数量掌握在乙肝巨头Arbutus手中,这家公司也曾因为专利问题和moderna相爱相杀。国内药企想走通,要么得到它的专利授权,例如峨巍医药和传信生物就是使用Acuitas授权的LNP专利。要么想办法通过改脂质体的结构来绕过专利,这也是国内mRNA企业正在做的。

其中,威斯津生物是先驱之一。2023年它的LNP递送技术获得了FDA的专利授权。具体设计上,其LNP在脂质体离子化和摩尔量配比上都打破了之前的专利封锁。此外,在另一项重要壁垒:mRNA序列设计上威斯津也做到了突破:它构建的mRNA序列的蛋白质表达量比国外同类制剂提高了4倍,并且还增强了抗癌免疫活性。

2023年,威斯津生物在全球首次启动了治疗EB病毒(EBV)相关恶性肿瘤的mRNA疫苗药物的注册临床试验。这可以视为一个里程碑:标志着全球首次批准EB病毒相关mRNA治疗性癌症疫苗。

而更具想象力空间的,是EB病毒相关的恶性肿瘤。其最常见的癌症为鼻咽癌,全球84.6%的鼻咽癌病历可以归因于EB,而在亚洲地区这个数字高达95%。此外,胃癌和霍金奇淋巴瘤(HL)也是重要的被诱导癌症。胃癌方面,全球EBV阳性占胃癌病病例比例的8.7%,而霍金奇淋巴瘤的病例上,45.8%-58.3%的病例可以归因于EBV。

威斯津生物目前处于较早期的阶段,2023年,其刚刚完成3亿人民币的A轮融资。其深耕的EB病毒领域市场广阔,且仅仅只有其一家被FDA批准进入临床,属于是神仙开局,未来不排除复刻舶望的可能性,出现一个几十亿美金重磅BD。

结语:疫苗双雄的FIC争夺故事或许将在两年内便有结果,但对于mRNA技术在肿瘤领域的开拓,仅仅是一个小的里程碑,真正的好戏,还在后头。