谁能想到,在零食市场日益内卷的今天,以辣条起家的卫龙品牌,竟然还能稳坐行业佼佼者之位。

最近,卫龙交出了一份不错的财报数据。

财报显示,2024年上半年,卫龙美味总收入约达29.39亿元人民币,与上年同期相比增长26.3%。报告期内,卫龙毛利较上年同比增长32.2%至14.62亿元,净利润同比增长38.9%,高达6.21亿元。

整体来看,卫龙美味无论营收和毛利都实现了双位数增长。而稳定的营收也让机构非常看好卫龙。

海通证券在近期研报中表示,在整体休闲食品行业中,辣味休闲食品的份额从2016年的18.6%扩张至2021年的21.0%,呈现较高景气度,而卫龙是中国休闲食品行业内增长最快、盈利能力最强的企业之一。

对于业绩提升,卫龙归功于其有效实施各项业务发展战略,称在提高产能利用率提升的同时,部分原材料价格也有所下降。

不过,其实卫龙能盈利,主要依靠蔬菜制品业务成上升趋势,已经成为第二增长曲线。但卫龙是否真的找到新“生财之道”,却是未知数。

1、增长背后,问题不断

最近卫龙收入大涨,主要归功于蔬菜制品业务。

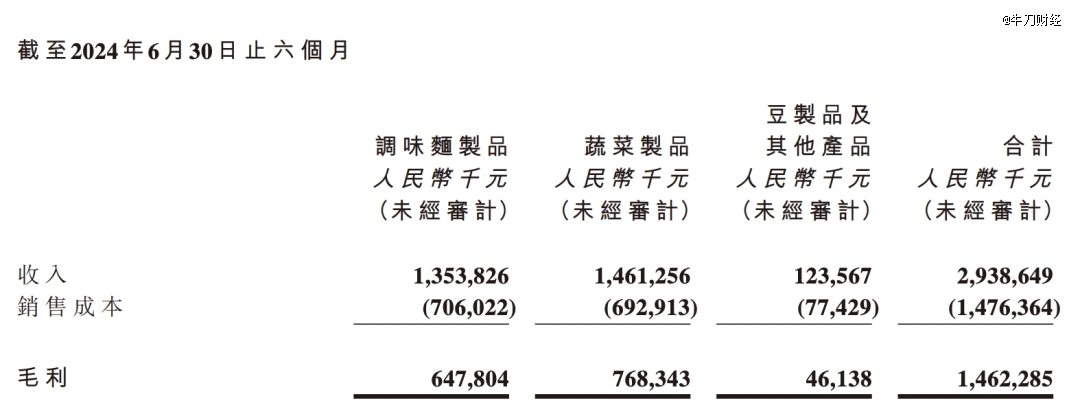

财报数据显示,从收入端来看,2024年上半年卫龙的三大品类均在增长,其中调味面制品收入增长5%至13.54亿元,蔬菜制品收入增长57%至14.61亿元,豆制品及其他制品收入增长18%至1.24亿元。

不过,值得一提的是,虽然辣条业务已经回暖,但蔬菜制品的收入明显涨幅*,增长率高达57%,其占总营收的比重已经接近50%,成功成长为第二增长曲线。

其中蔬菜制品包括魔芋爽、风味海带及小魔女,调味面制品包括大面筋、小面筋、亲嘴烧等。

(卫龙2024年上半年财报截图)

然而,虽然卫龙找到了第二增长曲线,可是其背后的压力并不小。

在卫龙的蔬菜制品业务中,魔芋爽一直都是核心单品。魔芋爽已经上市十年之久,在卫龙产品结构中占有举足轻重的地位。兴业证券都曾在研报中称,魔芋爽是卫龙第二个年销售额超10亿元的大单品。

魔芋爽虽然销量不断增高,但其负面新闻却不少。

5月下旬时,魔芋爽就曾因被质疑存在缺斤少两的问题,登上了热搜榜。

5月24日,据光明网报道,网友“燕子哥”反应称,他购买了卫龙旗下的魔芋爽麻辣素毛肚,但拿回家后却怀疑其存在短斤少两的情况。结果称重后发现,包装上虽然标注了净含量为15克,实际称重却只有8.9克,这还是带了包装袋的重量。该网友称,他买的是盒装的产品,有两小袋的实际分量少于标注克重,另一袋含包装只有12.6克。

事情在网上曝光后,引发了舆论争议。虽然事后卫龙官方公开向消费者道歉,并依照法律规定对消费者补偿,不过依旧对品牌形象造成了一定影响。甚至不少网友称,没想到辣条也成了价格刺客。

蔬菜制品产品除了被质疑缺斤少两外,还频繁因为食品质量问题遭到消费者投诉。

据第三方黑猫投诉平台显示,针对卫龙食品的投诉累计高达665条,而最近一个月的投诉都主要集中在魔芋爽产品。不少消费者投诉称,购买的魔芋爽存在“含有黑色工业异物”“含有指甲”、“吃出毛发”、“有黑色脏污”“打开包装发现产品变质”等问题。

看似卫龙已经成功找到了新的增长曲线,但其口碑和食品安全明显都存在硬伤。

2、“越卖越贵”的卫龙

一直以来,由于辣条产品本身门槛低,行业鱼龙混杂严重。然而,卫龙却凭借销售辣条,成功在行业内占据了一席之地。作为辣条行业的领军品牌,卫龙不仅在国内畅销,更是火爆海外,与老干妈并肩而立。

但随着卫龙名气的日益增长,很多人却发现,这个曾经的童年美味现在似乎变得有些昂贵,快要吃不起了。

去年9月,卫龙推出了新款辣条品牌“霸道熊猫”,该品牌以熊猫为核心元素,旨在实现品牌年轻化的同时,也传承和弘扬传统文化底蕴。

然而,品牌定位高大上,其价格也相对不菲。

“卫龙辣条价格暴涨比肉贵”还上了热搜。

在天猫卫龙食品旗舰店中,卫龙霸道熊猫辣条50小包共计800g售价为29.9元,折算下来约37.4元/kg;另外卫龙65g大面筋辣条买10包共650g,到手价22.9元,折算下来约35.2元/kg。

相比之下,截止8月23日,全国农产品批发市场猪肉平均价格为27.75元/公斤。意味着,辣条价格其实早就已经比猪肉还要贵。根据如今猪肉的全国市场价,一斤卫龙辣条基本上可以能买到1.5斤的新鲜猪肉。

倘若想到辣条作为面制食品,其价格竟然高出了猪肉,则更加令人难以置信。

事实上,卫龙辣条涨价并非是一日之功。综合招股书以及历年财报数据,从2019年至2023年,公司调味面制品每千克平均售价分别为14.3元、15.0元、15.1元、18.1元、20.5元,在5年时间理,不但保持一年涨一元的频率,而且累计涨幅达涨幅约为43.36%。

此前,众多网友已纷纷吐槽过雪糕刺客,而现如今卫龙辣条的价格及其涨价幅度,同样令人咋舌。

卫龙方面虽声称涨价是出于调整产品结构、淘汰部分低价产品的考虑,然而,对于众多追求性价比的消费者而言,这样的涨价策略无疑增添了几分劝退之意。

现如今,卫龙主要业务有调味面制品(即“辣条”)、蔬菜制品、豆制品及其他产品。此前辣条一直都是卫龙主营业务存在,但去年,辣条的收入和销量却双双出现下滑。

2023年财报数据显示,报告期内,卫龙调味面制品所得收入由2022年的27.19亿元减少6.2%至25.49亿元,占总收入的百分比由2022年的58.7%减少至52.3%。销量上看,2023年调味面制品销量是12.44万吨,较2022年减少17.4%,而2021年时,该数值是19.36万吨。

卫龙曾经主要依靠的“辣条”生意正在悄然失去竞争力,深陷贵且难卖的困境中。

3、创新才是硬道理

虽然卫龙的辣条生意大不如前,但其实辣条的市场前景依旧非常可观。

据艾媒咨询最新发布的《2023年中国辣条食品行业创新及消费需求洞察报告》数据显示,2022年中国辣条食品市场规模达517亿元,2026年有望达927亿元。

不过,行业的竞争也格外激烈。众所周知,辣条生意的行业壁垒都不高,可替代性很强。辣条行业知名品牌除了卫龙外,麻辣王子、玉峰等也属于传统辣条品牌。此外,最近两年疯狂开店的赵一鸣零食贩卖店、三只松鼠、良品铺子等品牌也都推出了辣条产品。这些品牌都是卫龙强有力的竞争对手,争抢其市场份额。

在激烈的市场环境中,卫龙也一直寻求新的出路。

一方面,卫龙积极推动品类多元化,不断推出新产品。

自2014年以来,卫龙不再只专注于辣条品类,而是向休闲化零食之路转型。卫龙先后推出魔芋、酸辣粉、自热火锅“背锅侠”、干脆面、“自来熟”辣条火锅等产品,2020年还推出溏心卤蛋系列等食品。

自2022年以来,卫龙持续推进“多品类大单品”战略,打造丰富产品矩阵。2023年10月,卫龙推出了全新辣味休闲零食“小魔女”,这也是魔芋爽后推出的新的魔芋休闲零食新品。

另一方面,卫龙积极进行全渠道布局。

多年以来,卫龙的传统线下经营渠道模式就很有优势。此前卫龙招股书显示,截至2022年6月30日,卫龙与超过1830家线下经销商合作,销售网络覆盖了中国73.5万个零售终端。

而自从2023年以来,卫龙除了在全国市场布局线下经销网络外,也与零食量贩渠道、内容电商等新兴渠道达成紧密合作。

此外,卫龙在营销上也很舍得投入,品牌影响力不断提升。

财报数据显示,2023年,卫龙销售费用为8.07亿元,同比增加了27.4%,占营收的16.6%,较上一年增加2.9%。其中,卫龙用于推广和广告的费用为2.14亿元,较去年增长了53.6%。

不过,卫龙在研发投入方面却始终不高,这也是核心竞争力难以形成的根本原因。。

卫龙此前的招股书信息显示,从2019到2022年上半年,卫龙的研发投入分别为57.3万元、337.6万元、549.7万元和693.4万元。算下来,卫龙的研发费用仅占总收入的0.3%左右。

现如今,卫龙依靠蔬菜制品板块似乎打了一个漂亮的翻身仗,但其实其隐藏的问题仍然很多。只有加大研发投入,把好食品安全关,卫龙“辣条一哥”的位置才能真正坐稳。