今年上半年,零食领域*的变化,必然是零食很忙、好想来等一大批量贩零食连锁的狂飙突进。

渠道端的迅速变化,已经影响到了上游的零食品牌。

近日,各大休闲食品上市公司纷纷交出上半年业绩的答卷,内部出现了明显的分化——盐津铺子、三只松鼠、甘源、劲仔等公司实现了显著的业绩增长,而良品铺子、来伊份、好想你等公司则表现不佳。

实现增长的公司中,大多都与量贩零食连锁进行了深度捆绑,或是深度合作。最典型的是盐津铺子,这家公司曾经的*大销售渠道是沃尔玛,如今已变成了量贩零食连锁。

问题也随之而来。

虽然量贩渠道为盐津铺子带来了显著的市场份额,但同时也对其利润空间构成了压力。零食量贩渠道,让多个零食品牌进退维谷——不合作可能意味着收入无保障,而大规模合作则可能降低利润率。

同时,抖音渠道的占比日益增大,虽然带来了新的增长点,但也带来了新问题——品牌需要不断推出新品以吸引消费者,但大单品的成功并不容易复制,且抖音渠道的运营利润空间也在逐渐缩小。

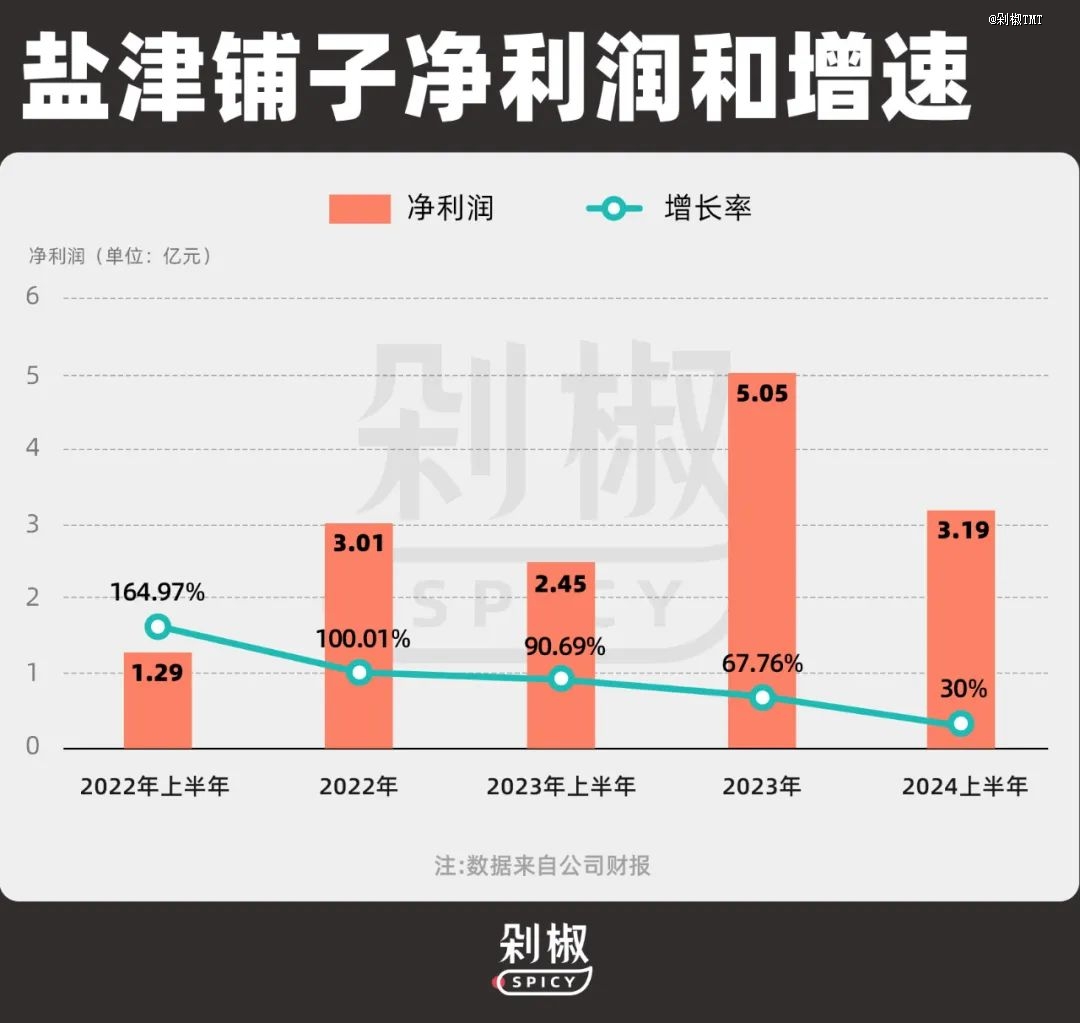

根据财报,盐津铺子在上半年实现了24.59亿元的营业收入,同比增长29.84%。归属于母公司的净利润达到3.19亿元,同比增长30%,而扣除非经常性损益后的净利润为2.73亿元,同比增长17.96%。

着眼单季度来看,二季度盐津铺子实现营收12.36亿,增速为23.44%;实现净利润1.589亿,增速为19.11%,但这样的成绩实际上并不乐观。

拉长时间周期,盐津铺子的净利润增速已经降至近十个季度以来的*点,且跟过去动辄几十、上百的业绩增速对比,如今的业绩增长已经明显放缓,这也成为公司的一个棘手问题。

当下,零食全行业正处于“卷低价”的异化环境中,增长瓶颈是摆在面前的事实,未来,“盐津铺子们”该怎么办?

1、渠道加速狂飙,反被渠道裹挟

凯度消费者指数的最新中国零售报告揭示了今年上半年国内零售市场的显著变化:前十大传统零售商的市场份额普遍遭遇下滑,市场分化明显,与此同时,新兴渠道如会员店、量贩零食店和抖音电商等展现出强劲的增长势头,销售额和市场份额均有显著提升。

重点发展量贩店让盐津铺子的快速发展成为可能。

早在2021年,盐津铺子就已经开始调整渠道策略,积极探索零食量贩这一新兴赛道。公司先后与零食很忙、零食有鸣、戴永红、好想来、老婆大人、糖巢、零食优选等品牌达成深度合作,量贩渠道首次超越传统商超,成为盐津铺子的*大销售渠道。

品牌通过各种方式与量贩产生链接,投资零食很忙算是一个长线思维,2023年12月,盐津铺子投资3.5亿元入股零食很忙,获得3.32%的股权,根据披露的投资者关系活动记录,2023年量贩渠道对盐津铺子收入的贡献约为20%,试图将商品渗透到社区和下沉渠道。

“零食量贩模式的未来还是值得期待的,因为它至少迎合了经济下行、消费力减弱、效率提升的趋势。”盐津铺子董事长张学武认为渠道变革为盐津铺子带来了显著的市场加持和领跑优势。

事实也是如此,到了2024年上半年,经销渠道(包括散装、定量装、流通等新零售渠道和其他渠道)的收入占比达到了72%,相较于前两年有了明显的增长。

值得关注的是“以价换量”的品牌打法,随着量贩渠道的下沉扩张,盐津铺子需要牺牲部分利润以换取市场份额。

2022年盐津铺子旗下的七大品类产品销售单价平均下降了8.92%,另外盐津铺子向零食很忙供应的蛋皇鹌鹑蛋配送价由185元降至158元,零售价由23.5元降至19.8元,降价幅度约为15%。

进入了量贩渠道之后,盐津铺子也面临新的压力,首当其冲的是利润率数据呈现逐步走低的态势,不进入量贩渠道可能意味着失去重要的收入来源,而进入量贩渠道又可能因价格竞争利润不保。

零食行业中短期仍在演绎高性价比趋势下的渠道变革,线下渠道深耕细作的同时,盐津铺子还不断加大对电商渠道的投入,通过线上平台拓宽销售网络,提高营收占比。

在电商领域,盐津铺子打出价格牌,将“*性价比”作为品牌传播的核心关键词。通过与平台和主播的合作进行种草营销,推出的9.9元价格线产品,如蛋黄鹌鹑蛋、大魔王毛肚、手撕素牛肉等大单品,以及19.9元75包的大礼包等优惠组合,提升品牌影响力和渠道势能。

抖音平台上,盐津铺子已成为零食类别中的头部品牌,带货效果显著。2024年上半年的抖音休闲食品热销商品TOP20中,盐津铺子的【39.9元-大箱130小包】辣卤零食礼盒,凭借18种丰富的口味组合,成为热销商品第5名,“大魔王”系列产品更是在抖音平台上荣获了爆款榜、人气榜、好评榜的TOP1。

同时,盐津铺子的动作指向追求“高品质+高性价比”的产品认知,加强与高势能零售渠道的合作,如山姆会员商店,专注于提供高品质的*产品。

以「蛋皇」品牌为例,盐津铺子通过在抖音、小红书等社交平台进行产品种草,提升品牌的市场认知度;同时,公司也开辟了山姆等高端商超渠道,确保货品品质与渠道势能的相匹配,成为“聚会小食热度榜TOP1”“山姆新品榜TOP1”。

量贩零食的狂奔,抖音渠道的高增是休闲零食行业收入增长主要驱动,盐津铺子通过多品类的规模效应和范围效应,成功地巩固了优势性价比。

2、多品类多元化大单品,难以穿越生命周期

渠道制胜,产品为王,与渠道摆在同等重要位置的是产品。

拆解盐津铺子产品方向的的差异点,关键词围绕着“新中式零食”这一概念展开。“不要选择具备局限性的品类赛道,我们选择了中式零食中非常有代表性的品类”,盐津铺子率行业之先把新中式零食战略放在企业核心位置。

产品需要思考解决用户的需求,盐津铺子主打符合中国人味觉记忆的风味。多年发展下,构建了一个多元化的品牌矩阵,包括“盐津铺子”企业主品牌及深海零食品牌“31°鲜”、休闲烘焙品牌“憨豆爸爸”、蛋类零食“蛋皇”、休闲魔芋零食“大魔王”、蒟蒻果冻品牌“蒟蒻满分”、薯类零食品牌“薯之惑”等品牌。

一直以来,盐津铺子因品牌、产品线过于广泛而受到市场诟病,去年公司又开始推进“多品牌多品类”的战略路线,意图覆盖更广泛的消费群体。

在浪潮新消费的采访中,张学武曾表示早就考虑过这个问题,但他考量的是盐津铺子上市后到底要做多大?他认为如果要做30-50亿的公司,2-3个品类就够了,但如果想做出一家像亿滋、宝洁这样的企业,可能还要再多一些品类。

尽管大而全的理念依旧,但执行上有所调整。盐津铺子进一步明确了1+7多品类多品牌战略,优先发展爆品,以明星产品带动品牌认知,深化盐津铺子在各个细分市场的影响力。经过重新梳理,盐津铺子从原先众多SKU中筛选并聚焦于7大核心品类:辣卤零食、休闲烘焙、海味零食、薯类零食、蛋类零食、果干坚果以及蒟蒻果冻布丁。

这一动作不难理解,在休闲零食领域,打造爆款产品是行业内各大品牌的共同目标,虽然盐津铺子被称为零食界的“华为”,但一直被吐槽是没有产品护城河,也是品牌一直以来的痛点。

意识到这一点的盐津铺子开始集中力量打造品类品牌认知,过去两年,盐津铺子先后打造出了网红大单品“大魔王”魔芋制品和“蛋皇”鹌鹑蛋制品,在抖音和小红书等平台上,针对零食消费场景花式种草,以产品红利作为重要推动力。

以鹌鹑蛋这一产品为例,目前国内鹌鹑蛋零食市场尚未形成稳定的品牌格局,品牌间的竞争也较为分散,劲仔、贤哥、无穷、盐津铺子、良品铺子等品牌,均有在售的鹌鹑蛋休闲零食产品。

其中,劲仔食品在2022年便在鹌鹑蛋市场取得了显著成绩,“小蛋圆圆”产品线月销售额在2023年6月已突破2700万元,成为公司第二大单品。

盐津铺子作为市场的后起之秀,展现出强劲的增长势头,仅用一年时间就把劲仔的鹌鹑蛋*的位置给抢走,根据其2024年半年报,“蛋皇”鹌鹑蛋在6月的营收已接近蛋类零食品类的半壁江山。

此外,盐津铺子在面对市场变化和品牌竞争中,采取了一系列战略调整寻求新的增长点。尤其是在坚果果干等新品的第三增长曲线上,盐津铺子全面对标甘源食品,将目光投向了甘源食品的青豌豆、瓜子仁、蚕豆老三样。

为了填补在坚果品类上的短板,盐津铺子出资5359万元与长沙灿意企业管理有限公司共同成立了合资公司湖南津香食品有限公司,专注于炒货、坚果类休闲零食的研发、生产与销售,试图丰富公司的产品线并增强市场竞争力。

高增长新布局的背后也隐藏着一些值得担忧的地方,面对市场的变化,休闲零食行业迎来的是单一大单品的生命周期有限,导致未来增长动力不足,同时,毛利率不足的困境也显现出来。

截至今年上半年,盐津铺子还没有出现类似“大魔王”魔芋制品和“蛋皇”鹌鹑蛋制品这样的网红单品,此外,盐津铺子的毛利率持续下滑,从2020年的43.83%逐年下降至2023年的33.54%,并在2024年上半年进一步降至32.53%。

上半年“增收不赠利”的背后,是销售费用的大幅增长。2024年上半年,盐津铺子的销售成本达到3.263亿元,同比大幅上涨了37.15%。尤其是第二季度,销售成本同比增加了5220万元,增长率超过了40%。

背后的原因也离不开这两个网红单品,盐津铺子为了在B端渠道增强“蛋皇”鹌鹑蛋和“大魔王”素毛肚的品牌力,增加了二季度的销售费用投放,直接影响了利润空间。

长期以来,休闲零食领域的大单品胜于多品类,能够为企业带来显著的市场优势和品牌认知度,这一点在行业中已成为共识,整个行业面临的挑战已经转变为如何持续发现并打造下一个具有潜力的超级大单品。

3、休闲零食行业水面之下,竞争加剧

当下,市场释放出两个明显的信号:

一方面,平价渠道的红利正在消退。盐津铺子虽然通过量贩渠道获得了一定的市场份额,但随着竞争的加剧和市场饱和,这一新渠道已经成为行业标配,增长潜力正在减弱,各大品牌需要稳固产品基础,寻找新的增长点。

更不要说,平价量贩渠道中,盐津铺子的品牌优势并不明显,想靠更低的价格抢占更多市场份额,随之而来的是在渠道中的话语权就被减弱,品牌也逐渐由一个具有强品牌认知的企业转变为渠道的供应商。

另一方面,对于品牌来说,盐津铺子的产品多元化红利也接近尾声。休闲食品行业市场规模大,品类众多,市场格局分散,“有品类无品牌”的现象尤为明显。特别是在白牌的冲击下,消费者对品牌忠诚度降低,多元产品的推出不再像过去那样容易吸引消费者。

而在品牌建设上,盐津铺子作为多品牌运营的企业,虽然在在产品多元化方面取得了一定的成效,但与集中资源打造单一强势品牌相比,多品牌策略在公司在塑造鲜明的品牌形象和提升品牌辨识度方面处于劣势地位。

同期,许多行业玩家们正面临着类似的问题。

零食量贩渠道已经成为休闲食品行业的必备销售渠道,甘源食品曾表示量贩零食渠道已成为甘源食品的重要收入来源之一;劲仔食品也坦言在精耕传统流通渠道之外,还在加强与零食专营店渠道合作;今年年初,洽洽食品也宣布未来仍将加大在头部量贩零食这一赛道的投入。

近两年,休闲零食品牌通过积极拥抱量贩渠道,确实实现了业绩的显著增长,最典型的就是甘源食品、盐津铺子和劲仔食品。这些品牌在2024年上半年均交出了亮眼的成绩单,甘源食品的营收和净利润同比增长了39.26%和40.02%,而劲仔食品的营收和净利润同比增长了22.17%和72.41%。

但是量贩渠道的出现倒逼玩家们降价提高产品性价比的同时,也在侵蚀着他们的毛利表现。除了盐津铺子毛利率的连年下跌,甘源食品发布的2024年半年度业绩报告也显示,毛利率出现了小幅下降的趋势,比同期减少了0.66%,且缺乏有增长潜力的高毛利新品。

面对电商平台流量增长的放缓、量贩渠道各大品牌的打通,零食市场正经历着水面之下的变革,品牌需要对这些市场动态保持高度敏感。

是否进入量贩渠道、如何与量贩渠道合作、在利用抖音等平台深度分销后如何维持品牌溢价能力,这些都是行业内品牌普遍面临的问题。

换言之,从拼大单品、拼性价比,逐步演化到拼渠道、拼消费者满意度的“精耕细作”阶段,品牌当务之急是需要找到新的突围点。