小米拿出了一份历史上最出色的财报。

就连雷军自己也很自得,话语中无不透露着对这份业绩的满意,尤其是对于小米汽车的表现。

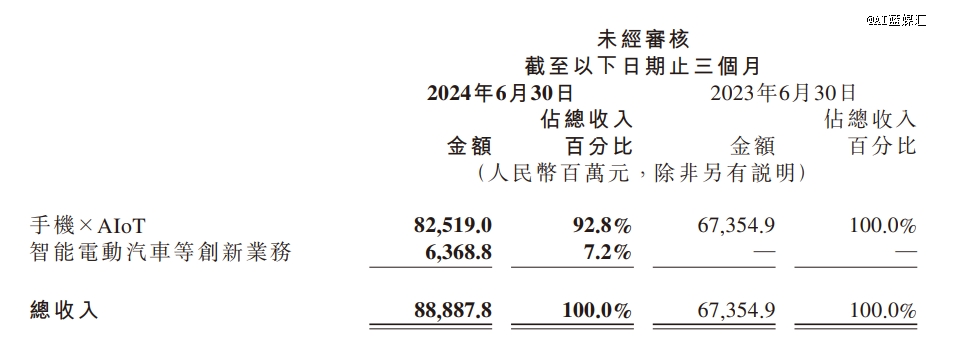

根据小米Q2财报,本季度小米营收889亿元,同比猛增32.0%,经调整净利润达人民币62亿元,同比增长20.1%。

在这份财报中,即便小米智能手机业务收入同比增长27.1%,IoT与生活消费产品业务收入同比增长20.4等,这些既有业务都实现了强劲增长,但市场都知道,这季财报的“天命人”,正是小米汽车。

“天命人”源于当下爆红游戏《黑神话:悟空》,是该游戏中背负着特定使命的主角。

对于小米而言,此次Q2财报正是小米汽车首次登上历史舞台的首秀,也是小米汽车肩负小米“人车家”全生态使命的开端,当然更是小米未来新故事甚至可能再造一个新小米想象空间的核心主角。

从Q2首秀来看,小米汽车这位“天命人”的开局表现非常亮眼。

财报显示,在Q2,小米汽车一共卖了2.7万辆车,智能电动汽车等创新业务收入为64亿元,毛利率也达到了15.4%。种种表现,对于一家刚进入市场的车企来说,已经是非常惊艳了。

这也只是开始。随着产能的逐步爬坡,小米汽车SU7的月销量也在持续爬升,规模效应也在逐渐显现,很显然,小米汽车正在往再造一个小米的方向前进着。

这份可观的业绩,同样征服了资本市场,财报发布后,小米股价直接收涨9.02%。

亏损不是问题

财报显示,小米SU7在Q2一共卖了27307辆,智能电动汽车收入为62亿元,ASP为每辆22.86万元,智能电动汽车等创新业务的毛利率则为15.4%。

对这个成绩,小米是非常满意的。

尤其是毛利率方面,卢伟冰在财报电话会议上表示,小米公司对*车型毛利率达到15.4%比较满意。在其看来,这得益于:其一是小米供应链管理能力;其二是自建工厂的潜力挖掘能力;其三是供应商看好小米的未来,提前给予了成本的释放。

对比下其他新势力车企:特斯拉二季度整体是18%,汽车毛利率是13.9%;小鹏第二季度毛利率为14%,汽车毛利率为6.4%;极氪二季度毛利率17.2%,整车毛利率为14.2%;蔚来一季度汽车毛利率为9.2%;理想一季度毛利率20.6%等等。

可见,小米汽车当前的毛利率处在行业中上水平,这是一个很不错的开局。

当然,盈利方面还没法短时间打开局面。

财报数据显示,智能电动汽车等创新业务部门净亏损额经调整后为18亿元。简单计算一下,当前小米SU7每卖一辆车净亏6.6万。

看上去亏损比较惊人,实际上对于初创车企来说,已经是非常不错了。要知道,以该方法简单计算,蔚小理早期的单车亏损普遍都在10万以上。

而一旦规模上来之后,基于规模效应下,小米汽车的毛利率以及盈利能力都将持续提升,这正是汽车行业的固有特性。

按照小米SU7当前的走势,目前暂时性亏损,基本构不成太大问题。

根据市场数据显示,刚过去的7月,小米SU7的月销量已经达到了13120辆,超过特斯拉Model 3,登顶20万纯电轿车销量榜*。

以此走势来看,小米方面对于年度目标的完成也非常乐观。卢伟冰在业绩电话会上便表示,小米SU7全年10万辆交付目标会在11月提前完成,2024年全年将冲刺12万辆交付目标。

这也意味着,在接下来的半年,小米SU7的月销量预计将维持在1.5万辆以上,甚至在部分月份,很可能冲刺到月销2万的成绩。

业内都知道,月销2万,普遍被视为造车新势力公司的盈亏线。

再造一个小米

此前在回答为什么不将小米汽车业务独立融资的问题上,雷军曾经表示,确实有很多VC想投,并直接开出估值100亿美金的价码,但他认为:

造车难度很大,他需要小米集团的每个人都能毫无保留的支持,一起造车,才有胜算,所以最后决定,小米全资、自己干、钱全部自己掏,风险全部自己扛。

归根结底,雷军是希望将小米汽车置于小米这个集团体系内,打造一个“人车家”的全生态,以小米汽车业务作为新的增长点,看能否再造一个新小米。

此前十数年,雷军站上了智能手机的风口,打造了一个千亿市值的小米。新的十年,雷军押上了人生所有积累的战绩和声誉,追赶新能源汽车的风口,这同样是一个千亿规模的机遇。

对于小米汽车来说,这正是其肩负的“天命”。

根据财报显示,小米汽车业务首次登上季度财报,便直接改变了小米的收入结构。

从比重上来看,在Q2,小米智能电动汽车等创新业务所带来的64亿元,直接占整体收入比重为7.2%,已经快赶上小米原有的互联网业务收入,后者实现的营收为83亿元。

以小米汽车全年冲刺目标12万辆的目标来计算的话,小米智能电动汽车纯收入将在全年至少带来274亿元,再加上对应的相关业务收入,小米智能电动汽车等创新业务的全年整体收入或将达到300亿门槛,占整体收入比重也将接近10%。

300亿营收规模,从行业范围来看,与小鹏汽车的体量接近,后者2023年全年交付14.16万辆,实现营收306.8亿,当前市值为70亿美金。

这也意味着,小米汽车刚入局市场一年,便已经基本站稳了牌桌,跻身到行业中游。

同时随着后续,小米汽车在产能爬坡、产品迭代,以及诸如SUV等新品等逐步上市下,其营收以及交付量都将实现进一步提升。

小米手机用了7年时间,实现了千亿营收,但对于小米汽车来说,这一过程很有可能将会压缩至三年左右。

再造一个小米,也就指日可待。

你看雷军目前心情大好。

王腾上班摸鱼玩黑神话悟空,被网友抓住举报到雷军那里,后者微微一笑,替王腾开脱起来,说王腾不是说测试游戏本吗?幸好小米有游戏本,要不就没这个理由了。