在全世界,很多地铁都是亏损运行的。但依靠房地产、商场、写字楼的附加价值,修建地铁最终也能带来“赚钱”的效果。

这种逻辑其实就是“引流”,它是商业里非常常见的打法。但在新能源汽车领域,目前只有小米跑通了这套逻辑。

全球主流车企中,只有小米汽车拥有大量同名、同品牌的大众消费品。而这些产品也正在收获小米汽车的流量红利。

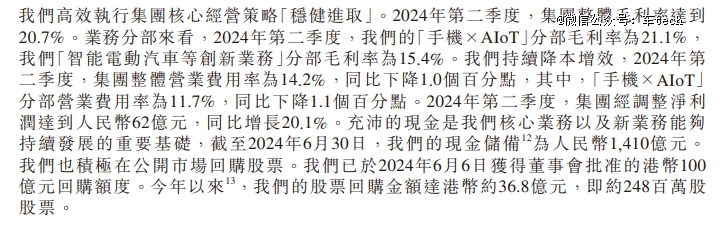

8月21日,小米发布了二季报,正式交出汽车大考后的*张成绩单。预料之内,年轻的汽车业务暂时处在亏损状态。但与此同时,手机、AIoT、互联网业务所贡献的利润弥补了这种差距。最终,二季度,小米汽车的毛利、经营利润、除税前净利润、调整后净利润全部同比增长。

什么时候能盈亏平衡?在竞争极其惨烈的汽车市场,这是令大多数新势力头疼的问题,但如果汽车可以像地铁一样产生流量效应,带来城市商业的整体繁荣,这个问题就会相对不那么紧迫。时间衍生的优势,在于车企有更多底气,去选择最适合自己的产品节奏和价格带,而不是一味跟风去卷。这也成为小米汽车当下最突出的优势之一。

01 汽车“只”亏18亿

卖车不到一年,小米的利润表现已经超过了许多新势力。

最重要的毛利率数据上,二季度,小米的智能电动车等创新业务的毛利率是15.4%。

这一数字大约相当于汽车行业的“中等偏上”。

目前,新能源车企中的*梯队,即特斯拉、比亚迪、理想,毛利率在20%左右。第二梯队里,根据昨天小鹏汽车刚刚发布的二季度财报,这家经验更丰富的新势力达到了14%的毛利率。第三梯队里,蔚来一季度的毛利率为4.9%,零跑二季度的毛利率为2.8%。

作为一家交付仅半年、销量2.7万台的新手来说,小米汽车的成本控制能力算得上优秀。

当然,亏损还是少不了的。二季度,小米智能电动汽车等创新业务分部收入为人民币64亿元,经调整净亏损为18亿元。

作为对比,极氪汽车二季度经调整净亏损为8.64亿元,小鹏汽车二季度调整后净亏损为12.2亿元,零跑二季度净亏损为12亿元。看起来,它们的单季度亏损都比小米少,但考虑到多家新势力都面临严重的现金流压力,对亏损的承受能力也相对更差,这些亏损数据,对于每家车企的意义也不尽相同。——就像同样买1万块钱的包,月薪5000跟月薪5万的人,感知是完全不同的。

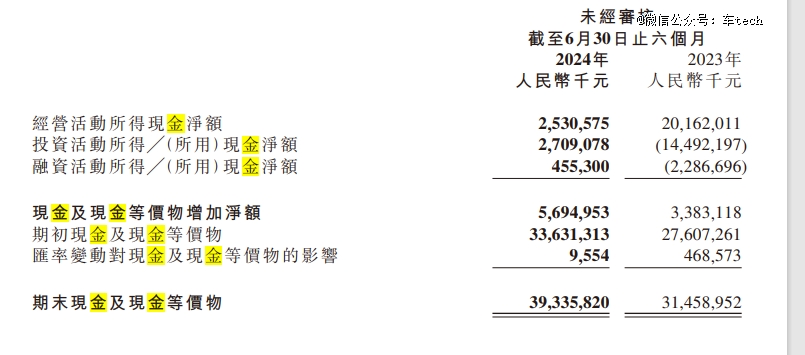

财报数据显示,截至6月30日,小米期末现金及现金等价物为393.35亿元,同比增长近80亿元。充沛的现金流,稀释了汽车等创新业务该季度18亿元亏损带来的压力。

当下,小米汽车的费用还处在较高的水平。财报披露,二季度智能电动车等创新业务分部的经营开支达到了29亿元。整个小米集团的研发、销售及推广、行政开支全部增加,而增长原因都与汽车相关。

小米汽车的毛利率已经达到了不错的水平,它需要的,只是更大的规模效应,来摊薄昂贵的研发、行政、营销费用。

归根结底,还是看销量。

目前来看,前景可观。今年7月,小米汽车的销量已经达到1.3万台,超过Model 3,成为纯电轿跑领域的老大。这还是在产能有限且只有一款车型下达成的数据。不难预测,随着新车型的发布和产能的爬坡,小米汽车非常有可能成为最快实现盈利的新势力。

02 小米手机更能赚钱了

在小米汽车发布后,市场上一直有一种主流观点:小米SU7的发布,改善了小米整个品牌的形象,带来了大量包括年轻女性用户在内的优质客户。

小米二季度财报,对上述观点形成了一定程度的验证。

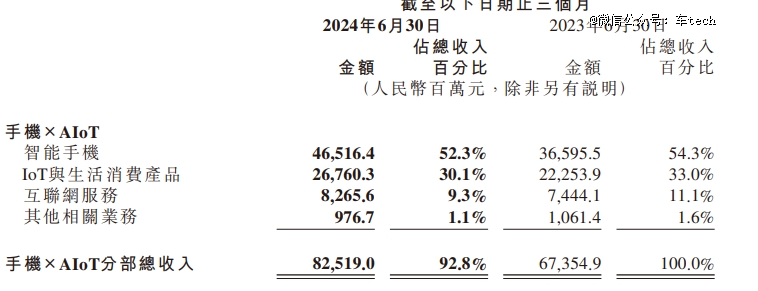

小米手机的确越卖越多了。二季度,小米手机出货量同比增长28.1%,智能手机收入同比增长27.1%,达到465亿元。

一方面,这种增长与大环境有关。全球手机市场于今年开始复苏。IDC发布的数据显示,二季度,中国智能手机出货量同比增长8.9%,Canalys则给出了更高的数字:10%。但另一方面,按照Canalys数据,小米是全球前五名的手机品牌里同比增速最快的。

20万+的小米汽车大幅度拉高了小米的SKU单价,它所带来的品牌力,似乎也在“赋能”给小米高端手机。二季度,小米在3000-4000元、4000-5000元、5000-6000元这三个价位的高端手机细分市场里的市占率全部提升,提升分别为5.4、3.5、2.3个百分点。不过,由于618促销等原因,小米手机的整体客单价出现了小幅度下滑。

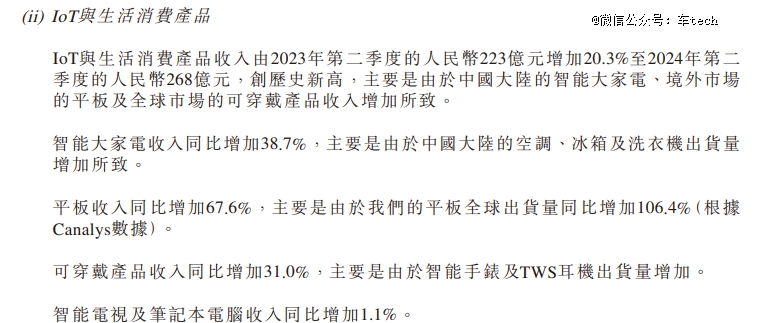

二季度,IoT与生活消费品收入同比增长了20.3%,创下历史新高。其中,智能大家电的收入同比增长38.7%。平板收入同比增长67.6%,出货量同比翻倍。可穿戴设备同比增长31%。

小米利润率最高的业务是互联网服务,这一业务在二季度增长了11%,达到了83亿元。大量高毛利广告收入的提升,抵消掉了一部分创新业务所带来的成本。不过财报透露,小米的游戏业务有所下滑,抵消了一部分增长。

三个主要业务的合力之下,小米二季度毛利同比增长29.9%,经营利润同比增长45.7%,除税前利润同比增长34.8%,调整后净利润同比增长20.1%。

从最后的数字来看,老业务的增长完全把小米汽车亏的钱“挣了回来”。

总体而言,小米老业务的赚钱能力提升与全球电子产品消费的回暖有关。同时,汽车业务给小米老业务带来了名片效应、流量效应、以及更加长远的品牌效应。

对小米来说,汽车所产生盈利和亏损,不能只通过一个分部的数据来计算。它所带来的长期价值,也很难用确切的数字来衡量。

03 最特殊的新能源车企

在小米SU7发布之前,舆论场上充斥着各种噪音。

人们担忧,汽车行业已经异常内卷,一些老车企尚且难以自保,小米是否能面对猛烈的价格战?小米汽车超过20万的售价,与它原本的手机用户,是否存在很高的重叠度?

这些担忧十分合理。结果,小米SU7获得大量的订单数,雷军本人也迎来了个人声望的顶峰。更重要的是,小米的品牌力也随着这款高端汽车的发布,得到了提升。

眼下,小米是最特殊的一家新能源车企。它的主要收入暂时不依靠汽车。它拥有足够充沛的现金流,可以支撑起漫长的竞争。

汽车行业是一个现金黑洞,蔚来、小鹏至今还未盈利,不久前递交招股书的哪吒汽车三年累计亏损超过了180亿元。不仅如此,自2023年以来,车企们的汽车单价在以每年1-2万元的速度快速下滑,进一步加大了他们的现金压力。

但家底丰厚的小米不用太发愁。

汽车之外,它有着诸多的变现方式。汽车用户和手机用户之间可以相互转化。除此之外,它还拥有大到电视机,小到中性笔的庞大SKU。当汽车业务的飞轮效应产生,由此带来的收入与品牌力,又会对传统业务带来更加持续的助力。二季度财报中的相关数据,或许只是这个趋势的开始。

不过,即使开局成绩不错,未来一段时间里,小米汽车可能依然需要在质疑声中前行。

因为它的商业模式相对特殊。

随着苹果放弃造车,华为坚定“帮车企造好车”的理念之后,小米成了这种“汽车-电子消费品”商业模式下的独苗。和特斯拉希望打造无人车队的前卫畅想一样,小米的这种商业模式在汽车界也未有过先例。它的商业潜力具体如何,也没有合适的参照物。

同样没有先例的是,小米没有像其他科技企业一样,使用一个全新品牌进行造车,而是直接使用了小米品牌。它带来的影响是:一荣俱荣,一损俱损。——当然目前来看,情况正在朝着乐观的方向发展。

就像被误解是表达者的宿命,被质疑同样是创新者的宿命。不过,雷军应该早就习惯这一切。