拿下辉瑞近百亿元的新冠大订单后,凯莱英成为2021年最炙手可热的明星公司。

凭借供货辉瑞新冠口服药Paxlovid的实质利好,凯莱英在2022年创下营收与净利润的历史新高:营收达102.6亿元,净利润达33.02亿元。就当所有人都认为这仅是凯莱英*期的开始时,却没有想到这却是凯莱英“最后的荣光”。

随着新冠阴霾逐渐消散,凯莱英业绩回落本是常态,可投资者却如惊弓之鸟。时至今日,凯莱英市值已经回归2019年水平。

短短六年,恍如隔世。

01 潮起,潮落

在全球医药产业CDMO产能转移的背景下,凯莱英的崛起并不偶然。依靠自身长期技术沉淀,凯莱英精准地把握住了时代契机。

创新药研发,呈现典型的“反摩尔定律”:随着产业脚步的迈进,药企研发费用不断攀升。基于这一背景,全球药企为了降本增效,开始不断寻求更具性价比的药物研发方式,在这一过程中CXO自然而然地成为了药企的*选择。

凭借“工程师红利”及完善的供应链体系,中国CXO逐渐在全球竞争中崭露头角,全球化分工促使欧美药企的CXO需求向其他地区转移,而中国CXO就是他们的*,药明康德、凯莱英、康龙化成等一批CXO龙头实现了飞速发展。

这一过程中,凯莱英准确捕捉到了历史机遇,持续推动技术创新,在连续化学、生物催化等领域建立起核心竞争力。尤其是连续性反应技术,更是成为其不断拓展国际市场的利剑。

连续反应技术是一种用连续流动化学合成方法替代批次反应的新工艺途径,具备安全环保、效率高、成本低廉等优势。相比传统反应釜批次反应,连续反应可将效率从30%提升至75%,还可以节省70%的设备占地面积及人力消耗、缩减50%的生产成本及质检时长。

在凯莱英曾经的一个合作案例中,一家MNC企业想要为自家的一款尚处于II期临床的药物找寻CXO合作商,要求产量是1.7吨。当时日本公司需要在设备上投资300万美元,并且给出的交付时间是1年;而凯莱英依靠连续性反应技术,成功抢得了订单,最终仅用41天就完成了交付,使得这款药的上市时间提前了半年。

对于MNC公司而言,缩短交付时间不仅可以争取先发优势,抢占市场份额,收获大量订单,更是意味着在专利期内多销售一天。凭借这项技术,凯莱英拥有了黏性非常强的高质量客户群体,辉瑞、默沙东、艾伯维、礼来、百时美施贵宝、阿斯利康等巨头公司都是它的客户。

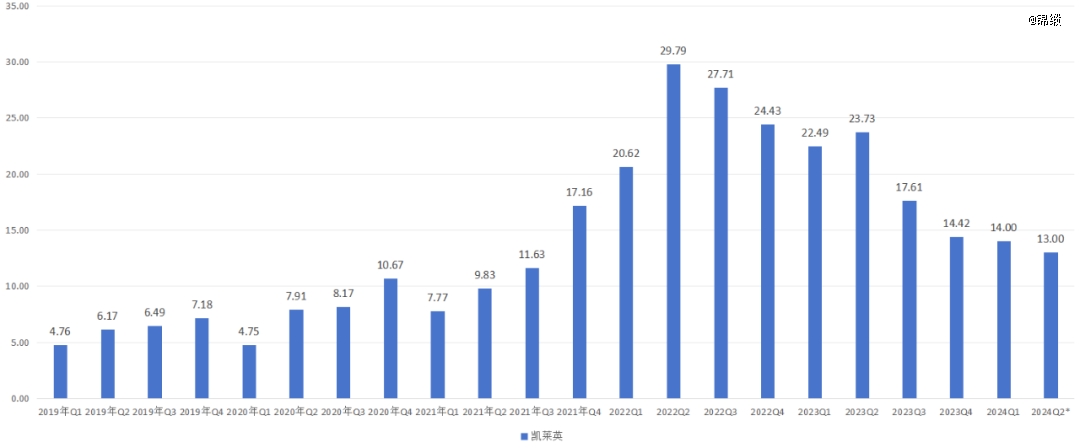

得益于客户基数的持续扩增,凯莱英业绩自2019年开始不断攀升,由最初单季度4.76亿元,飙升至单季最高的29.79亿元。业绩不断攀升的过程中,凯莱英股价也开始持续拉升,一举超过康龙化成、泰格医药坐上CXO“龙二”宝座。

图:凯莱英季度业绩一览,来源:锦缎研究院

图:凯莱英季度业绩一览,来源:锦缎研究院

人无千日好,花无百日红。在“新冠红利”消退后,凯莱英业绩开始回落,再加上大型制药客户在支付方面的谨慎,导致业绩开始出现连续滑坡。以凯莱英此前披露的业绩预报中值计算,其2024年Q2季度营收仅为13亿元,这已经是公司连续第四个季度出现营收环比下降了。

尽管凯莱英已经没有了当初的“春风得意”,但其业绩实则还是较疫情前有明显提升的,远没有股价跌幅那样骇人。

02 股权激励“陷阱”

正如我们上述分析的那样,凯莱英股价走势已经与实际业务层面脱钩。这是为何?其实还是因为自身预期的变化。

导致凯莱英股价下跌的“元凶”,正是资本机构的“获利逃顶”。

2020年10月,凯莱英向资本机构定增1017.87万新股,其中高瓴资本获配股数为440.53万股,获配金额10亿元,锁定期为6个月。虽然高瓴资本张磊表示是凯莱英的“长期支持者”,但在锁定期一结束,高瓴就开始了抛售。2021年半年报显示,高瓴减持了近50%的股票,而到了三季度,高瓴就已从凯莱英的前十大流通股东名单中消失了。

自高瓴资本之后,凯莱英大股东ALAB也开始大幅减持,公司高管纷纷频繁套现。多重因素影响下,凯莱英在资本市场的表现可谓惨不忍睹,总市值从2021年底最高的1284.28亿元直接缩水千亿。

股价下跌自然会影响股东利益,但只要投资者不卖,就不会锁定亏损。真正对凯莱英造成影响的是,股价下跌直接让公司股权激励从“馅饼”变成了“陷阱”,间接造成了公司核心人员离职。

在2021年形势一片大好之时,凯莱英为了吸引和留住优秀人才,推出限制性股票激励计划。此次激励对象共273人,包括高管21人,管理人员、核心技术(业务)人员252人,首次授予部分限制性股票授予价格为每股186.12元,对应当时凯莱英350元左右的股票价格。

并且,凯莱英还给出了较为轻松的业绩考核要求:以2019年净利润为基数,2021—2024年净利润增长率分别不低于50%、75%、100%、125%。

图:业绩考核要求 来源:中信建投

图:业绩考核要求 来源:中信建投

万万没想到的是,在高管和技术骨干购得股权后,凯莱英股价就开启了单边下跌模式,手里的股票还没解禁就已跌破了购买价。

以核心骨干李九远博士为例,其在当时被授予股票10万股,以2023年底股价计算,亏损至少达到500万元,被严重套牢的李九远不仅难以获得激励,而且还可能要额外负担参与激励的融资利息。如此情形下,离职反而可以让公司回购未解禁的股票,不至于亏得太多。

2023年12月,凯莱英公告显示高管李九远、核心技术(业务)人员杨天禅离职,其限制性股票被公司回购。要知道李九远所负责的大分子板块是凯莱英近年来重点布局的领域,是其“双轮驱动”战略的重要一环,被认为是公司业绩的第二增长点。如此重要的板块核心人物,以这种尴尬的方式离职,凸显出凯莱英的股权激励是全面失败的。

今年6月21日,凯莱英公告称,受到市场环境等多方面因素发生显著变化影响,公司继续实施本次股权激励计划将难以达到预期的激励目的和激励效果,决定终止2021年股权激励计划,将已获授但尚未解除限售的245名激励对象的限制性股票进行回购注销。

虽然这样做让参与股权激励人员悬着的心放了下来,但其造成的影响显然早已无法避免。尤其是核心人员李九远离职后,公司大分子业务的前景或将受到一定影响。

03 凯莱英的自救

过往种种已然无法改变。对于凯莱英而言,现在需要做的就是如何布局未来。

纵观CXO产业全局,其归根到底还是一个全球生意。欧美生物医药企业研发投入大、管线数量多、投融资活跃,是国内CXO公司的必争之地。2023年年报数据显示,头部CXO,如药明康德、凯莱英、泰格医药、康龙化成的境外营收占比分别达到81.8%、81.07%、42.65%、82.88%。因此,对于中国CXO企业而言,“出海”已经不是一个选择项,而是一个必选项。

同样的,欧美医药研发也离不开成本优势明显的中国CXO企业,世界上很难再找到一个生物产业链如中国一样全面的国家。如果强行将中 美“脱钩”,必然会影响跨国生物制药产业的发展,至少短期内跨国药企无法找到可以完全替代中国CXO的方案。也正因此,美国《生物安全法案》给出了8年的缓冲期。

中国CXO企业与全球大药企之间实则是唇亡齿寒的关系,如果没有中国CXO,那么大药企的研发成本将显著提升。因此中国CXO既需要全球市场,全球大药企也需要中国CXO企业。

基于这一背景,凯莱英将未来的发展方向聚焦于进一步提升CDMO业务的全球供应能力。今年5月,凯莱英宣布收购辉瑞英国工厂Sandwich Site的研发中心和生产车间。

Sandwich Site始建于1954年,是辉瑞全球历史最为悠久的研发中心之一,在药物合成路线快速设计和高通量筛选、成熟工艺及分析开发能力、生产和运营管理能力等方面始终处于国际一流水平。凯莱英同时接手了原属于辉瑞英国公司的专业技术和管理人才团队,实现全面快速无缝连接,可以立即开始承接CDMO项目。

作为凯莱英海外布局的重要支点,收购Sandwich Site可以更好地获取国际药企的订单,同时利用自己国内的成本优势给其降本增效,发挥与现有产能的协同效应。

另一方面,收购Sandwich Site有助于凯莱英在多肽、核酸、酶技术等新兴领域的布局。作为小分子CDMO的龙头,凯莱英近年来开始持续在新兴业务领域发力,将服务范围扩展至更多类别新药,如多肽、寡核苷酸、单克隆抗体、ADC及mRNA,加速推进化学大分子CDMO、临床CRO、制剂CDMO、生物大分子CDMO、技术输出和合成生物技术等新兴业务板块高速发展。

“新冠红利”注定仅是浮光掠影,凯莱英价值的核心枢纽依然还是全球化能力。关于凯莱英,投资者不应活在过去,而应该关注企业之于整个产业的意义。

优秀的企业,一定是能够穿越周期的。对于所有的中国CXO企业而言,现阶段都是一段困难时期,但CXO产业对于药企的核心价值没有变,在这个周期底部时间段内,或许才更能看出一家公司的韧性。