通过AI提升游戏体验,正成为游戏硬件厂商角逐的重点。

在第21届ChinaJoy上,众多游戏硬件厂商纷纷发布和AI结合的相关产品。如高通联合24工作室与网易伏羲实验室打造了终端侧《永劫无间手游》的AI语音打斗玩法,为玩家提供与真人几乎无异、全能多模态、可实时语音交流的AI队友。

TCL华星通过AI发力的电竞显示屏具有高对比、高曲率、高刷新、快响应“三高一快”的特点。以TCL华星和联想联合发布电竞显示器R25F-30为例,该显示器搭载TCL华星HVA面板,刷新率最高可达280Hz,拥有1ms GTG的响应时间(0.5ms MPRT),并通过Eyesafe 2.0认证原生低蓝光技术。

在电子竞技日益普及、4K分辨率、HDR等显示技术的进步以及NVIDIA G-SYNC和AMD FreeSync等可变刷新率技术等多因素的共同推动下。Cognitive Market Research预测,2024年全球游戏显示器市场将达到99.512亿美元。

得益于产品持续创新、市场和产能布局,如TCL华星收购位于苏州的韩国三星显示高世代面板厂,是业内*能量产4k分辨率、240Hz刷新率、1ms超低响应时间、全球最薄0.38D的玻璃、800R超高曲率屏幕的工厂,工艺水平全球TOP1。今年7月份TCL在回答投资者提问时提到,TCL华星电竞显示器市场份额已做到全球TOP1。

但未来电竞显示屏能给TCL华星带来多大增幅,仍有待商榷。一方面,搭载高刷新率、低响应时间和高分辨率等更高配置的电竞显示屏PC产品价格相对较高。随着全球消费市场愈发呈现K型分化,无形中劝退不少电竞消费者。

在京东平台上,机械革命极光系列价格在8000元以上,联想拯救者系列价格来到更是接近万元。但从有限的评论来看,侧面说明终端动销不佳。此外,游戏显示器技术的快速发展带来频繁的升级和产品迭代,进一步拉高使用成本。

另一方面,全球游戏游戏显示器市场竞争激烈,京东方、三星等众多面板厂商不断通过技术创新和增值功能来争抢市场份额。如何持续保持创新优势,成为TCL华星的大考。

不仅仅是游戏显示屏领域,随着全球面板技术的持续创新,如何在智能手机、车载显示屏领域扩大市场份额,以及如何应对未来可能出现的电视面板价格下行压力,均成为TCL华星所需应对的问题。

01.上下游挤兑,电视面板价格下行压力增加

为应对面板行业周期性,减产、控产、按需生产成为LCD面板厂商调控供需的核心策略,如京东方、TCL华星均指出按需生产。虽说减产、控产、按需生产名词不同,但本质上均是通过减少供给来达到供需平衡或供不应求的地步,进而拉高面板价格。

2022年底面板厂商首次启动史上*规模减产,历经行业阵痛后,2024年上半年LCD面板价格迎来上涨。叠加全球体育赛事让整机厂提取备货以及大尺寸电视持续推进,电视面板出货面积有所增加。但因整机厂备货相对谨慎,面板出货量持续下跌。

DISCIEN数据显示,2024年上半年全球LCD电视面板较同期减少2%约达1.19亿片,出货面积较同期增加5%至8650万平方米。TCL华星较同期增长2%至2430万片,超大尺寸115寸的出货量高于预期上半年约近3000片,超过年初目标。京东方和TCL全球市场份额分别为24%和20%,二者差异正在缩小。

考虑到目前TCL华星8.5代厂已折旧完毕,稳定出货有助于业绩支撑。TCI发布的上半年业绩预告称,显示业务预计实现净利润 25.8亿元-28.8亿元,同比改善超 60 亿元。但面板厂商正遭遇上下游共同挤兑,TCL华星能否继续保持利润增长仍有待商榷。

图源:TCL

图源:TCL

在上游端,康宁、艾杰旭、电气硝子等玻璃制造商为对冲日元贬值,纷纷开启提价。以全球*的玻璃制造商康宁为例,康宁CEO魏文德5月份表示,预计2024年底之前日元核心汇率维持在107,现阶段日元即期汇率明显低于107。但因客户以日元购买玻璃,以美元售出卖出面板。利率差下,公司计划通过价格调整组合进行避险,以保证盈利。

通常来说,玻璃占到面板成本的10%-15%,上游玻璃厂商提价对TCL华星带来的影响或低于以彩晶为代表的中小尺寸面板尺寸,但这对TCL利润或将构成影响。

在下游端,在智能手机、PC、平板电脑等多冲击下,即使有体育赛事成为动力,但TV出货量并未迎来提升。奥维云网监测数据显示,618前三周(5月20日至6月9日),TV销售量和销售额分别为83.3万台和30.6亿元,较同期分别减少37%和27.3%。

下半年国内虽有双11、双12,海外有黑色星期五、圣诞节等传统备货旺季,但上半年整机厂需求被透支、销售并未达到预期,高库存下整机厂备货仍相对谨慎。6月多尺寸LCD面板价格已和5月份持平,7月Omdia TV面板报价已开始下跌1美元。此外,上半年红海危机导致海运时程被延长,为下半年TV面板需求增加增添更多阻力。

图源:DigiTimes

在终端销售渠道,京东和天猫围绕低价持续竞争,但低价不可能由电商平台一直买单,后续整机厂和电商平台的利润博弈将逐渐成为常态化。下游经销商为从电商平台争夺客户,完成整机厂设定的考核目标,只能以低于电商平台价促成交易。

在面板厂商端,电视面板作为众多面板厂商盈利的重要业务,为防止未来价格出现大跌,减产无疑是快速打法。但全球电视面板供应商减产动作正出现分期,LCD电视面板价格呈现乱象。

相关业内人士指出,5月全球平均的面板稼动率约在86%左右。7月份,京东方、TCL华星稼动率或将下调8成。台企因产能受限,产出有限,整体影响有限。

Q3三星和乐金会有部分订单移转至台厂,友达、群创目前还没有减产计划。Q4整机厂采购需求无明显回暖,面板厂商仍难逃减产计划。尤其整机厂采购需求已从备货安全向降成本、保利润转变下,面板厂商和整机厂的价格博弈更会增强。

产能压力下,面板厂商纷纷卷大尺寸TV,100寸TV已不够大,巨幕TV时代正在来临。如TCL和海信坚持超大尺寸+Mini LED背光产品路线多年。

基于观看视觉效果,国内二手房价格下行等因素,大尺寸电视需求正迎来增加。群智咨询数据显示,过去3年来,国内75寸以上超大尺寸电视出货规模倍数成长。2024年全球超大尺寸电视较同期增长38.9%至768万台,国内市场预计占全球总出货量的40%以上。

但目前大尺寸TV在终端渠道放量也面临不少阻力,一方面,大尺寸TV遭遇和电竞PC类似问题。价格相对过高和消费者追求性价比产生矛盾,整机厂为对冲这种矛盾正将价格持续下放。如618期间,小米RedMI MAX100型、Vidda巨幕电视分别将价格下放到8999元和7999元。

不可否认的是,价格下放对终端需求在带动整机厂出货量增加的同时,也能加速面板面积成长,帮助面板厂消化产能,缓解供需压力,但也意味着双方的价格博弈继续增强。

另一方面,大尺寸电视尴尬点在于硬件大幅度升级,内容生态并未跟随升级。尤其是此前电视会员的套娃式收费,更是劝退不少消费者。海外市场大尺寸电视目前仍由三星所主导,这意味着国内厂商需投入更多资源才能带动出货量增加。

02.智能手机、车载显示屏,竞争压力凸显

今年7月TCL在回答投资者提到,TCL华星显示屏领域笔电和车载产品按计划完成品牌客户导入并逐步放量。对于TCL华星切入车载显示屏领域,也不能理解。

新能源汽车朝着智能化、“消费电子化”方向发展,正成为不可逆的趋势。但相较于L3级更高级别自动驾驶面临众多阻力,短期内难以落地。智能座舱因技术门槛相对较低,落地时间更快,正成为厂商打造差异化竞争的关键。

面板厂商为带动出货量增加,一是和车企联合推出多屏幕或一体化屏幕,车载显示屏正朝着大屏幕方向发展。CES 2024上,京东方全球首发44.6寸超大尺寸氧化物智能座舱,TCL华星展示42.7寸超大尺寸车载屏幕,采用LTPS LCD技术以及Mini LED背光分区。工研院预期,未来车内显示面板的面积可望呈现倍数成长,并预估车载面板产值将在2026年成长至百亿美元规模,增长率达到8.1%。

二是面板厂商和主机厂采用Tier 1.5模式,即跳过Tier 1的电子整合商直接与主机厂合作,群创与京东方均采用该模式。

但若想借助车载显示屏带动出货量更高增长,TCL华星也面临不少阻力。

其一,综合考虑到车主驾驶习惯、全球对车辆重量、尺寸要严格要求,面板厂商虽能卷大尺寸但有限制。若想打造差异化,不仅要持续整合AR HUD、裸眼3D、手势识别、透明显示等功能,且需进一步强化与显示技术应用的探索和连结。

其二,主机厂人情世故复杂,想要进入主机厂的供应商名单,或以价格优势,或承担更高销售成本维护客情,这或将影响TCL华星利润增长。或是已达到宁德时代龙头地位,进而帮助主机厂增加品牌信任背书。

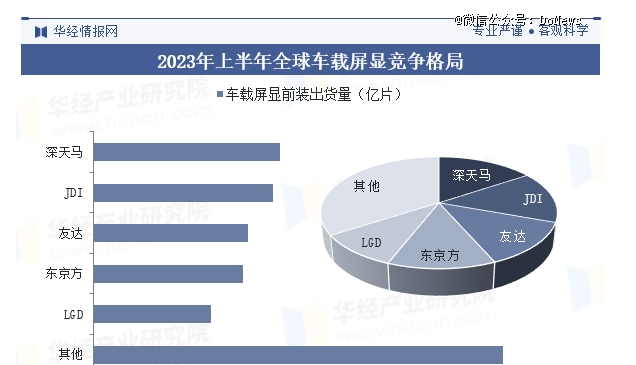

华经情报网数据显示,2023年大陆企业深天马、京东方出货量分别位列*,第四,出货量分别为13.6亿片、10.9亿片,市占率分别达到15.6%、12.5%。换言之,TCL华星在车载显示领域仍处在前期导量、提升品牌知名度阶段,和主机厂话语权有限。

图源:华经情报网

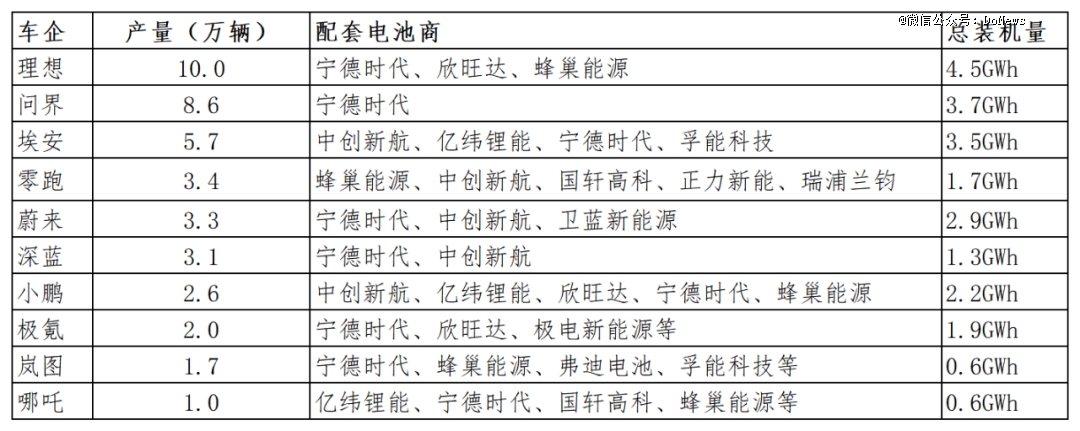

其三,对标动力电池来看,主机厂基于供应链安全考虑,往往会考虑多家供应商。但搭载主机厂车型交付量的不确定,以及无法成为主机厂主供下,均对供应商出货量带动整体有限。

如哪吒汽车配套电池为亿纬锂能(主供)、宁德时代、国轩高科、蜂巢能源和正力新能等,2024年Q1哪吒因销量不及预期,产量规划仅有1万辆,对动力电池厂商出货量拉动仅有0.6GWh,按合同比例分流到具体厂商或将更低。

图源:基于公开信息整理

不仅仅是在车载显示屏领域,智能手机领域同样如此。以TCL独供的一加平板Pro为例,其在京东平台上近30日(6月27日至7月27日)销量仅有1000件。上市至今累计评论约在1万+,和其他厂商差距明显,这对TCL华星面板出货量带动有限。

但若想成为厂商热门机型的独供,TCL华星既要面临更残酷的竞争,也要面对更强的技术创新。如SDC长期在AMOLED显示器领域主导先进技术研发及量产,目前为Apple iPhone 15基础版和Pro M全系列机型供应面板,LGD供应Pro和Pro Max 2款高端机型面板,京东方最初因技术问题未能通过苹果品质测试。

同样的也有华为,针对华为三折叠屏机型,TCL华星、京东方和维信诺等面板供应商纷纷积极开发和优化三折叠屏技术,希望成为华为三折叠屏的独供。京东方技术重点为改善折叠屏的内外折性能和降低生产成本;TCL华星技术重点放到提升折叠屏的可靠性和良品率,以解决三折叠屏的厚重、折痕和铰链问题;维信诺的研发方向包括提升屏幕的耐用性和优化折叠结构。换言之,当面板厂商技术路径相同时,如何尽快跑出差异化和良品率,成为TCL华星拿下华为的大考。

03.溢价收购,博弈增强

基于面板行业的重资金属性,收购是面板厂商扩大市场份额的重要推动力。如京东方早在2003年收购SK海力士旗下LCD部门Hydis,并以此为基础不断推动并购。在OLED业务方面,近年京东方也砸下巨额投资,紧追着SDC、LGD等韩企。2020年TCL华星收购SDC的国内苏州工厂后,不仅成功扩大LCD产能,也一直在追赶京东方。

目前引发业内关注的收购为,LGD在国内广州的8.5代LCD工厂。据7月份韩媒ET News报告,LGD广州厂收购候选企业的实地调查已结束,目前LGD正在协商价格、专利、工厂营运等具体收购条件,LGD广州厂出售、选定工作已进入最后阶段。

其中,京东方和LGD私下协商价格为1.5万亿韩元(约合79.5亿元),希望顺利拿下LGD广州工厂后,全球LCD面板市场份额增长至30%。TCL华星基于阻击京东方,将全球LCD出货面板市占率扩大到20%,以及对LGD的IPS技术浓厚兴趣等角度考虑,直接开出2万亿韩元(约合106亿元)的天价。双方价格博弈下,LGD不得不暂缓出售步伐。

但这笔收购能否顺利完成,也面临不少阻力。一方面,TCL华星股东中不仅有三星,且现在仍向三星供应部分LCD面板。基于LCD和三星的竞争关系,也成为LGD的担忧所在。

另一方面,今年上半年TCL华星虽实现盈利,但TCL中环因国内光伏不景气亏损严重。TCL在上半年业绩预告称,因新能源光伏产业链各环节产能加速释放,引发供需较2023年下半年进一步失衡,主要产品价格下跌,行业经营承压。TCL中环预计上半年实现归属于其股东的净利润为-29亿元至-32亿元。

砸入百亿收购下,无疑让TCL集团面临更大的现金流压力。但最终收购结果,可能让由LGD盖棺定论。但若是最终买家确定为京东方,这让京东方和TCL华星的差距或将继续拉大。

写在最后:

不可否认的是,TCL华星的发展这15年通过创新、投资、收购加速国内LCD面板和海外的差距,并在部分领域实现领跑。如2024年Q1全球AMOLED智能手机面板出货量约1.9亿片,国内厂商出货份额占比53.4%,份额首次超越五成。TCL华星的出货量同比增幅*,排名升至全球第四。但如何通过更大创新,更深入布局,不断抵抗行业周期性,缩小和竞争者差距,或许是下一个15年TCL华星的长期课题。