二季度接近尾声,营养品行业可谓几家欢喜几家愁。

从品牌商视角来看,“营养膳食补充剂*股”汤臣倍健2024年上半年面临营收和利润双降的颓势,其中营收同比下滑了17.56%,归母净利润同比下滑42.34%。

另一家龙头企业健合集团则与之相反,在婴幼儿营养品及护理用品业务面临结构性困境时,成人营养品业务挑起增长大梁,实现了双位数的业绩增长。

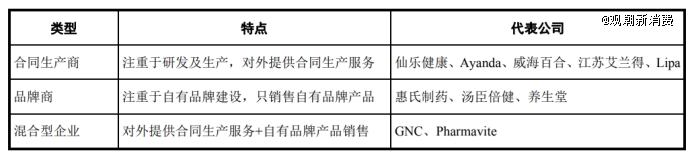

反观生产商,仙乐健康、嘉必优、新和成等扎根不同品类的产业链上游企业普遍迎来了业绩预喜,其中ARA龙头嘉必优预计净利润实现翻倍增长。

品牌商因竞争激烈导致业绩分化,供应商则普遍赚得盆满钵满,喜忧参半的业绩预告中,*能确定的是营养品赛道真的火了。

1、品牌商酣战

此前观潮新消费(ID:Tidesight)曾在文章《国潮风云|汤臣倍健VS Swisse:谁是年轻人的「续命药」?》中指出,汤臣倍健和健合集团旗下的Swisse分别位居2023年淘系平台保健食品类目的TOP2和TOP1。

两者在淘系平台保健食品类目下的市占率之和达到10%,位居其后的三四五名市占率之和不足5%,作为业内两大令人难以望其项背的存在,其业绩变动亦是行业的晴雨表。

先来看汤臣倍健。

汤臣倍健成立于1995年,是中国最早一批入局营养保健食品的品牌,2002年率先将膳食营养补充剂引入非直销领域,2010年登陆A股,成为“营养膳食补充剂*股”。

2017年,汤臣倍健正式进入策略转型期,提出“大单品+电商品牌化+跨境电商”三大关键词。通过收购和其自身的不断发展,汤臣倍健已经成长为国内少有的多品牌、大单品、全品类布局的企业。

近日,汤臣倍健发布了2024年半年报,财报显示,今年上半年,汤臣倍健营收同比下滑17.56%至46.13亿元,净利润同比下滑42.34%至8.91亿元。

其中,主品牌“汤臣倍健”以及子品牌“健力多”“Lifespace”营收分别同比下滑19.77%、16.81%和24.79%,境外LSG则同比略降4.72%。

在营养品加速渗透的当下,作为营养保健品龙头的汤臣倍健,业绩下滑颇为蹊跷,毕竟2023年财报中,汤臣倍健的营收和净利润还分别实现了19.66%和26.01%的增长。

但事实上,汤臣倍健对业绩变脸早有预兆。今年3月,汤臣倍健董事长梁允超在致股东信的开头便直言:“这个数字剔除全行业性的阶段性高增因素外,客观来看,没有任何自喜的理由。”

拉长时间线会发现,汤臣倍健2023年单季度归母净利润持续下滑,四季度直接出现了1.55亿元的亏损。

2024年一季度,汤臣倍健开始恢复元气,但同比2023年一季度,营收和归母净利润分别下滑14.87%和24.93%。

二季度也不容乐观,汤臣倍健营收和归母净利润同比去年分别下滑20.93%和68.12%,另外环比一季度,两项数据也分别下滑了25.66%和77.36%。

对于业绩萎靡的原因,汤臣倍健在财报中表示,上半年消费环境持续发生变化,行业竞争加剧,公司阶段性经营策略未能有效推动年初预期目标的实现,再加上去年业绩的高基数影响。

为了应对激烈的行业竞争,汤臣倍健即便营收放缓也不敢放松对市场的投放力度。

2024年上半年汤臣倍健销售费用超过18亿元,与去年持平。其中占大头的三项支出分别是市场推广费、平台费以及广告费,在市场推广费和广告费均有下滑时,拉动成本增长的便是平台费。

财报显示,2024年上半年,汤臣倍健花费的平台费用达到5.32亿元,同比去年增长20.48%,主要系电商平台结构变化及付费流量增加所致。

但平台费用的支出并未带来线上业绩的增长。2024年上半年,汤臣倍健线上渠道营收同比下滑20.54%,另外占收入主体的线下渠道,营收增速也同比下降了15.82%。

对比汤臣倍健,Swisse的业绩颇为喜人。

2015年9月,当时还未更名的健合国际(原名合生元)斥资13.9亿澳元收购Swisse 83%的股权。之后又以3.11亿澳元收购Swisse剩余小股东17%的股权,实现100%控股Swisse。

在健合国际的主导下,Swisse在中国的业绩进一步爆发。健合集团财报显示,2023年以Swisse为主的成人营养与护理用品业务营收61.45亿元,同比增长34.8%。从2015年被收购至今,Swisse销售额已经增长3倍。

健合集团2024年上半年业绩预告中指出,公司预期经调整可比纯利将较去年同期录得30%至40%的跌幅,其中婴幼儿营养及护理用品业务预期录得双位数降幅,而成人营养即护理用品业务依旧保持了双位数增长。

与汤臣倍健一样,为了扩大市占率,Swisse的销售成本也在逐年攀升,2023年健合集团成人营养即护理用品业务的销售及分销成本达到23.38亿元,同比增长23.4%。

整体来看,营养品行业下游正陷入酣战,各品牌投入力度都有所加强,其中渠道是核心变量。

90年代起家的汤臣倍健一直以线下渠道为核心,单从境内收入来看,线下渠道占比达到78%。但从行业数据来看,线上渠道已成为核心,汤臣倍健在2023年财报中提到,国内膳食营养补充剂渠道中,线上渠道预计占比56%,直销渠道20.8%,药店16.4%,现代商超1.4%,其他渠道5.4%。

与此同时,近年来营养保健品在线下销售情况并不乐观,中康CMH零售市场数据显示,2023年中国药店膳食营养补充剂整体增速为-5.4%,2024年上半年再度下降20.5%。这也进一步削弱了汤臣倍健的地位。

线上渠道亦有分化,其中抖音增速最快,魔镜洞察数据显示,抖音保健食品类目在2023年实现了翻倍增长,而淘系和京东增速分别仅有7.1%和16.3%。

根据蝉魔方数据,2023年5月-2024年4月,保健食品类目TOP3分别为诺特兰德、仁和与五个女博士,汤臣倍健与Swisse分别位居第八和第五。

两家巨头尚未在新兴渠道拔得头筹,这也成了其余品牌加速占据市场的机会,市场竞争也持续激化。

2、“卖水人”发财

欧睿数据显示,2023年中国维生素与膳食补充剂行业零售总规模达到2253亿元,较上年增长约11.6%。此外,相比于发达国家,我国膳食营养补充剂的渗透率还远远不足,人均消费约为美国的22%。

另一方面,营养品行业市场集中度不高,位居*的汤臣倍健市占率为10%左右,CR3为22.8%左右。大体量、高增长潜力以及低市场集中度决定了营养品行业仍有跑马圈地的机会。

因此当下游品牌商攻城略地,上游的“卖水人”普遍迎来了“天降横财”。

首先来看仙乐健康。仙乐健康是国内*家以营养健康食品B端业务为主营业务的上市公司,也是国内少有的n可供应软胶囊、营养软糖、饮品、片剂、粉剂和硬胶囊多种剂型的营养品生产商。

(图源仙乐健康招股书)

仙乐健康近日发布的2024年半年报中指出,2024年上半年营业收入约19.90亿元,同比增长28.85%;归属于上市公司股东的净利润约1.54亿元,同比增长52.66%。

对于业绩增长,仙乐健康表示受益于中&美&欧研发、供应链、销售协同体系以及销售组织革新,公司抓住全球营养健康食品行业稳步增长,市场需求增加的契机。

踩准全球营养品市场的增长趋势,离不开仙乐健康这些年不断的“南征北讨”。2016年仙乐健康收购了德国Ayanda公司,后者是欧洲五大软胶囊制造商之一;2022年仙乐健康斥资12亿元收购美国营养补充剂CDMO企业Best Formulations。

随着版图的扩张,仙乐健康的全球化格局也在不断变化。上市当年(2019年),仙乐健康在中国、美洲、欧洲以及其他地区的营收占比分别为60.85%、10.25%、27.67%和1.22%,2023年,上述数据已经变成51.67%、29.15%、14.77%和4.41%。

其中,美洲市场是*的变量,单从收入来看,美洲市场营收从2019年的1.6亿元增至2023年的10.4亿元。

作为全球营养品*的市场,美洲地区收入占比的提高也更加巩固了仙乐健康的全球化地位,另一方面,分散的市场布局得以让仙乐健康吃到全球营养品稳定增长的红利。

除了仙乐健康,其他细分品类龙头也获得了不错的增速。

比如维生素龙头新和成,据业绩预告,2024年上半年新和成归母净利润预计可达20.77亿元-22.25亿元,同比增长40%-50%。

这一方面源于新和成自身在维生素领域多年来的布局,目前新和成在国内维生素市场的市占率为14%,还是国内*的维生素A和维生素E的生产商。

另一方面也离不开维生素行业目前遇到的变化。据媒体报道,截至7月31日,维生素A市场价自2023年12月以来大幅上涨81.2%;维生素E市场价自2023年12月以来大幅上涨103.8%;维生素D3市场价自今年5月底以来涨幅超过330%。

此外,今年8月初,海外化工龙头巴斯夫德国工厂发生爆炸,百川盈孚数据显示,维生素A和维生素E市场价单日分别上涨27.55%、13.09%。

再如国内*的ARA供应商嘉必优,今年上半年预计实现营业收入为2.4亿元到2.8亿元,同比增长20.75%到40.87%;预计净利润为6100万元至7300万元,同比增长75.05%到109.49%。

纵观“卖水人”们的发财思路,首先离不开全球营养品行业普遍性的增长。

受大流行影响,消费者健康意识与日提升,“以养代医”观念日趋流行。与此同时全球老龄化程度不断加深,年轻群体也更加注重身体健康,营养品在全龄段的渗透率都有提高。

根据欧睿数据,2023年全球营养健康食品零售规模超过1870亿美元,过去三年的年均复合增长率为6.5%,预计未来三年将保持6%的稳健增速。

从地域分布来看,美国营养品市场规模*,中国营养品市场增速最快,这两者已成为国产营养品厂商的必争之地,也决定了国产厂商的市占率上限。

与此同时,国产厂商自身综合实力也在与日提升。

众所周知,营养保健食品领域长期以来都由国际巨头主导话语权,但随着国产厂商实力的增强,反攻的趋势日益明显。

此前我们便提到仙乐健康制定的辅酶Q10软糖剂型标准,在今年7月通过了美国药典委员会的审核,将于12月1日在全球实行。

再比如,欧盟委员会近日在官网发布公告,嘉必优藻油DHA已获得欧盟委员会授权,作为新资源食品在欧盟市场销售,该产品的应用范围涵盖婴幼儿食品领域,这也表明嘉必优藻油DHA产品已达到欧盟安全标准。

不过在部分细分领域,国产厂商与外资仍有差距,比如益生菌,菌株的开发始终是卡住国产厂商命脉的环节,时至今日,国内益生菌产品的菌株仍有85%垄断在杜邦和科汉森手中。

3、结语

无论是下游品牌商的激烈酣战,还是上游供应商的蒸蒸日上,都昭示着营养品行业发展势头锐不可当。

但站在当下,仍需要指出的是,国内营养品仍缺乏明确的概念界定和法律地位。

过去被官方盖章认证的一般是保健食品,但随着功能性食品逐渐流行,概念再度多样化,加剧了消费者辨识的难度,也不利于行业的统一发展。

比如保健食品一般有官方授权的“蓝帽子”认证,而功能性食品则缺乏法律地位,本质上仍是普通食品,广告宣传也不可直接提相关功效。

但在营销概念层出不穷的当下,想要避开官方“雷区”,拐弯抹角提功效并不困难,更何况不少保健食品企业也开始效仿功能性食品的思路,将产品做得更加零食化、轻量化,更模糊了两者的区别。

即便是头部企业,对所属行业也缺乏统一定义,比如汤臣倍健在年报中将自己纳入“膳食营养补充剂行业”,而仙乐健康的财报则强调自己是“营养健康食品企业,并具体划分了保健食品、营养功能食品、特殊膳食食品和营养强化食品四个类目。

另一方面,相比于西方,中国还有滋补养生的理念,东阿阿胶、同仁堂等中药老字号企业以及燕之屋等滋补食品企业近几年也乘着大健康概念的风行发展得如火如荼,这对本就模糊不清的营养品行业而言更是雪上加霜。

营养品发展已经势不可挡,尤其是当下正不断演化出诸多细分品类,除了维生素、矿物质这类传统营养品,护眼、护肝、心血管健康、骨骼发育等细分需求不断壮大。

但在风口起舞前,给予明确的法律地位和概念界定仍是当务之急。