PART 01 行业趋势

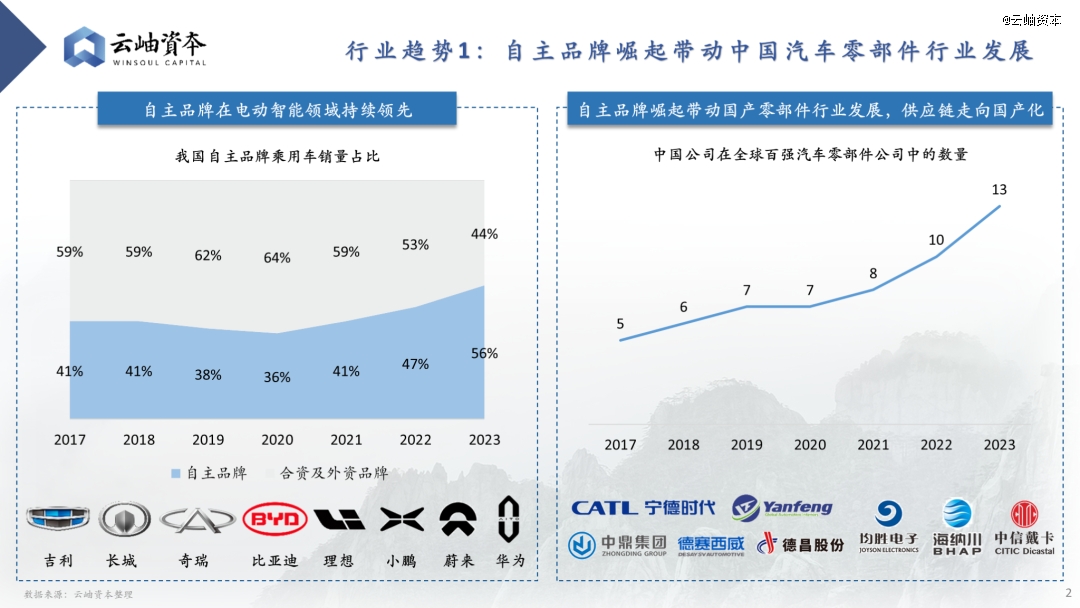

2023年,汽车行业结构持续变化,新能源车型在汽车整体销售中的占比不断上升。新能源汽车领域国产自主品牌已占据主流,带动中国汽车零部件行业持续发展。以比亚迪、理想、小鹏、蔚来、问界等为代表的中国自主品牌乘用车销量占比逐年上升,于2023年首次超过合资及外资品牌总和,占比达56%。OEM国产品牌的崛起带动零部件国产化,打破多条汽车产业链上外资垄断的局势。2023年,中国汽车零部件公司在全球*汽车零部件公司中的数量达13家。

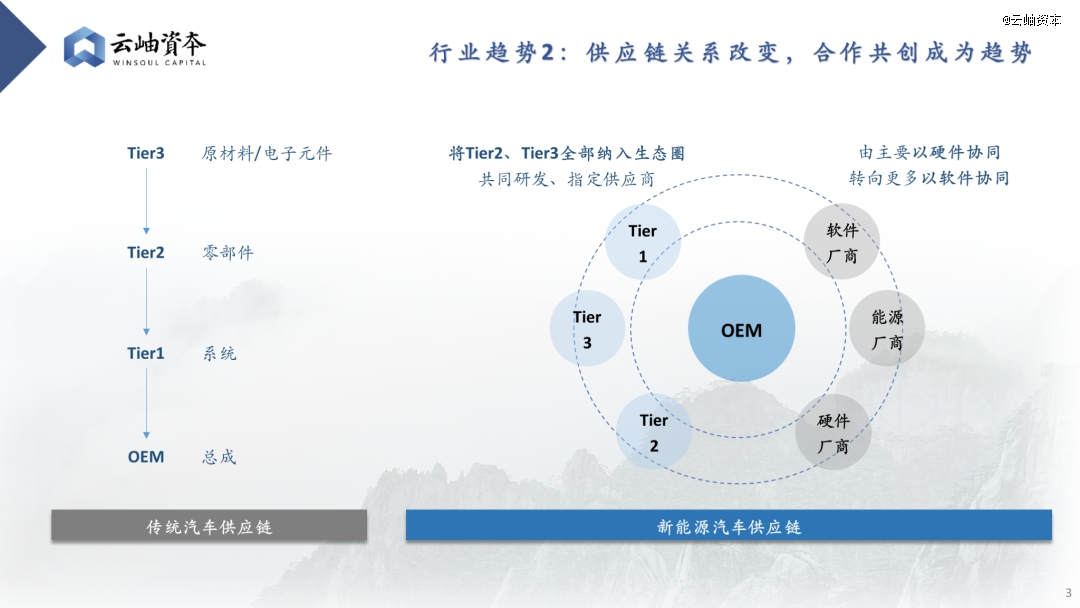

新势力的崛起与行业情况的变化带来供应链关系的改变,从传统的层层传递逐渐向新兴的生态圈转变,OEM将Tier2与Tier3厂商纳入生态圈,共同研发、指定供应商。上下游产业链之间由主要以硬件协同转向更多以软件协同,合作共创成为主流趋势。

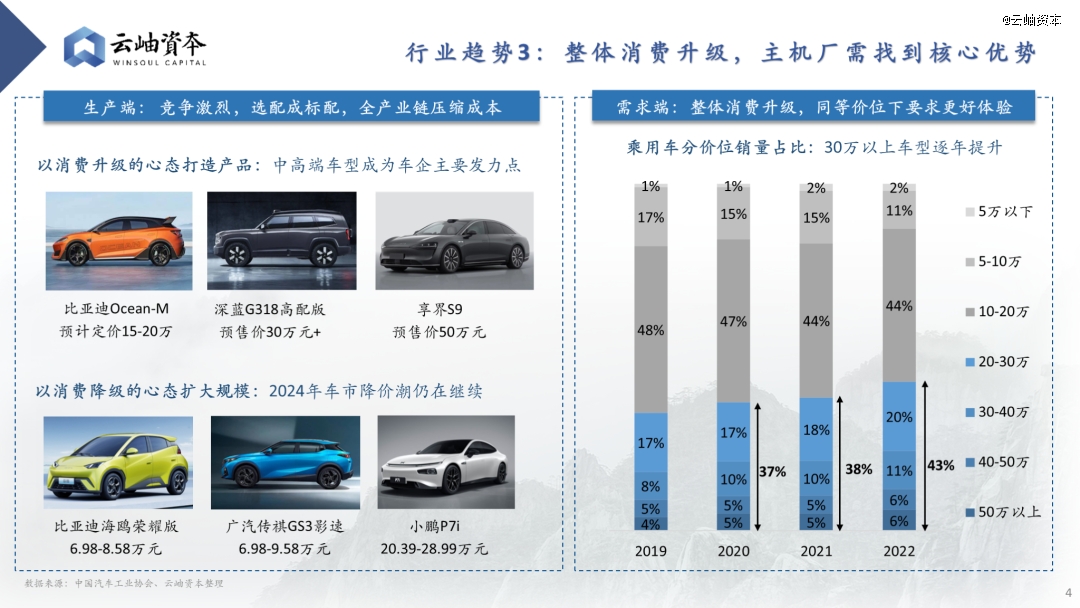

汽车行业整体消费升级。生产端,市场的激烈竞争使OEM厂商努力创造个性化需求并积极提升品牌力,全产业链压缩成本。一方面,OEM以消费升级的心态打造产品,持续推出中高端车型;另一方面,OEM以消费降级的心态扩大规模,通过价格战试图占据更高的市场份额。需求端,30万以上的车型在乘用车分价位的销量占比逐年提升,2022年已达43%,消费者在同等价位下要求更好的体验。

依托于当下的行业发展趋势,汽车产业链多赛道兴起。总结来看,2024年汽车行业投资可关注以下热点:

电动化:新能源车持续放量带来电动化需求不断升级,三电、热管理等相关产业链全面更新换代。

智能化:人工智能领域的兴起带动汽车行业尝试自动化、无人化。从四轮到两轮开始传导,二轮车车机系统有望继四轮车后进行全面升级。汽车迈向高级别自动驾驶,线控底盘快速发展。

消费属性:消费者年轻化趋势带来对乘用车功能的需求升级,同时,出于在激烈竞争中占据优势的目的,OEM厂商亦开始主导创新配置,建立自身品牌壁垒与优势。

PART 02 电动化趋势

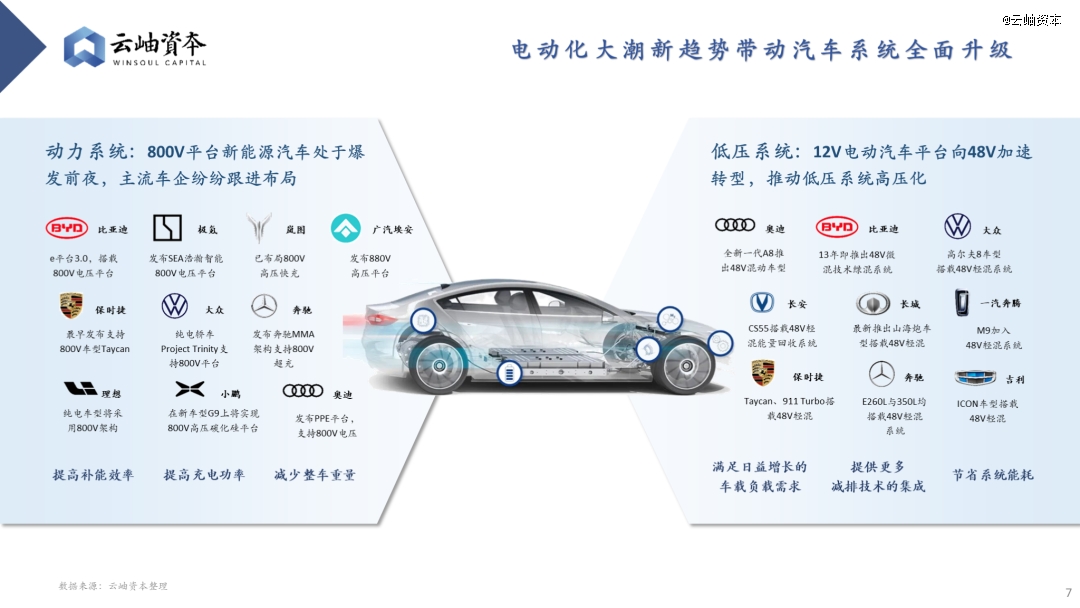

电动化大潮推动汽车系统全面升级,主流OEM推动汽车的动力系统与低压系统双双升级。车企布局800V平台以提高补能效率、充电功率并减少整车重量。48V车型逐步面世,以解决车载负载、减排技术以及系统能耗等方面存在的需求与问题。

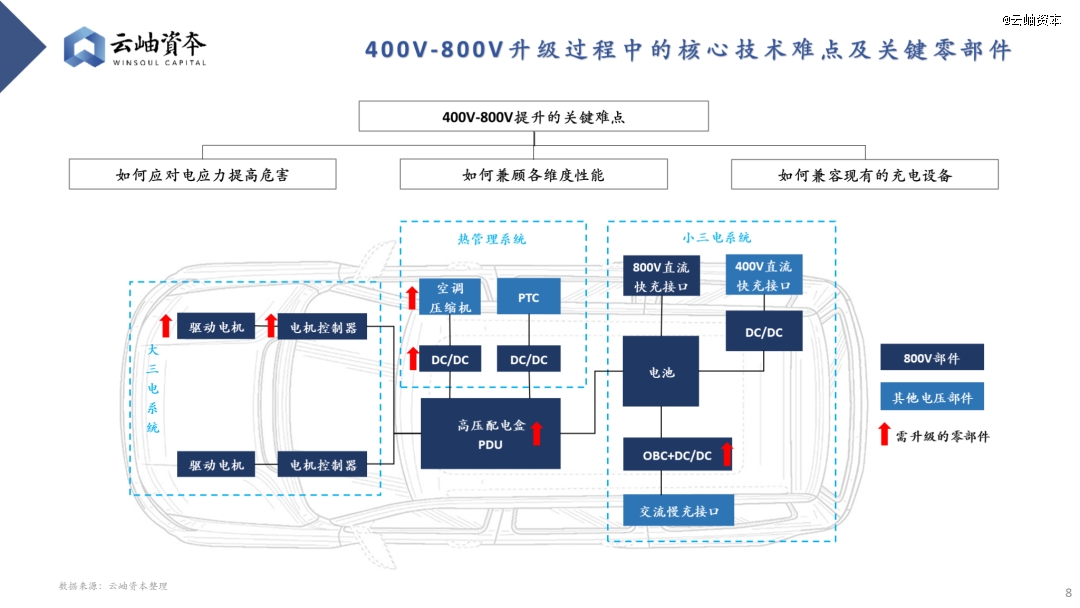

我国新能源汽车的保有量与购买量快速增长,其中补能问题成为影响用户购买新能源汽车的重要因素之一。高电压快充是解决该问题的主流方式,高压800V逐渐成为趋势。400V到800V升级过程中,电动系统、热管理系统、充电系统核心零部件升级需求迫切。

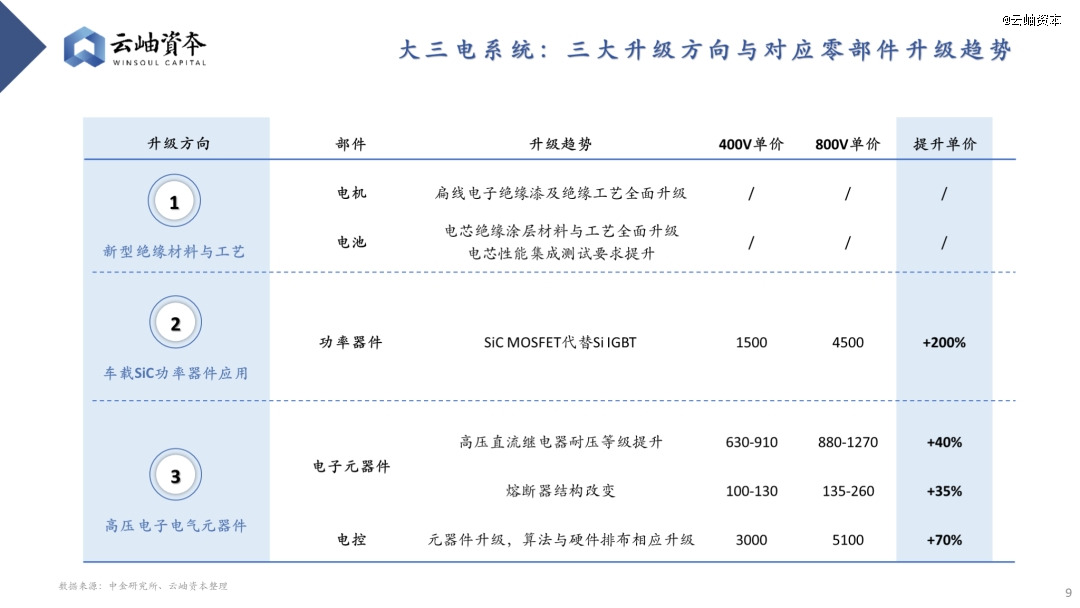

新能源汽车的核心是三电系统:电池、电机、电控。产业链重要的零部件是升级替代的重点方向,包括新型绝缘材料与工艺、车载SiC功率器件应用以及高压电子电气元器件等,产业升级新方向带来核心部件单车价值量的不同程度的提升。

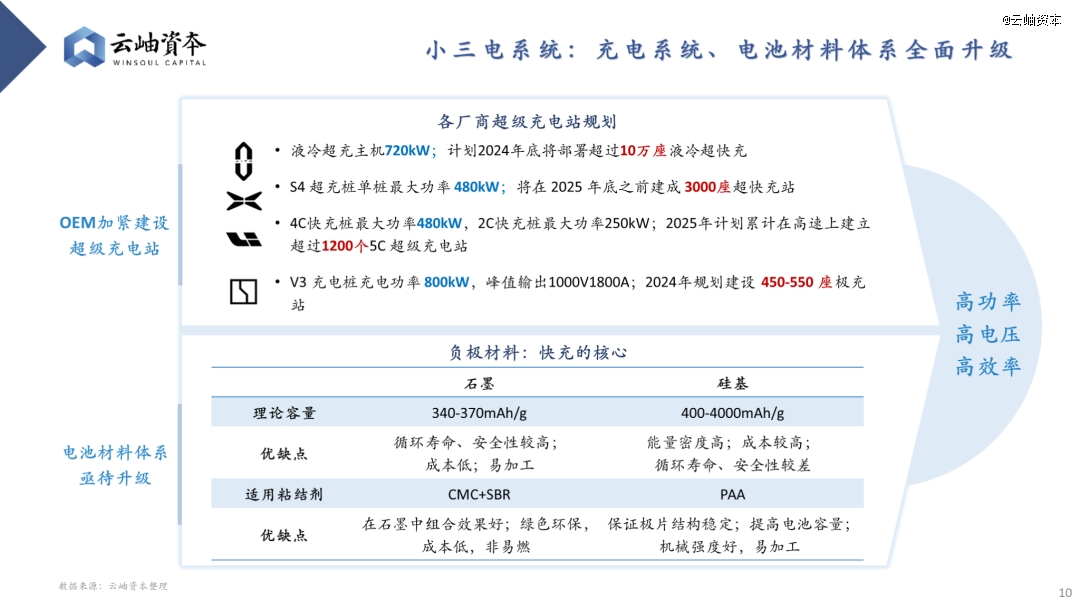

小三电系统向大功率、高电压、集成化与多功能的方向发展。为提升充电效率、实现高压快充,国内各大厂商正在积极推出并且加快建设大功率充电站,并且升级对应的电池核心材料,多方位并进,改善新能源电车充电问题。

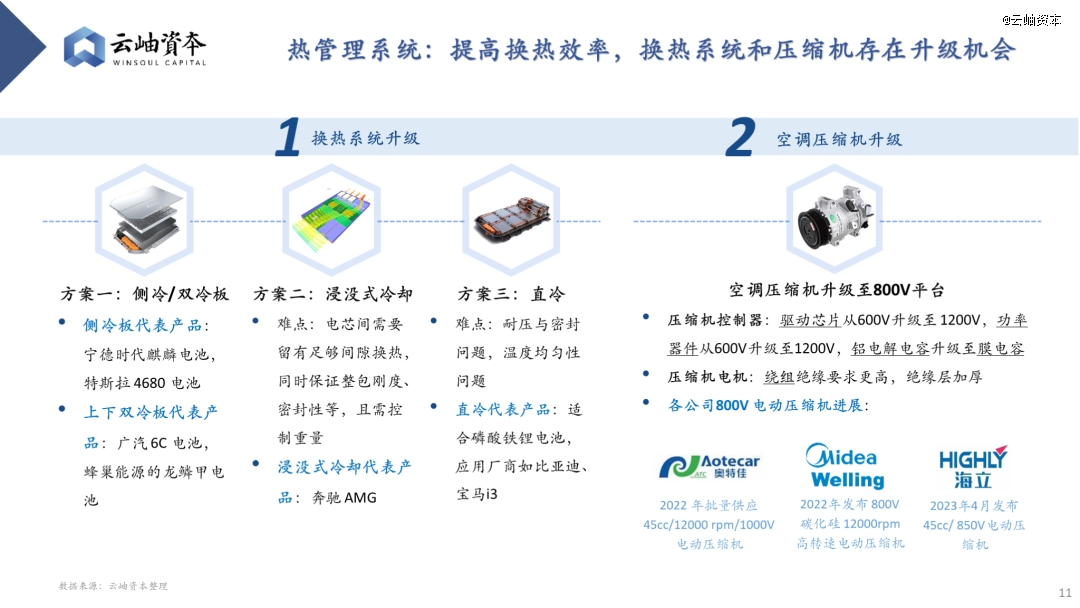

相较于传统燃油车热管理对象,新能源汽车的热管理系统对象进一步包含了动力电池、电驱动等,涉及座舱、电池、电机、电控热管理等诸多方向。三电系统的更新换代使得提高换热效率、增强热管理尤为重要。换热系统和压缩机作为两条并行的方案,存在极大升级空间。

随汽车电动化趋势加速,汽车电子零部件面临巨大的新增及存量替代空间,涌现出一批优质公司。汽车半导体领域包括欧冶半导体、芯砺智能、芯驰科技、芯享程等;汽车热管理领域包括江苏嘉和、威晟汽车、清优材料等;三电系统领域包括联博精密、格雷博、星驱科技、海格电控等;能源服务领域包括Tellus、西恩科技、协能集团、捷威动力、领充新能源等。

PART 03 智能化趋势

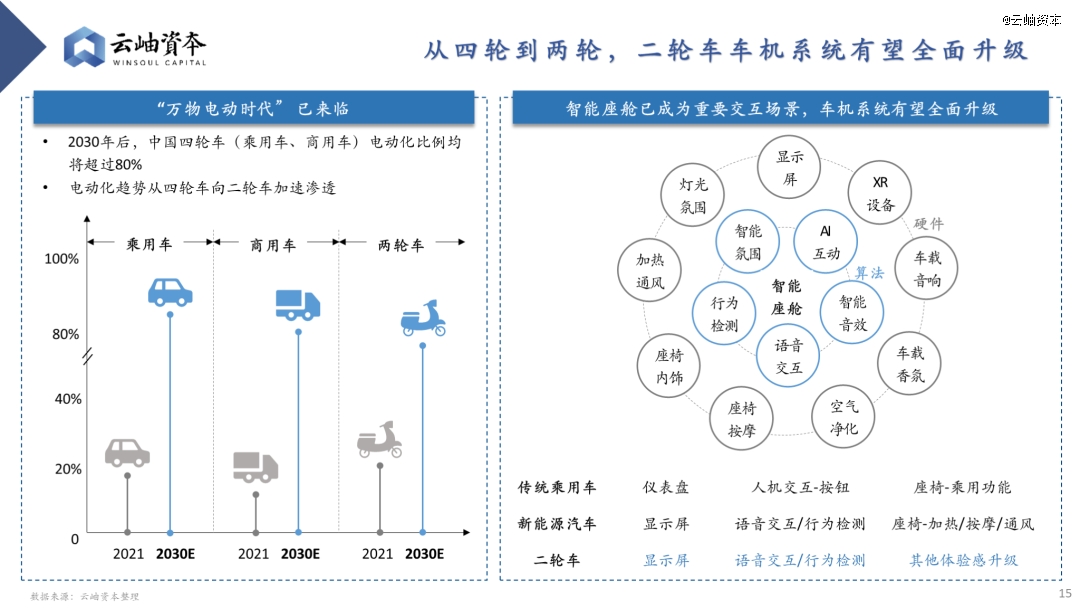

根据统计,2030年后,中国商用车、乘用车电动化比例均将超过80%,而智能座舱则会成为重要交互场景,引领车机系统全面升级。电动化趋势从四轮车向二轮车加速渗透,二轮车车机系统有望全面升级,带来重要增量空间。

在自动驾驶向L3升级进程中,线控底盘是亟待攻克的重要关卡。

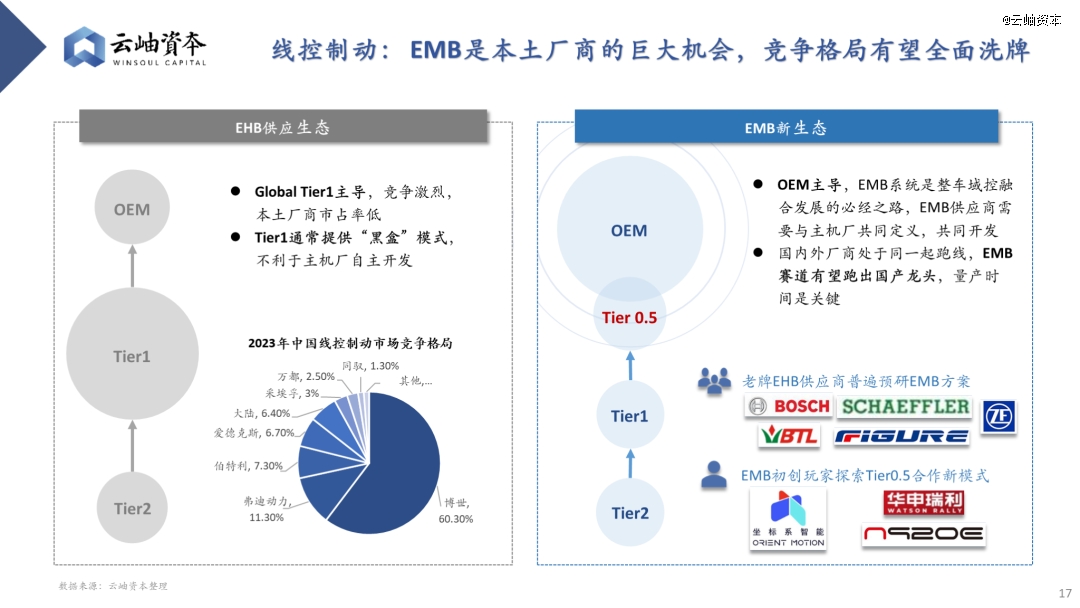

线控制动终局解决方案EMB蓄势待发,是本土厂商的巨大机会,竞争格局有望全面洗牌。EHB是线控制动系统发展的*阶段,生态由Global Tier1主导,竞争激烈,本土厂商市占率低。EMB系统可能成为市场新参与者的重要切入口,已经在全球各大车厂进入预研阶段,国内外厂商处于同一起跑线。EMB赛道有望跑出国产龙头,其中量产时间是关键决定因素。

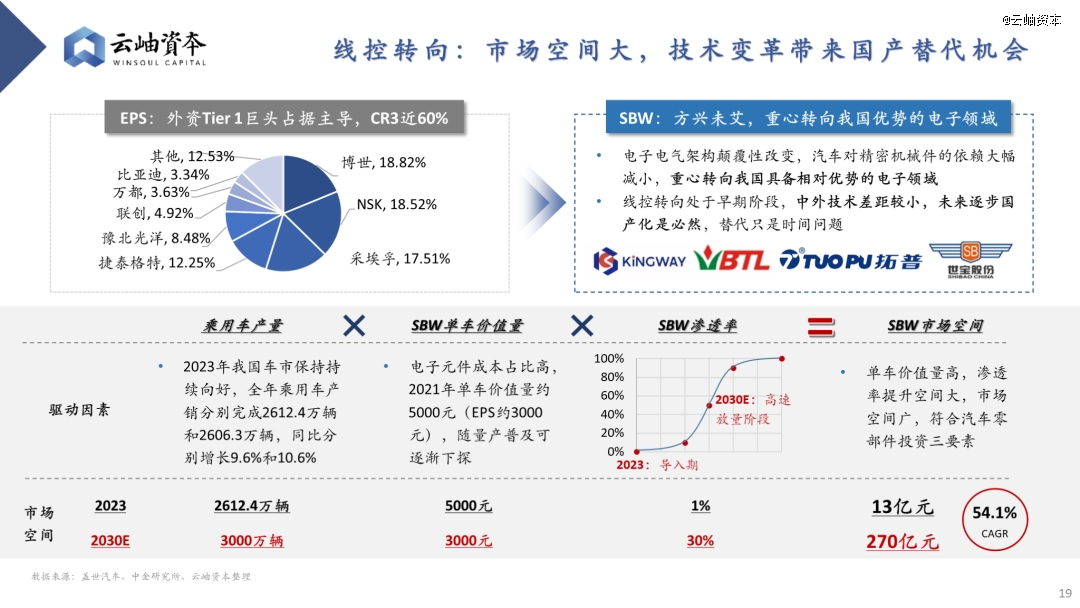

汽车转向系统向SBW方向发展,政策解绑,主流Tier1与主机厂抢滩登陆。电动助力转向(EPS)自2021年起成为主流技术路线,EPS技术壁垒高,格局集中于海外巨头公司,CR3近60%。受益于政策放开以及供需两端的催化,线控转向(SBW)有望实现从0到1的突破,技术重心转向我国优势的电子领域,存在百亿市场空间。

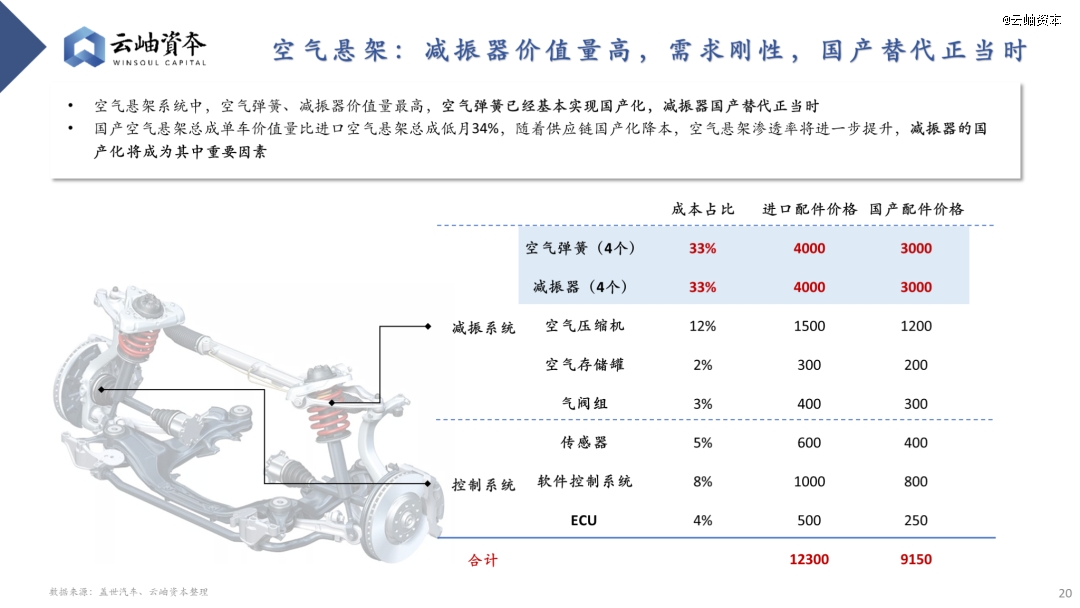

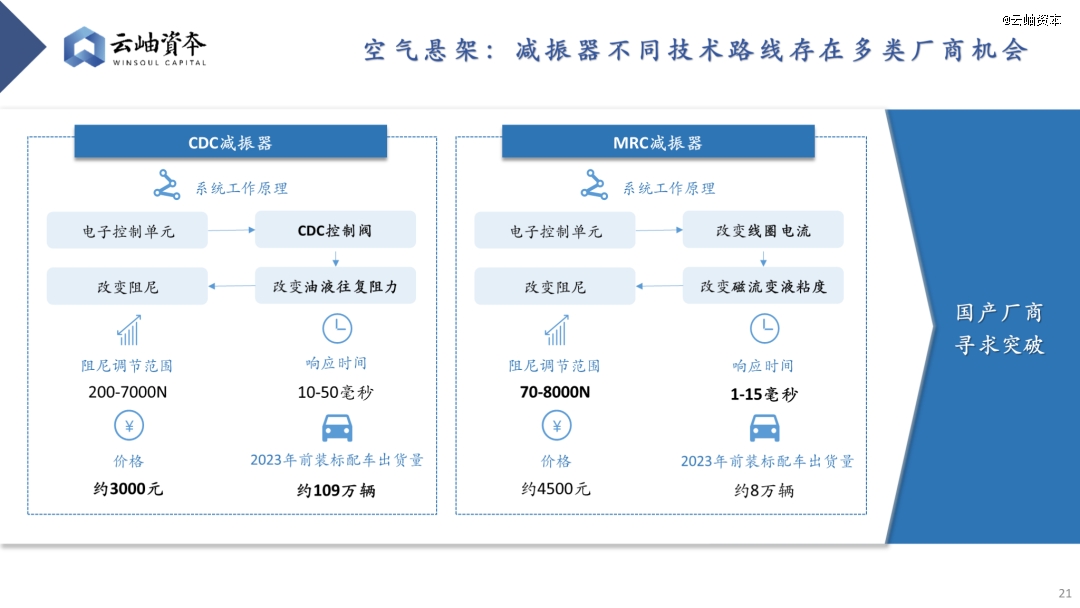

与传统悬架相比,空气悬架升级了弹性元件,并新增电子控制系统和气泵等部件。在整个系统中,空气弹簧、减振器价值量最高。空气弹簧已经基本实现国产化,减振器正在逐步国产替代。当前,空气弹簧的减振器存在不同技术路线,多类厂商有机会脱颖而出。CDC减振器、MRC减振器赛道上的产品均有厂商发力,且已经装配出货。

线控底盘升级成为市场主流发力点,创业企业空间巨大。线控制动领域玩家包括比博斯特等;线控转向领域玩家包括擎威科技等;空气悬架领域玩家包括ClearMotion等。

PART 04 消费升级趋势

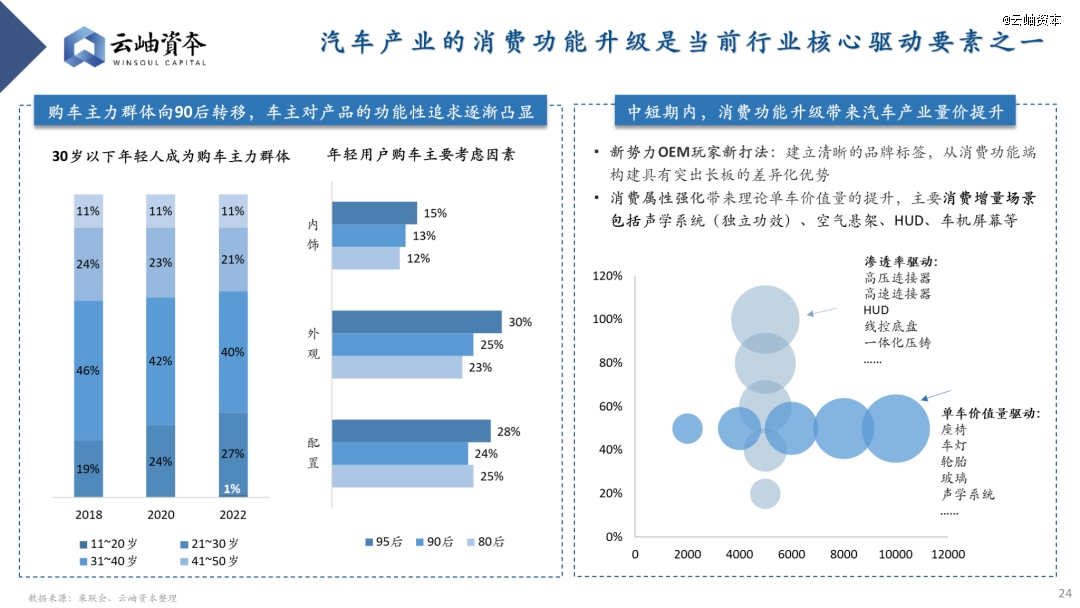

随着汽车消费人群结构的变迁,“90后”成为汽车市场消费的主力军,带动了汽车消费理念的升级,汽车的外观与功能性在产品选择中占据了较大比重。新势力OEM厂商为凸显自身差异化优势、建立清晰的品牌标签,主动升级汽车消费功能,带动汽车产业量价齐升,场景主要包括声学系统、空气悬架、HUD、车机屏幕等。

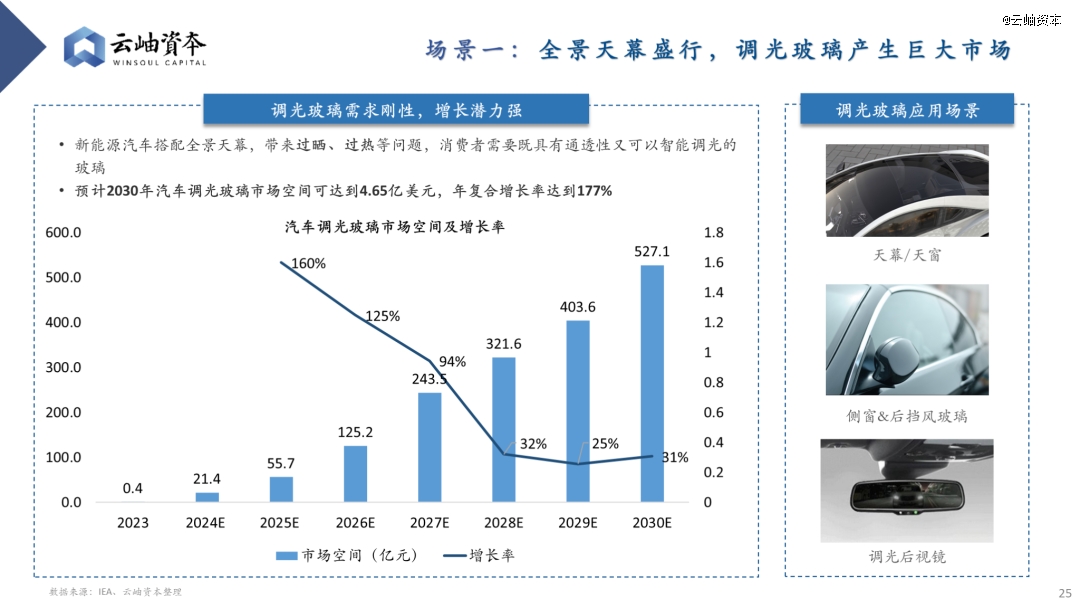

场景一:全景天幕盛行,调光玻璃产生巨大市场。新能源汽车搭配全景天幕,带来过晒、过热等问题,消费者需要既具有通透性又可以智能调光的玻璃。目前汽车玻璃市场已经进入应用阶段,但仍然存在大量蓝海市场待发掘。

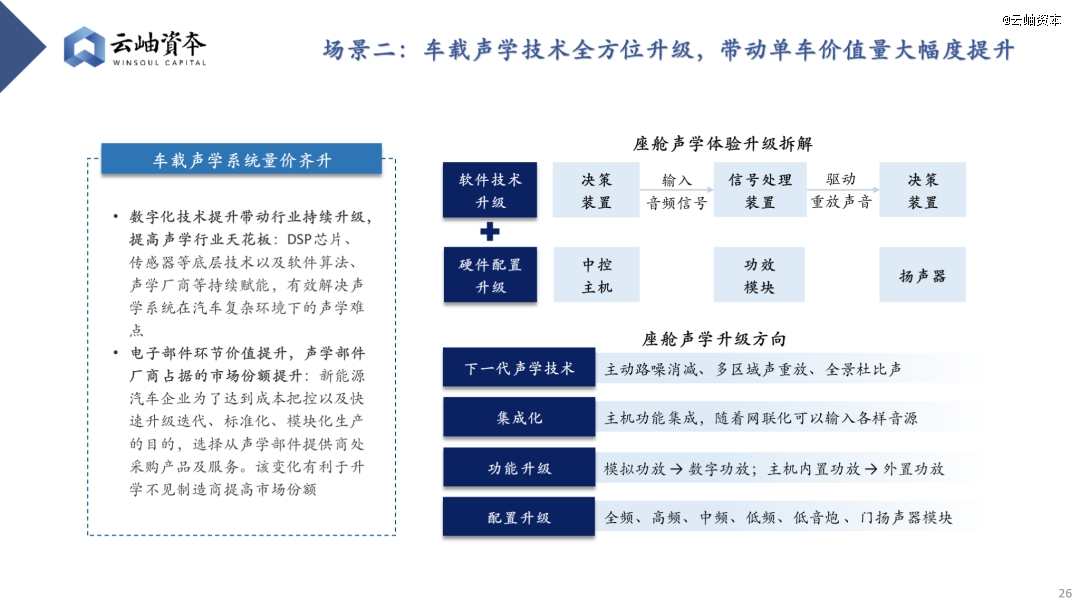

场景二:车载声学技术全方位升级,带动单车价值量大幅度提升,国产厂商替代空间巨大。车载声学是汽车座舱人机交互的互信方式,数字化技术提升提高声学行业天花板。整体座舱声学向集成化、功能与配置升级的方向发展。

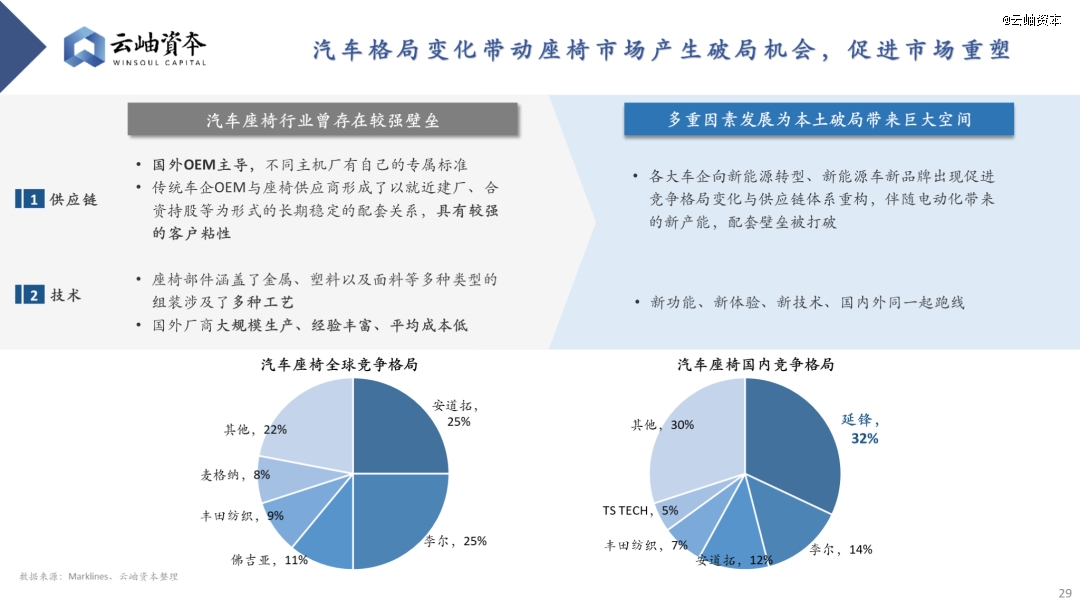

场景三:座椅是消费者可感知的直接部件,升级方向丰富、升级潜力大。座椅作为与驾乘人员保持最长时间的直接接触的部分,具有强消费属性。该赛道的消费升级主要表现在座椅的功能和配置的丰富度的不断提升、个性化功能的添加,零重力座椅等高端配置逐渐向中端车型下探。新兴国产品牌促使OEM竞争格局重组,打破技术壁垒,产生座椅破局机会。

新体验、新功能加速上车,市场想象空间巨大,优质企业共同拓宽市场边界。智能座舱领域新玩家包括蓝鲸智联、上海新纪元、埃泰克等;汽车新材料领域玩家包括览锐光电等。

PART 05 投资趋势和建议

① 赛道逻辑转向企业逻辑,细分赛道难以“一荣俱荣”,但优质企业、新型企业、龙头企业有望突出重围,仍存在巨大增长空间和投资价值。

② 技术能力、产品能力、商务能力缺一不可,汽车赛道进入“内卷时代”,如何建立起护城河并形成自我造血能力成为下半场竞争的关键。

③ 与手机类似,如何构建自有品牌生态、不断加速产品升级迭代满足消费者需要成为关键,低成本、多功能是核心,对上游产业链玩家要求将越来越高。