01

市场概况

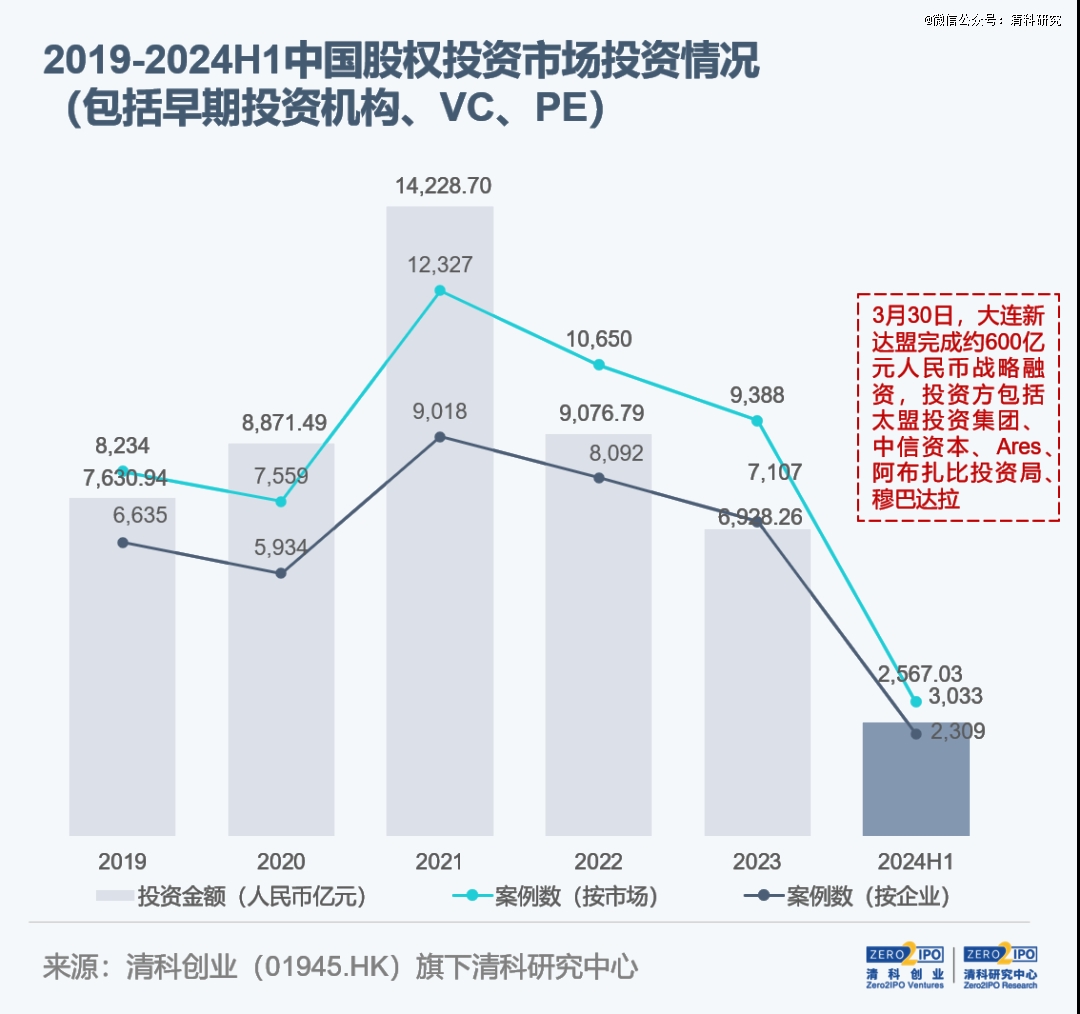

2024年上半年投资市场维持趋缓态势,投资案例数超3,000起

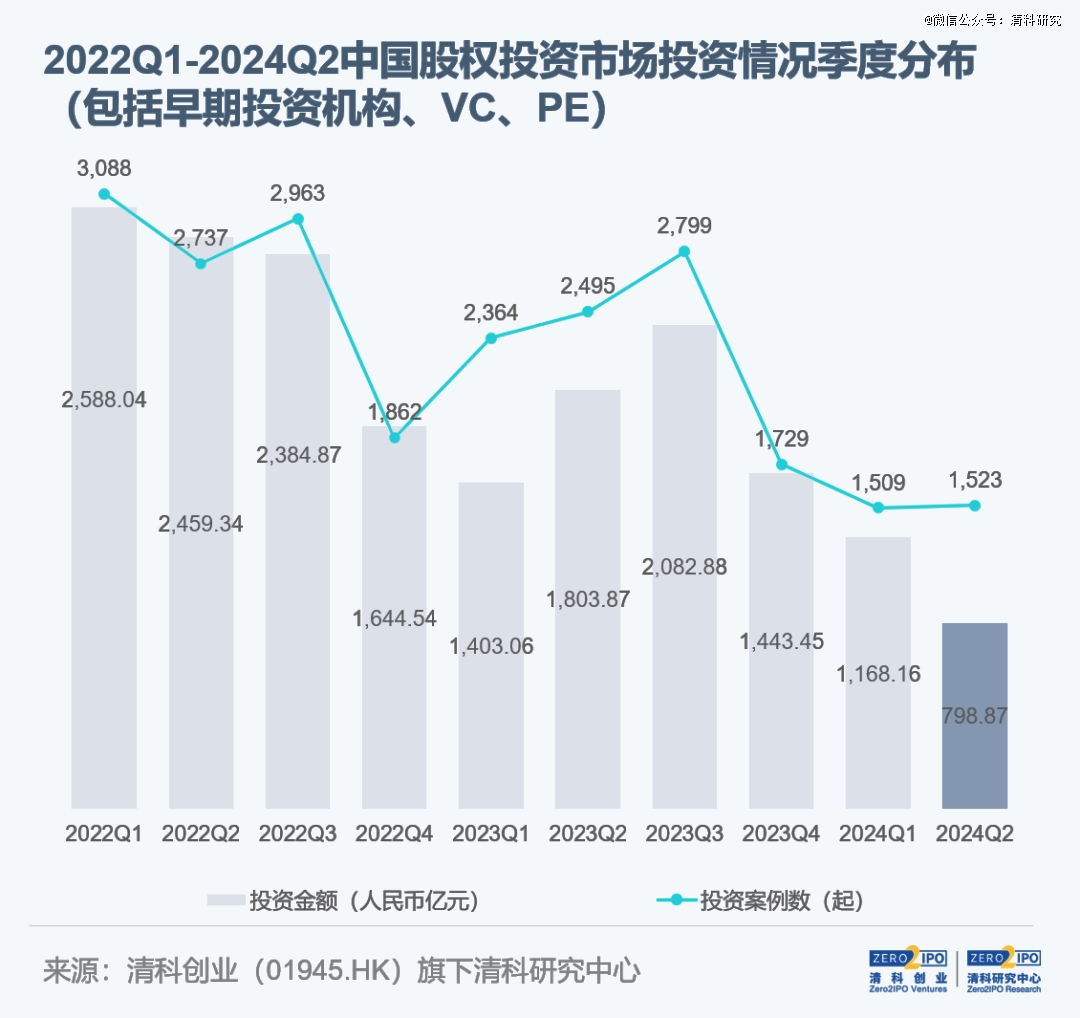

2024年上半年,我国股权投资市场投资端持续下滑。根据清科创业(01945.HK)旗下清科研究中心数据,2024年上半年我国股权投资市场共发生投资案例数3,033起,同比下降37.6%。已获知的投资金额总额为2,567.03亿元,其中600亿元来自于大连新达盟的战略融资,剔除这一偶发性极值案例*后投资总金额为1,967.03亿元人民币,若同样剔除2023同期极值案例,上半年金额同比降幅达38.7%。从季度数据来看,2024年*季度和第二季度投资案例数分别同比下降36.2%、39.0%;投资金额分别同比下降16.7%、55.7%,两大投资指标的降幅均呈现扩大趋势。

另外,大额融资案例占比进一步增加。从企业融资角度来看,2024年上半年,VC/PE投资规模在10亿元及以上的26起事件共吸纳649.13亿元人民币,占市场总投资金额的33.0%,同比增加1.6个百分点。其中,5亿元以上的投资案例金额占比则达到了50.7%,同比提升5.8个百分点。在当前市场整体策略更加谨慎的情形下,产业政策导向性显著,机构对于科技创新的半导体、IT服务等仍然青睐,大额融资案例亦主要集中在硬科技领域。

*注:本报告后文分析均按照剔除极值案例进行统计,即剔除2024年上半年大连新达盟、2023年上半年中粮福临门案例,敬请注意。

注:1、自2023年起,清科研究中心每个季度对该年度投资数据进行调整,若无特别说明,本报告中“同比”均根据调整后数据计算;

2、“案例数(按市场)”指同一投资机构类型对一家企业的同一轮投资统计为1起投资案例,除非特别提示,本报告投资案例数均按照此维度统计;“案例数(按企业)”未区分投资机构类型,即一家企业的同一轮融资统计为1起投资案例。

02

投资币种

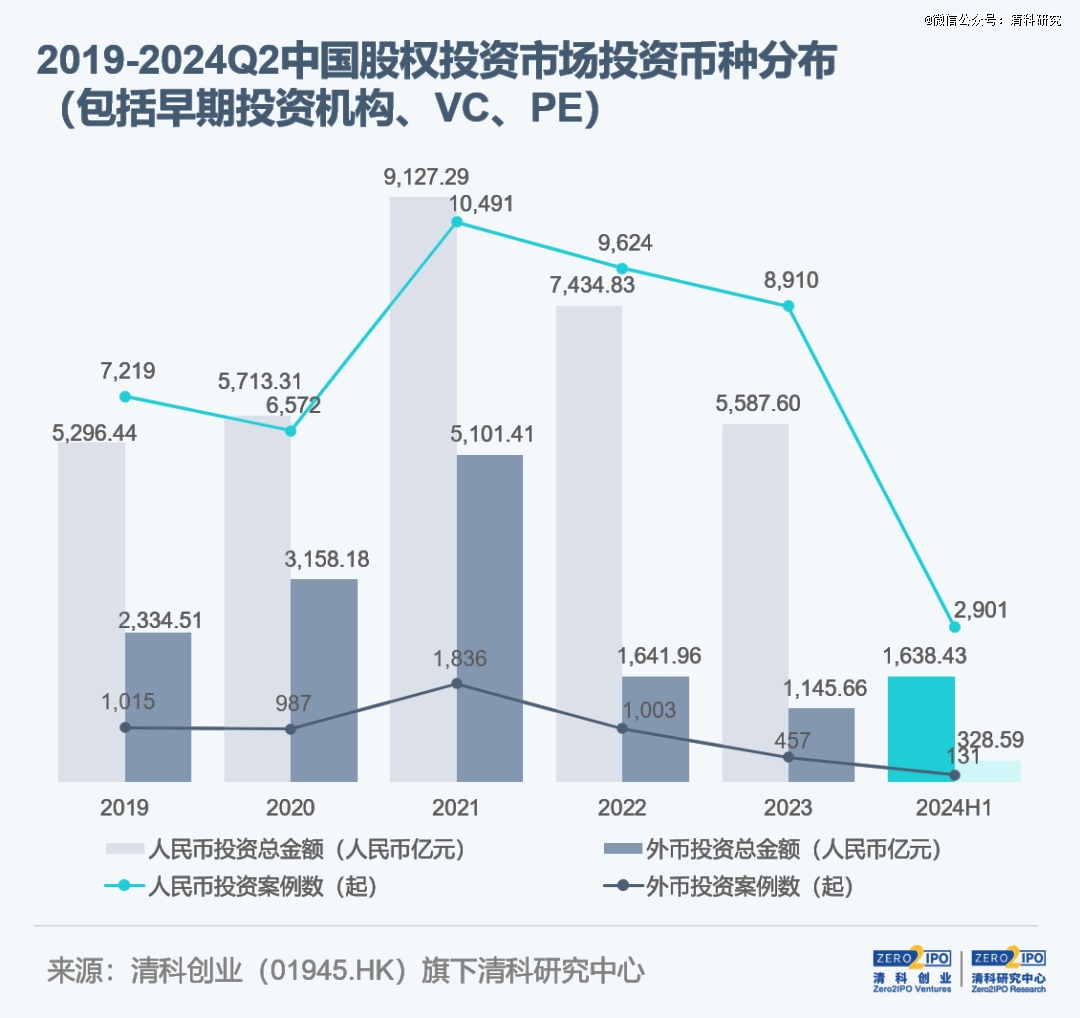

人民币投资市场主导地位显著,投资案例数和金额占比持续上升

2024年上半年,人民币投资主导地位进一步强化。根据清科研究中心统计,人民币投资案例数占已披露币种案例的比例达95.7%,同比2023年上半年增加1.2百分点,金额占比达83.3%,同比增加0.7个百分点。具体来看,2024年上半年人民币投资案例数共2,901起,同比下降36.6%;披露投资金额为1,638.43亿元,同比下降38.1%。而外币投资案例数和金额分别为131起以及328.59亿元,同比下降50.9%、41.3%,其降幅分别为人民币投资的1.4和1.1倍;其中,4起投资规模在10亿元及以上的案例吸纳资金总额达141.93亿元,占外币投资金额的43.2%,如月之暗面、MiniMax均在上半年的融资金额均在6亿美元以上。

注:本图未包含融资币种未披露案例

03

资金背景

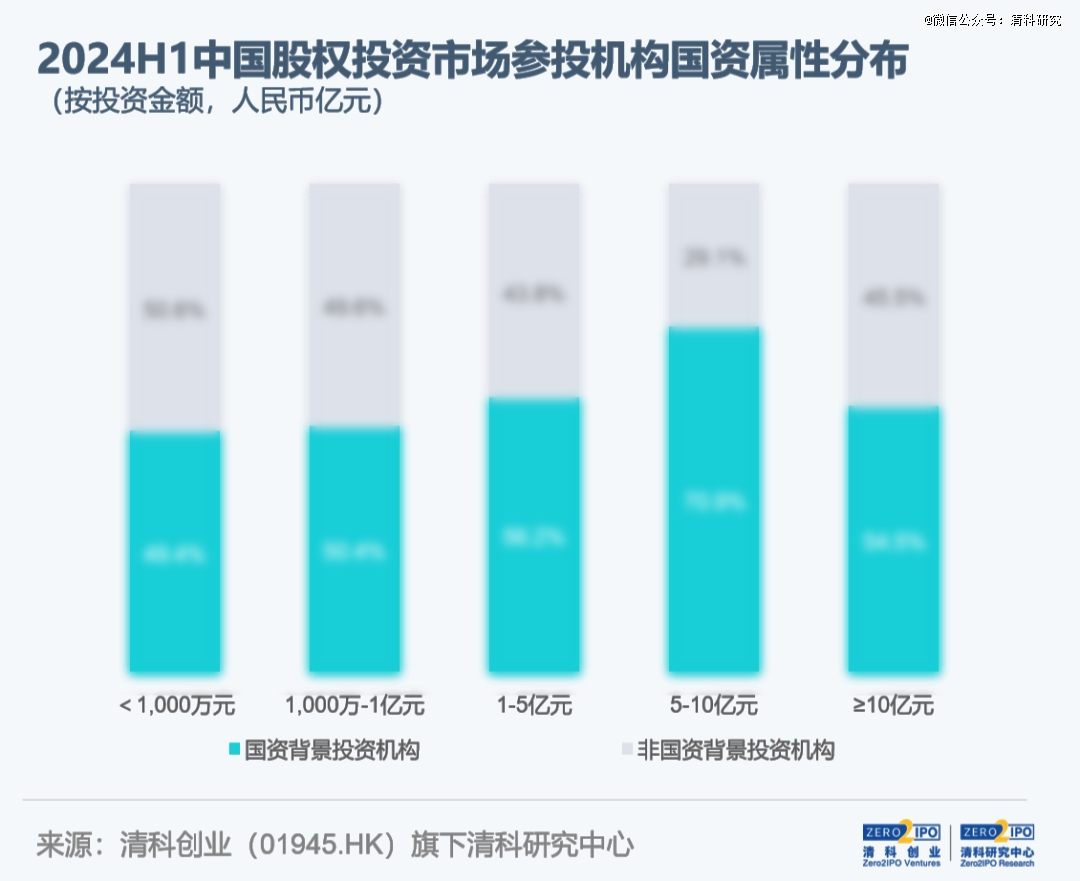

国资机构投资主导地位延续,资金贡献率接近六成

从投资机构背景分析,在产业政策的引导下,国有投资机构在股权投资市场仍占据主导地位。根据清科研究中心统计,2024年上半年,国资背景投资机构的投资金额共计1,025.82亿元人民币,占比为57.0%,与2023年同期基本持平。另外,从投资阶段来看,国资背景投资机构主要投资成熟期和扩张期项目,上半年投资金额占比高达81.2%,较非国资背景投资机构高21.4个百分点。整体来看,国资背景投资机构更加重视国有资本的保值和增值,因此会更加偏好于路径清晰、商业化信号明确的中后期项目。

注:1、投资规模分布按照“案例数(按企业)”统计,即不区分投资机构类型,一家企业的同一轮融资统计为1起投资案例。

2、本报告所指国资背景投资机构包括国有控股、国有实际控制和国有参股的管理人。

3、本报告参投机构国资属性分布统计中,未包含不公开的投资者、天使投资人。

04

投资行业

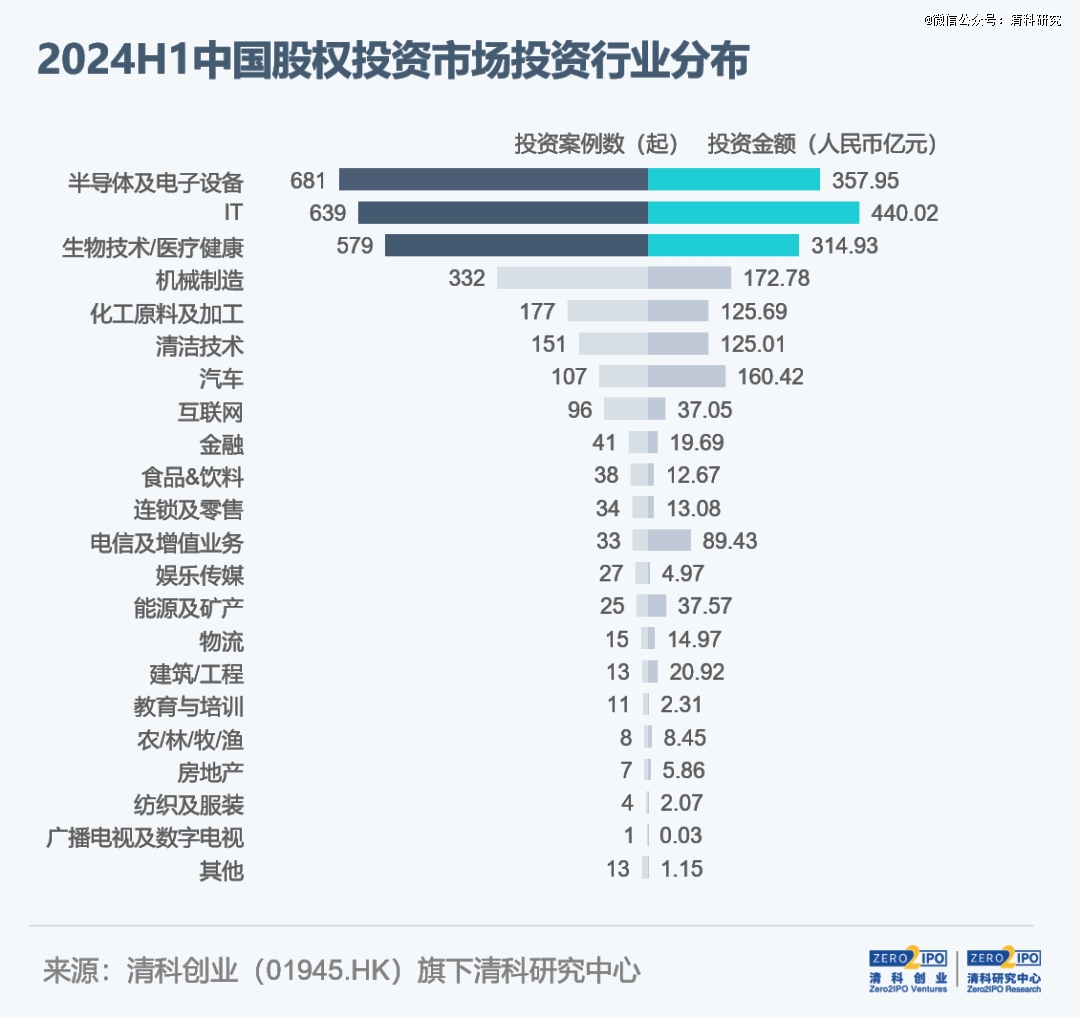

半导体及电子设备案例数*,AI热潮助推IT领域投资金额上涨

2024年上半年,科技产业仍然是重要投资主题,AI热潮下IT领域投资关注度提升。根据清科研究中心统计,半导体及电子设备、IT、生物技术/医疗健康、机械制造、化工原料及加工五大行业共发生投资案例数2,408起,占比79.4%,同比增加1.9个百分点。

其中,半导体及电子设备行业以681起(同比-38.6%)居于榜首,功率半导体、集成电路、光电半导体等赛道等投资热度延续,同时在AI浪潮下存算需求提升,先进封装作为重要技术路线关注度提升。其次为IT行业,共发生投资案例数639起(同比-30.4%),随着AI应用场景的不断丰富,人工智能领域的投融资活动仍保持较高活跃度,其中生成式AI赛道中月之暗面、Minimax、智谱AI等均在上半年获得数亿元的资金注入,推动投资金额同比增加22.4%。生物技术/医疗健康行业以579起(-37.4%)案例紧随其后,创新药、医药物流配送等相关企业持续受到市场的关注。

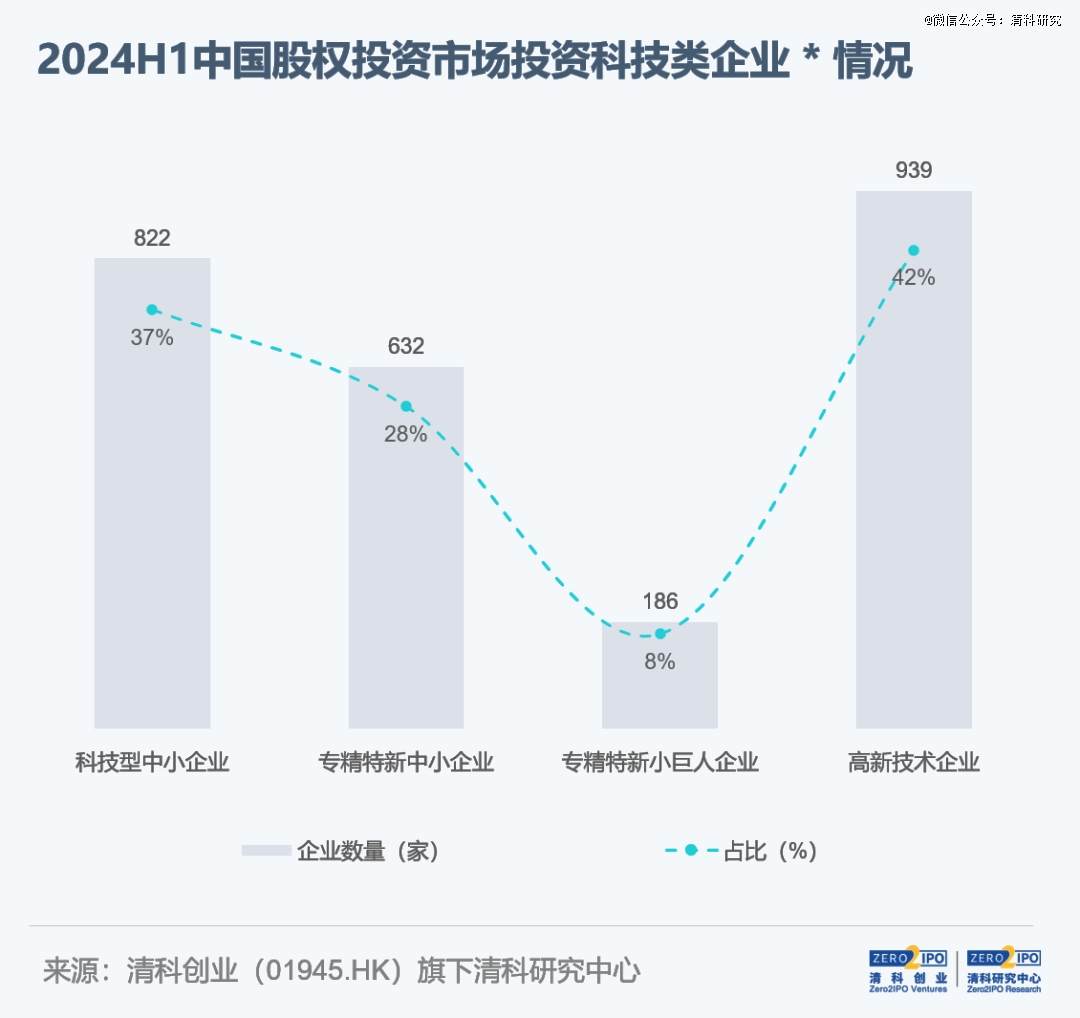

另外,随着国内科技创新产业扶持力度的不断加强,科技型企业全生命周期的基金支持体系逐步完善。根据清科研究中心统计,2024年上半年我国股权投资市场发生的3,032起投资事件(不含极值案例)共涉及2,244家企业。其中,据不完全统计,获得VC/PE投资的科技型中小企业、“专精特新”中小企业、专精特新“小巨人”企业、高新技术企业合计有1,222家,占比54.5%,且主要集中在半导体、IT服务以及医疗健康等行业。

注:*本报告统计的科技类企业仅包括VC/PE直接投资企业是科技型中小企业、“专精特新”中小企业、专精特新“小巨人”企业、高新技术企业,未覆盖全部科技企业;同时,凡获得过四类资质认定之一的企业均纳入统计范围,故存在同一企业获得两类及以上资质认定,或企业资质已到期、称号已自动取消的情况,敬请注意。

05

投资地域

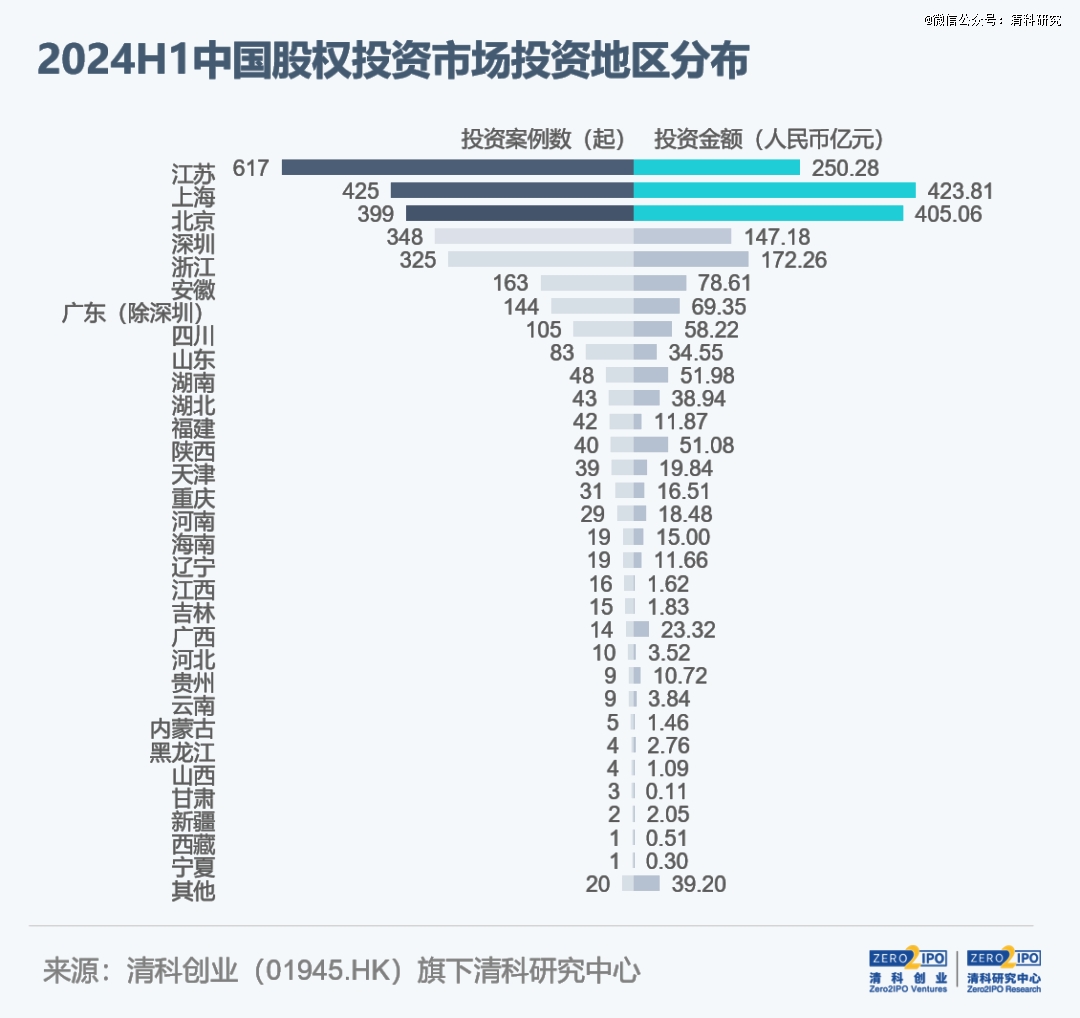

苏、沪分列案例数与金额首位,前五大地区集中度提升

2024年上半年,股权投资地域分布高度聚集。根据清科研究中心统计,江苏、上海、北京、深圳及浙江五地合计发生案例数2,114起,占比69.7%,同比增加1.3个百分点。

其中,江苏(617起,-35.1%;250.28亿元,-57.0%)投资案例数居于榜首,在半导体及电子设备、生物技术/医疗健康、机械制造、化工原料及加工等多个产业保持*优势,大额案例如天兵科技、弘元绿能、亨通高压等,同时苏州、南京、无锡、常州、南通均位于城市投资活跃度TOP25。上海(425起,-34.9%;423.81亿元,-16.0%)案例数居于第二位,但投资金额排名首位,大额案例如垣信卫星、智己汽车、Minimax、紫光展锐等。北京(399起,-39.6%;405.06亿元 ,-12.6%)投资案例数排名第3,其中IT、生物技术/医疗健康行业维持活跃,同时在月之暗面、华控电力、启明星辰的带动下,投资金额居于第二位。

06

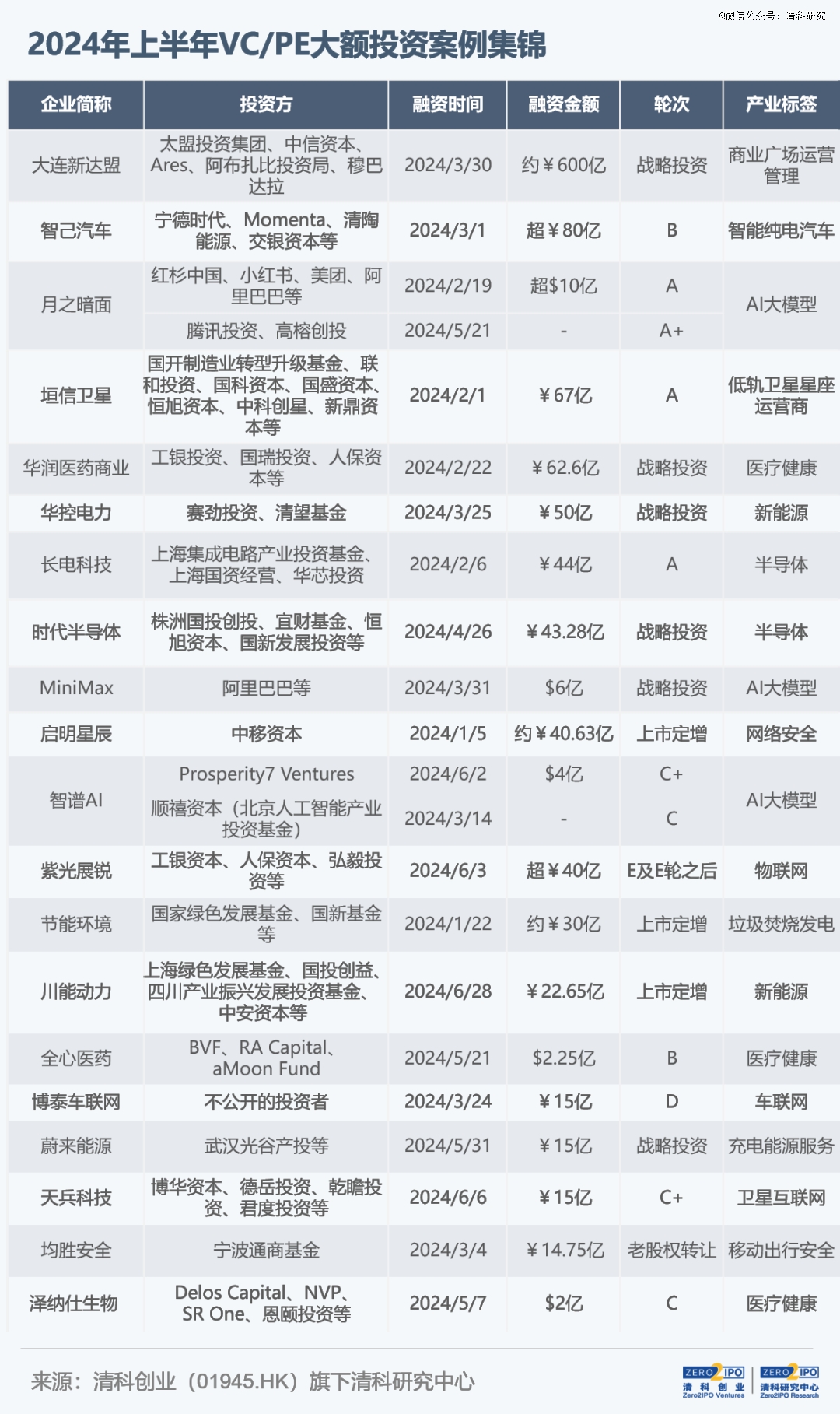

2024年上半年VC/PE大额投资案例集锦

07

结语

2024年上半年,我国股权投资市场投资活动仍然承压,投资机构出手愈发谨慎,投资次数和规模普遍下降,且更加重视项目的投资确定性和招商属性。从资金投向来看,半导体、IT服务以及医药医疗等科技创新行业投资热度不减,且各地不断加强对科技创新的投资力度,完善覆盖科技型企业全生命周期的基金支持体系。同时,资金背景方面,国资机构主导地位仍然延续,在大额融资案例中身影频现。在当前外部环境日趋复杂,同时国内产业扶持政策、行业监管政策等密集发布以及LP诉求转变升级下,投资机构的战略眼光、研究能力和投资定力等将迎来新一轮考验,在适时调整投资策略的同时,更需提升机构的风险管理能力,以新打法、新模式适应新的行业周期。

更多有关中国股权投资市场的分析,详见已发布的《2024年上半年中国股权投资市场研究报告》。