8月4日晚,华东医药发布公告:公司与艺妙神州签订了产品*商业化合作协议,以“1.25亿元人民币首付款以及最高不超过9.5亿元人民币的注册及销售里程碑付款”获得艺妙神州靶向CD19的自体CAR-T候选产品IM19嵌合抗原受体T细胞注射液的中国大陆权益。

这并非华东医药*次引进CAR-T管线。

2023年初,华东医药以“2亿元首付款+最高不超过10.25亿元人民币的注册及销售里程碑付款”引进科济药业BCMA CAR-T产品泽沃基奥仑赛注射液的中国大陆*商业化权益,该产品已经在今年3月获批。

从两笔交易中,我们看到了华东医药进军CAR-T领域的决心,同时相信投资者对于公司在CAR-T产品上的执拗感到“费解”。

全球CAR-T领域的商业化进展陈呈现了“冰火两极”的局面。

欧美市场方面,2023年,传奇生物/强生的Carvykti以273%的同比增速成为增长最快的CAR-T产品,BMS和吉利德各自的两款产品组合合计仍然取得了正向增长,而诺华的同类首创产品Kymriah却遭遇下滑(连续两年下滑)。

尽管国内CAR-T产品大部分未公示具体的销售数据,首批两款在2021年获批的CD19 CAR-T产品商业化规模严重受限,2023年药明巨诺收入1.74亿元,复星凯特的产品上市至今累计惠及超过600位淋巴瘤患者,整体放量速度仍然受到CAR-T产品的价格可及性影响。

从华东医药的BD地区权益看,公司似乎笃定了在国内CAR-T市场大展拳脚,押注细胞疗法在国内的未来。

01 在打什么算盘?

围绕产品的角度分析,华东医药引进的两款CAR-T均为时下最热门的靶点,并且国内的先发优势并不算明显。

BCMA CAR-T产品泽沃基奥仑赛是国内第二款获批产品,较信达生物/驯鹿生物*款获批的伊基奥仑赛晚了足足半年多的时间;而艺妙神州CD19 CAR-T产品IM19则是国内的“后发”选手,预计将在2024Q4提交药品上市许可申请,处于国产第四、第五的位置。

华东医药的CAR-T选品还是有一定的策略和眼光的。

艺妙神州在2023 ESMO发布IM19的Ib/II期关键临床研究数据显示:在已经完成至少一次疗效评估复发或难治性B-NHL的59例患者中,客观缓解率达到76%,CRS和神经毒性发生率分别为42%和7%,无3-4级相关不良反应事件发生。早期数据显示,IM19治疗复发或难治性B-NHL患者的完全缓解率高达60%

尽管目前的数据不能轻易地说其是同类*,但其表现出来的安全性以及潜在的疗效,优于目前大多数同类的CD19 CAR-T竞品。

至于华东医药引进科济药业的泽沃基奥仑赛,应该是临床进度、疗效数据等多因素的考量。泽沃基奥仑赛在与*批准伊基奥仑赛长期注册临床随访数据中的非头对头对比中,前者9个月及6个月的CR率均逊于后者。当然,泽沃基奥仑赛本身的疗效也是不错的,针对复发/难治多发性骨髓瘤患者,其I/II期临床9个月随访的ORR为92.2%,CR率为45.1%。

从介入的时间节点和价格上看,华东医药入手这些CAR-T产品的时间均处于管线注册性临床结束或者BLA的阶段,这能够看出公司要的是一款确定能够在国内卖的“好产品”;其次,华东医药两次CAR-T BD的交易总额都在大约10-13亿左右,可见对于整体价格做了比较好的把控,说是“抄底”也不为过。

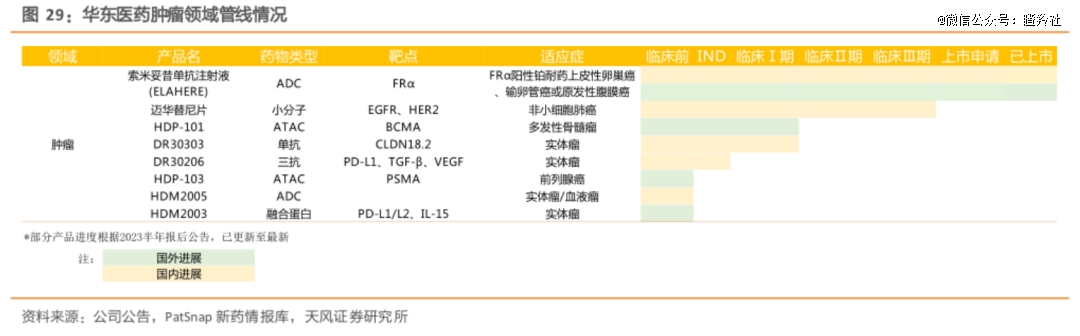

众所周知,华东医药在药的传统强项是代谢领域,肿瘤领域仍在布局阶段,目前通过“自主研发+BD”的模式构建了管线矩阵,分子形式包括小分子、单抗、ADC、多抗等,主要以实体瘤为主,而CAR-T管线的引入,不仅丰富了公司细胞治疗领域的管线,还加强了在血液瘤上的市场布局。

02 华东医药的BD眼光不俗

值得注意的是,华东医药已经通过数个经典的License in案例,向市场展示了其不俗的BD眼光。

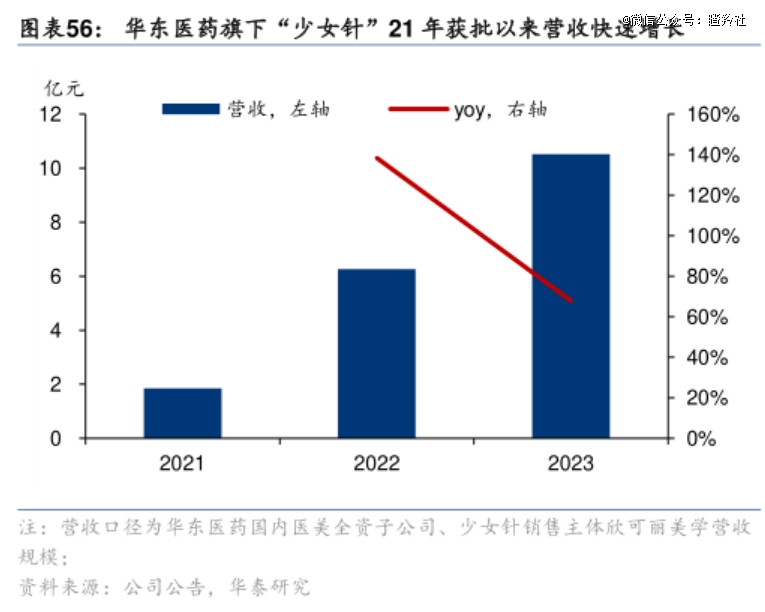

在医美领域,早在2018年华东医药以约15亿人民币(1.69亿英镑)的价格收购英国医美公司SINCLAIR获得Ellansé少女针为首的一系列产品矩阵。数年后,仅仅Ellansé少女针在2023年国内的收入已超过10亿元,国内累计上市营收体量在20亿元,这显然是一笔成功的M&A。

在肿瘤领域,早在2020年华东医药以“4000万美元首付款+最高可达2.65亿美元的里程碑付款及约定销售分成”从ImmunoGen引入美国临床三期FRα ADC资产ELAHERE的大中华区*开发和商业化权益。

如今,ELAHERE不仅已经在国内申报上市并纳入优先审评,2023年11月其原研厂商ImmunoGen更是以101亿美元交易对价被MNC艾伯维收购;华东医药较艾伯维早数年发现ELAHERE的价值,并以较低的对价引入,足见其眼光和BD功力。

在自免领域,华东医药的引进眼光正在被逐步兑现。2023年8月,华东医药花费“3000万美元首付款+最高6425万美元里程碑付款及分级两位数的净销售提成”引进Arcutis的罗氟司特外用制剂(包括罗氟司特乳膏剂ZORYVE®和罗氟司特泡沫剂ARQ-154)。罗氟司特外用制剂在美国面市以来放量迅速,有海外机构在不断动态提升Zoryve产品线总销售峰值预测,最新预测值为7亿美元。

另一款华东医药从Kiniksa公司引进的治疗心包炎IL-17拮抗剂Arcalyst也在兑现潜力,当初公司在2022年初以“2200万美元首付+最高6.4亿美元里程碑付款及销售分成”引进Arcalyst和炎症药物Mavrilimumab。Arcalyst作为目前美国FDA*一款获批复发性心包炎的药物,其在2024Q2净产品收入增长到1.034亿美元,同比增长90%,Kiniksa因此提升了全年销售额指引,财报公布当天Kiniksa大涨近23%。

03 奇思妙想还是臭棋?

目前,CAR-T疗法的核心问题还是在于“价格高昂”带来的可及性问题,目前国内绝大多数上市产品均在100万元/一针以上,支付仍然基于自费、惠民保和商业保险等渠道。

在国内对于高价药物支付体系尚不成熟的背景下,2024年初复星凯特自家的阿基仑赛还探索了全新的“按疗效价值支付计划”,患者购买药物并回输3个月后进行疗效评估,若未能达到完全缓解,将获得最高60万元退还(阿基仑赛定价120万元/支)。

强如背靠两大巨头的复星凯特,阿基仑赛2021年上市至今累计惠及超过600位淋巴瘤患者(如果均为付费患者,收入超过7.2亿),年均销售额大约在2亿出头。

另一位选手药明巨诺也在努力进行推广,力求提升收入的同时提升盈利能力,2021-2023年期间药明巨诺的瑞基奥仑赛注射液毛利率获得显著提升,销售毛利率从2021年的29.4%提升至2022年的40.3%,再提升至2023年的50.7%。

相比于其他药物动则90%以上的毛利率,CAR-T制造成本极大的压缩了药企的利润空间 ,这也是相关已商业化Biotech公司大额亏损的原因之一。

从与合作的条款来看,华东医药只负责产品的商业化,具体生产仍然由艺妙神州、科济药业负责,那么公司相当只是一个商业化推广商的角色。目前看来,即便华东医药商业化如此强大的药企,相信也很难将收来的CAR-T资产快速盘活,实现资金的快速回笼。

华东医药的“醉翁之意不在酒”,公司的考量可能是通过以较低的交易价格获得国内有潜力的CAR-T产品,再通过CAR-T这类创新型产品这个抓手打开公司在血液瘤层面的渠道影响力和医生覆盖面,从而通过未来引进的一些新的产品来打开局面并实现收益。

如果是这样的话,华东医药在CAR-T产品和合作的层面,可以不赚钱或者少亏一些钱,相当于一个“探路”或者“打基础”的费用。

结语:正如司美格鲁肽专利无效的额官司一样,不能以常规思维来看待国内的一些老牌药企的举措,因为“姜还是老的辣”。