一面是全国化时间窗口的关闭,一面是高端化升级的天花板压力,珠江啤酒想要重回啤酒一线阵营并不容易。

1、超预期的中报业绩

一份远超市场预期的中报业绩预告,让沉寂许久的珠江啤酒重新回到了二级市场投资者的视线。

7月10日晚间,珠江啤酒发布2024年上半年业绩预告。公告显示,2024年上半年,珠江啤酒预计实现归属于上市公司股东的净利润约4.76亿元-5.31亿元,同比增长30%-45%;扣非净利润预计4.36亿元-4.87亿元,同比增长30%-45%。

此前一季报数据显示,2024年1-3月,珠江啤酒实现净利润1.21亿元,扣非净利润为1.04亿元。由此计算,二季度珠江啤酒归母净利润约为3.55亿元-4.10亿元,同比增长27%-47%;扣非归母净利润约为3.32亿元-3.82亿元,同比增长26%-45%,大幅超出市场预期。

在消费板块被普遍看衰的当下,珠江啤酒大幅增长的半年报业绩成为难得的一抹亮色。财报公布次日,珠江啤酒大涨8%,盘中一度涨停,并带动整个啤酒板块大涨5%。

自2023年下半年以来,在消费低迷的大背景下,国内啤酒产销量表现持续低迷。进入到2024年,餐饮复苏缓慢以及雨水天气较多等因素影响,国内啤酒销量依然未见起色。根据国家统计局数据,2024年6月,全国啤酒产量为411.0万千升,同比下降1.7%,这也是规模以上工业企业啤酒产量连续4个月出现同比下滑。

在此背景下,龙头啤酒企业一季度销售普遍承压,其中百威亚太、青岛啤酒营收均出现同比下滑,重庆啤酒、燕京啤酒营收也仅为个位数增长。

横向对比来看,珠江啤酒一季度表现还算可圈可点。此前一季报数据显示,2024年1-3月,珠江啤酒公司营业收入和归母净利润分别同比增长7.05%和39.37%,利润端增速远高于营收增速。

对此,珠江啤酒在业绩沟通会中表示,尽管中国啤酒行业竞争激烈,但啤酒消费的结构性升级存在发展空间。公司将顺应高端啤酒发展趋势,促进公司产品升级。2024年*季度,公司产品结构持续优化,高档啤酒产品销量同比增长15.05%。

按照产品价格划分,珠江啤酒主营业务共分为高档、中档及大众化产品三部分。其中,高端产品主要包括纯生啤酒和雪堡啤酒,中档产品主要为零度啤酒,大众化产品主要为小麦啤酒等传统啤酒。

年报显示,2023年,珠江啤酒公司实现啤酒销售51.49亿元,其中高档、中档及大众化产品实现营业收入分别为34.26亿元、13.99亿元、3.24亿元,同比增幅分别为15.12%、-0.59%、5.32%,高档产品增速最快。

此外,珠江啤酒销售集中在华南区域,而广东作为我国经济的领头羊,消费能力、产品结构要优于全国,这也让珠江啤酒的高端化升级有了相对优势。

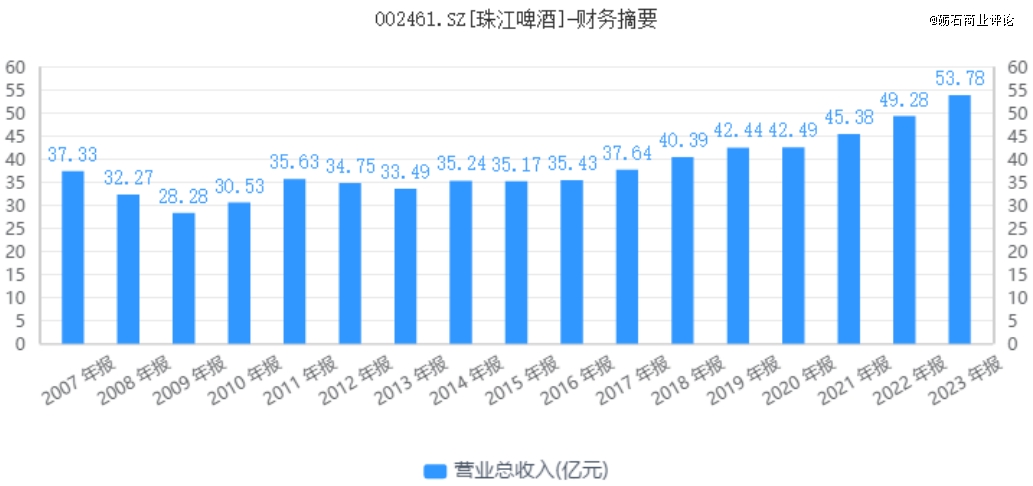

年报显示,2023年,珠江啤酒共实现营收53.78亿元,其中来自华南地区的营收为51.10亿元,同比增长10.54%,收入占比高达95%;其他地区营收仅为2.68亿元,同比下滑12.24%,收入占比不足5%。

不难看出,珠江啤酒销售高度集中在华南大本营,这也导致其销售规模明显不及竞争对手。2023年,百威亚太、华润啤酒、青岛啤酒、燕京啤酒和重庆啤酒营收分别为493.59亿元、389.3亿元、339.4亿元、148亿元和142亿元,五强总合计份额已经超过90%。

按照销售额排名,珠江啤酒2023年啤酒销售额(51.49亿元)可以排在行业第六位,但仅相当于行业第五燕京啤酒的三分之一,基本失去了“五强争霸”的资格。

实际上,在中报业绩预告发布之前,珠江啤酒在二级市场上已经沉寂许久。截至业绩发布日当天收盘,珠江啤酒总市值仅为160亿元,几乎与公司上市当月(2010年8月)的收盘价持平。这也就是说,珠江啤酒股价已经遭遇到14年不涨的尴尬,背后则是公司从“华南王”沦为二线地方性啤酒品牌的无奈。

2、北有青啤,南有珠江

对熟悉中国啤酒产业发展历史的人来说,珠江啤酒是一个不容忽视的存在。

资料显示,珠江啤酒最早成立于1985年,前身为广州市珠江啤酒厂。1997年,珠江啤酒从德国引进低温膜过滤技术,率先研制生产出国内*瓶纯生啤酒,率先开启了国内啤酒消费的纯生时代。据称,2000年前后的一段时间,广东省内大街小巷都有珠江啤酒的绿色空瓶子,几乎容不下省外啤酒。而从广东到上海,都把喝“珠江纯生”视为一种时尚。

自此,“北有青岛,南有珠江”的说法就在啤酒行业流传开来,珠江啤酒也由此奠定了自身“华南王”的江湖地位。

不过,随着中国正式加入WTO,外资啤酒巨头开始加速在国内攻城略地。另一方面,国产品牌青岛、雪花加速南下建厂与并购扩张。资料显示,单是1996年到2001年期间,青岛啤酒就并购了47家啤酒企业。

内外加击之外,珠江啤酒的大本营市场逐渐失守。为了应对这一挑战,珠江啤酒顺势提出了“南固,北上,西进,东拓”的八字方针,将全国化布局提上日程。不过,面对资本、品牌实力都明显强于自身的外资品牌,珠江啤酒的全国化布局很不顺利,最终只能草草收场。

另一方面,为了巩固持续遭到蚕食的大本营市场,珠江啤酒主动向比利时啤酒巨头英特布鲁出售了公司24%的股份,珠江啤酒由此变身为合资品牌。事与愿违的是,成功牵手英特布鲁的珠江啤酒并没有实现整合大华南市场的愿望,甚至连广东大本营也逐渐失守。数据显示,早在2007年,珠江啤酒营收就达到37.33亿元。三年之后的2010年,珠江啤酒营业收入仅为30.53亿元。

有分析认为,作为一家典型的地方国企,珠江啤酒在机制、管理、决策等方面具有欠缺,这也让二股东英特布鲁难有施展的空间。另一方面,英特布鲁在与珠江啤酒合作之前,就已经在中国收购了16家啤酒公司,自身精力也较为有限。

幸运的是,销量的下滑并没有阻碍珠江啤酒的上市之路。2010年8月,珠江啤酒成功在深交所挂牌,并募集资金4.06亿元。

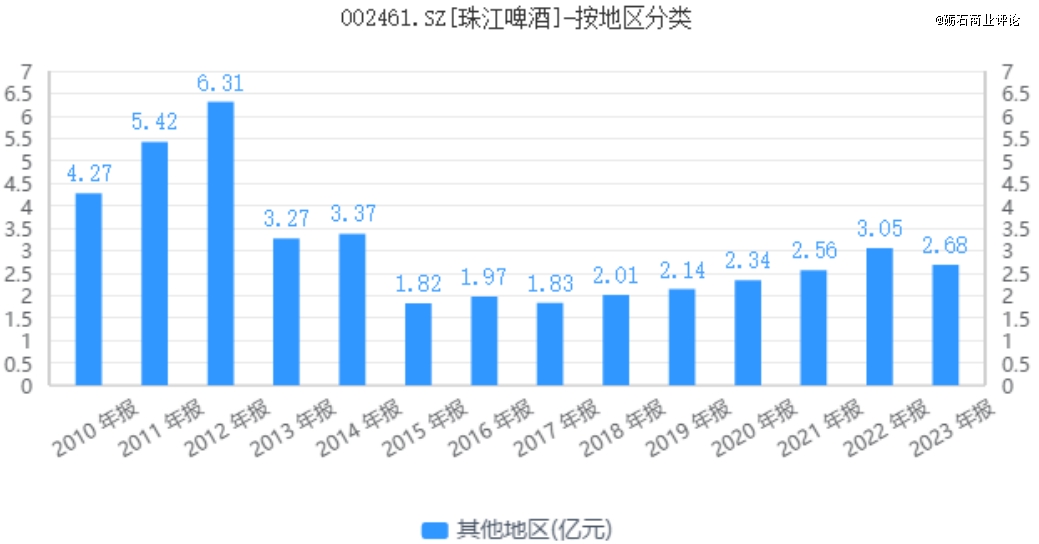

上市之后,珠江啤酒再次提出了全国化的口号,先后在广西、湖南等多地建厂。数据显示,2010年-2012年,珠江啤酒其他地区(华南以外市场)销售收入由4.27亿元增长至6.31亿元,并带动公司总营收由30.53亿元增长至34.75亿元。

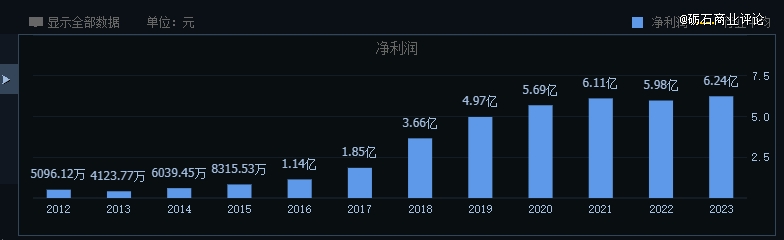

然而,省外工厂的设立只是给珠江啤酒带来了营收规模上的增长,盈利能力却很不乐观。2010年-2012年,珠江啤酒净利润由9130.99万元下滑至5096.12万元,扣非净利润则由8786.35万元下滑至-284.25万元。也就是说,激进扩产三年之后,珠江啤酒反而陷入了亏损的境地。

2013年开始,国内啤酒销量见顶回落,珠江啤酒非华南区域销售额也开始大幅下滑。至2017年,珠江啤酒其他地区销售收入仅为1.83亿元,尚不及2010年同期的一半规模。其中,河北、湖南等外省工厂均陷入亏损状态。至此,珠江啤酒彻底沦为二线地方品牌,在非广东大本营市场鲜有存在感。

3、二次混改前景几何?

自上市以来,珠江啤酒投资扩产不断,固定资产一路攀升。截至2016年末,珠江啤酒固定资产余额高达35.51亿元,较上市之初增长近10亿元。另一方面,由于部分工厂亏损严重,珠江啤酒现金资产不断被消耗,资产负债率不断攀升。截至2016年末,珠江啤酒资产负债率达到45.95%,货币资金仅为1.32亿元。

在此背景下,珠江啤酒提出了“二次混改”的口号,效仿青岛啤酒引入复星国际的模式进行混改。2017年3月,珠江啤酒通过定向增发引入“广州国资发展控股有限公司”、英特布鲁国际等几家特定战略投资者,并募集资金43.12亿元。根据公司规划,募集资金将用于现代化营销网络建设及升级项目、O2O销售渠道建设项目、啤酒产能扩大及搬迁项目、精酿啤酒生产线及体验门店建设项目等8个项目。

然而,从项目进度来看,珠江啤酒上述8个募投项目进展并不顺利。截至2023年末,珠江啤酒募集资金承诺项目累计投入资金22.21亿元,整体进度约为50%,其中只有南沙珠啤二期年产100万kl啤酒项目投资进度达到99%,而湛江珠海项目、精酿啤酒生产线及体验门店建设项目等项目累计进展几乎为0。

值得一提的是,珠江啤酒“现代化营销网络建设及升级项目”原计划投入募集资金8亿元,后将拟使用募集资金金额大幅降低至2.28亿元。截至2023年末,该项目进展为82.98%,7年时间仍未完成营销网络的建设。

实际上,随着啤酒行业进入到红海市场,珠江啤酒实现全国化扩张的机会并不大。数据显示,2017年-2022年,珠江啤酒来自其他区域(非华南区域)销售收入由2.01亿元增长至3.05亿元,始终不及2010年度同期水平。2023年,珠江啤酒非华南区域销售收入下滑至2.68亿元,收入占比跌破5%。

在全国化布局推进不力的困局下,珠江啤酒选择加大了对广东大本营的投入,并将高端化转型提上日程。2019年,珠江啤酒推出高档价位产品97纯生,有力带动了公司纯生类销量增长和结构升级。2020年-2022年,珠江纯生系列产品销量复合增速达到11%,高档产品营收增速明显高于公司整体营收增速。

随着高档啤酒销量的稳步提升,珠江啤酒营收实现了平稳的增长,净利润水平也有明显的提升。数据显示,2017年-2023年,珠江啤酒营业收入分别为33.49亿元、35.09亿元、37.6亿元、40.4亿元、43.8亿元、49.28亿元,净利润分别为1.85亿元、3.66亿元、4.97亿元、5.69亿元、6.11亿元和5.98亿元。

不难看出,混改落地后珠江啤酒净利润增幅明显高于其营收增幅。这其中,一方面是源于低基数效应,另一方面则是得益于利息收入的大幅增长。

事实上,由于募投项目一再推迟与延期,珠江啤酒“节省”下来的募集资金为公司贡献了不菲的利息收入。2018年-2023年,珠江啤酒利息收入均保持在2.2亿元上,在公司净利润中的贡献度超过30%。

由此不难看出,珠江啤酒过去几年业绩的增长有一定虚高的成分。未来,随着募投项目的推进,公司利息收入大概率会进入到下行模式。彼时,珠江啤酒难免会进入到“财务卸妆”的模式,这也是公司股价十年不涨的深层次原因。

另外,在当下啤酒消费走弱的背景下,过往啤酒企业通过高端化“以价换量”的逻辑正面临新的挑战,这从百威亚太中国区收入销量双双承压就可以看出来。而从营收构成来看,珠江啤酒高档啤酒收入占比已经达到63.70%,未来提升空间也较为有限。

显然,一面全国化时间窗口的关闭,一面是高端化升级的天花板压力,珠江啤酒想要重回啤酒一线阵营并不容易。对投资者来说,这绝非一份中报业绩就可以彻底打消的疑虑。迟迟走不出华南大本营的珠江啤酒,该如何避免被边缘化的命运?