2024年上半年,长安汽车的日子并不好过。

从年初至今,长安汽车旗下福特探险者、锐界L、玛斯丹牌、Mach-E电动汽车以及第二代CS55 PLUS因可能存在安全风险被召回。车辆被召回不仅影响长安汽车相关车型二手车保值率,且对长安汽车品牌形象构成负面影响。

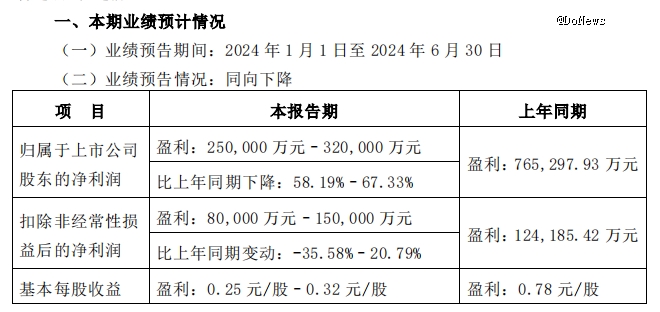

除涉及被召回车辆高达28.1万辆外,长安汽车业绩更是暴雷。2024年Q1,长安汽车营收虽同比增长7.14%至370.23亿元,但归母净利润和净利润率分别从2023年Q1的69.7亿元和20.17%,分别暴跌至11.58亿元和3.13%。另据长安汽车发布的2024年上半年业绩预告,归母净利润和扣非净利润同向下降。

图源:长安汽车2024年业绩预告

对于业绩暴雷,长安汽车称因2023年Q1并购旗下深蓝,原持有其股权按公允价值重新计量确认非经常性损益50.2亿元。但投资者对长安汽车的说法并不买账,从年初至今长安汽车股价已多次跌停。且长安汽车换手率更是不足1%,这侧面说明投资者对长安汽车关注度低,买卖意愿偏弱。

如果说二级市场交易的从来都是预期,而非企业当前业绩。但全球新能源汽车市场的持续改变,传统燃油车仍是长安汽车销售主力,以及智能驾驶网约车大规模推广面临阻力等多重问题的存在,让长安汽车提振业绩面临不小阻力。

1、价格战持续冲击利润

作为国内老牌车企的长安,历经多年探索和发展,旗下新能源车型包括启源系列、深蓝系列、阿维塔系列、糯玉米系列、UNI系列、长安奔奔系列等。传统燃油车型包括逸动系列、CS系列、UNI系列、欧尚系列以及凯程商用车系列等等。

图源:长安汽车官网

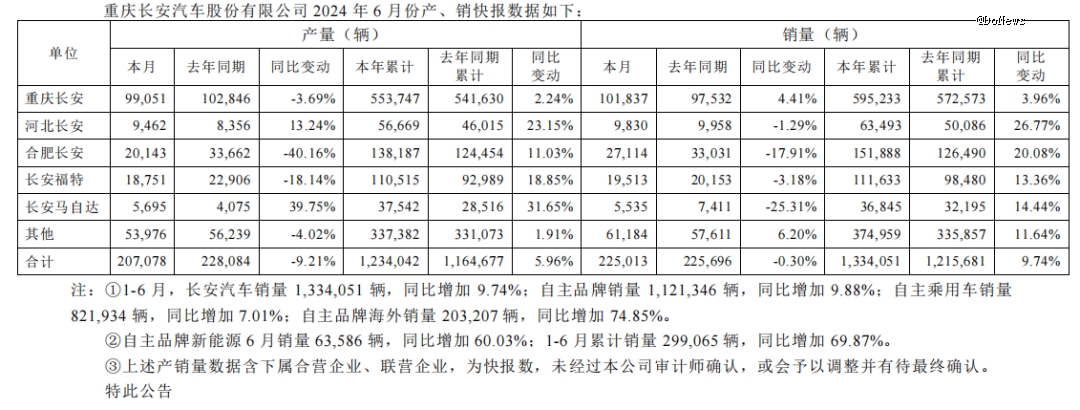

从长安汽车6月份披露的产销快报来看,传统燃油车仍是长安汽车的销售主力。2024年上半年,长安汽车自主品牌新能源汽车和燃油车销量分别为299065辆和1121346辆,后者销量为前者销量的3.74倍,且新能源汽车占长安汽车上半年累计销量1334051辆的22.42%。

图源:长安汽车6月份产销快报

不可否认的是,全球市场对传统燃油车的需求仍将存在,短期内新能源汽车仍无法完全取代传统燃油车,且长安汽车在传统燃油车市场仍有竞争优势。

在国内下沉市场,受限于充电桩数量不足问题、道路基础设施问题以及传统燃油车仍是下沉市场消费者的“门面”,下沉市场仍是传统燃油车的天下。长安汽车在下沉市场深耕多年,兼具品牌声量和销量。在安徽省阜阳市代为管辖的多个县城中,在沿街停车位上我们看到不少长安燃油车以及皮卡的身影。

在海外市场,以中东和俄罗斯为代表的地区极热和极寒的温度,对新能源汽车动力电池要求较高。以欧美为代表的地区,传统燃油车工业发达叠加充电桩数量不足,当地消费者更青睐燃油车。东南亚电网基础设施差、部分国家新能源汽车工业仍处在起步阶段。Global Data预计,2035年燃油车仍将占到全球乘用车销量的26.7%。

长安汽车出海多年,在海外部分国家正保持较高增长。Best Selling Cars Blog数据显示,今年5月长安汽车CS55 Plus以7倍增幅进入俄罗斯十大畅销品牌。且这一增速仅次于Lada Vesta,而Lada Vesta 55倍增速的背后主要是因前一年停产。

但需指出的是,全球传统燃油车所遭遇*的问题则是价格战持续冲击传统车企利润。

中国乘联会秘书长崔东树曾指出,当前汽车行业从一次能源向二次能源的转型,从以燃油驱动向电动化驱动之转型,形成巨大的产业、技术、生产制造各方面的变化,所以成为百年未有之大变局,电动化带来整个行业变化新特征,价格战是百年大变局的核心体现。

换言之,不管是新能源愈发惨烈价格战,尤其是特斯拉相对成熟的商业模式让其更是打出降价+零利息的组合拳。还是传统车企燃油车型,基于库存和产能出清压力、供应链压力、同行价格博弈,均让车市的价格战短期内难以喊停。

百年变局下,很多传统车企燃油车型正陷入应对新能源价格战,选择对燃油车降价;降价短期内会刺激终端销量增长,但背刺老车主以及增加消费者观望情绪等因素的存在,让其销量快速下降。面对销量下滑,只能继续走以价换量路线,进而持续冲击传统车企利润的恶性循环中。

以长安CS55 PLUS为例,2023年10月长安汽车对CS55 PLUS进行价格下调,如旗舰版售价下调1.2万元。此后几个月时间,CS55 PLUS月销量稳定在7000辆以上。今年农历春节前,月销量更是突破1万大关。但2月份以后,CS55 PLUS销量持续下滑,6月份月销量更是不足3000辆。

为拯救销量,CS55 PLUS只能继续减价。在重庆地区,CS55 PLUS经销商报价直接来到8.49万元起。面对这种恶性循环,豪华品牌BBA只能退出价格战,对旗下车型上调价格。宝马已将多个热销车型如X1、X3、5系和X5的售价分别上调5000至20000元不等,奔驰和奥迪也表示上调计划正进行中。

但和BBA定位高端不同的是,长安汽车燃油车更多是走性价比市场,大众路线,这意味着长安汽车想要完全退出价格战、走BBA路线可能不太现实。面对价格战,长安汽车又要如何在资本市场给到的利润增长压力、上游供应商利润以及下游经销商利润,三者之间达到均衡呢?

这一问题不仅仅只出现在国内市场,也出现在海外市场。以俄罗斯市场为例,CNA报道称,俄乌地域冲突爆发后,中国奇瑞、吉利、长安等车企加速开拓俄罗斯市场。今年2月份,俄罗斯市场已有100多款中国车型。

只是中国汽车在俄罗斯的平均售价是中国的两倍,不少俄罗斯人觉得购买一辆中国汽车是遥不可及的梦。但因中国车企在俄罗斯地区库存充足,且为提高在俄罗斯的市场占有率。俄罗斯相关专家称,未来中国车企在俄罗斯的售价将迎来下探,这或将影响长安汽车在俄罗斯市场的利润。

2、捆绑华为,能否助推新能源汽车销量?

长安汽车或许也意识到对传统燃油车过度依赖,可能会产生的一系列问题。自2023年至今,长安汽车通过一系列举措来加速新能源转型步伐。

在人事任命上,去年12月份,长安汽车总裁王俊兼任长安汽车旗下深蓝品牌董事长;长安汽车党委书记、董事长朱华荣担任阿维塔科技董事长,集中更多资源倾斜到阿维塔身上。

在和华为车BU部门合作上,长安汽车在7月份答投资者问中提到,根据最新项目进展,公司预计不晚于 2024 年 8 月 31 日签订最终交易文件。

在新车型和销售渠道上,启源系列后续将推出全球*量产可变新汽车启源E07,定位中大型数智新汽车。深蓝系列预计7月底推出S07,9月份推出L07,S05计划今年上市。阿维塔销售渠道从长安汽车直营调整为开放加盟。

在出海上,长安汽车在泰国罗勇省建立一座耗资2.42亿美元的电动车工厂。初期规划产能为年产10万辆,未来提升至120万辆。且长安汽车提出2030年海外新能源汽车销量为每年120万辆。

但目前长安新能源销量仍靠定位中低端的启源系列和深蓝系列支撑,承载着长安汽车电动化转型和高端化升级重任的阿维塔交付量不及市场预期。今年上半年,长安启源系列和深蓝系列交付量分别为72968辆和83858辆,二者合计占长安汽车新能源自主品牌交付量的52%。

作为对比,阿维塔上半年29030辆的交付量,占比仅有9.7%。且这一交付量实则建立在阿维塔的严重亏损上。据长安汽车财报显示,2022年和2023年阿维塔亏损分别为20.15亿元和36.93亿元。朱华荣也表示,阿维塔是所有长安汽车品牌中“失血”最严重的板块。

图源:阿维塔

这种销售结构占比,不仅让长安新能源汽车何时盈利充满太多未知,也让长安汽车2030年120万辆销售目标面临极大增长压力。除需面对行业更为惨烈的价格战、营销战、配置战、智驾战外,如何挖掘更多增量成为长安新能源品牌的大考。

在国内县域市场,基于长安汽车燃油车的优势,无疑为长安新能源品牌下沉提供了先天优势。在安徽省阜阳市代为管辖的县级市乡镇市场上,能看到糯玉米、深蓝、启源相关车型。

图源:DoNews

但这种优势不仅仅只属于长安汽车,而是整个传统车企相较于新势力的优势。在这些县级市和乡镇市场,同样也能看到奇瑞系列、五菱宏光系列、长城欧拉系列,但占比*的还是比亚迪系列。

图源:DoNews

这背后本质上在于,国内县城传统产业占比大、年轻人外流严重、中老年占比较大、体制内占比多、新兴产业不足,这让县城消费者更加保守。传统车企在县域市场渗透多年,兼具有用户基础和口碑基础。换言之,如何和传统车企共同抢夺县域市场潜在用户,成为长安新能源汽车提升销量的关键之一。

在海外市场,据泰国官方披露的数据显示,2023年泰国交付量排名前五大车企分别为比亚迪、吉利耐极、特斯拉、长城Ora,交付量分别为30650辆、12777辆、12764辆、8206辆、6746辆。换言之,长安新能源品牌在泰国需要因地制宜地制定营销推广方案,才能更好和中国车企在泰国竞争。

更进一步来看,长安新能源汽车颇有深度捆绑华为意味。如深蓝 S07以超级增程和华为乾崑智能为核心卖点。阿维塔07预计搭载华为乾崑ADS3.0高阶智能驾驶系统配备鸿蒙座舱。换言之,长安汽车希望将旗下更多品牌打造成下一个问界。

但捆绑华为,能否为长安新能源带来更大增量,仍有待商榷。除鸿蒙智行旗下品牌包括问界、享界、智界以及即将发布的尊界,需要车企在营销端、售后端、服务端打造出差异化竞争外。

不缺钱、不缺技术,且长安汽车更是集中所有资源扶持阿维塔交付量相对惨淡的背后,这背后无疑透露出长安汽车针对阿维塔系列营销、价格、管理等方面的短板。这些问题需要长安汽车自我发现、调整并不断解决,并非依靠华为赋能。

更深层次来看,以长安汽车为代表的传统车企其研发更偏向于传统硬件思维,这和华为车BU部门“软件定义汽车”的逻辑大相径庭。

两种思维的碰撞,或将影响到车辆研发、市场营销等多个环节,这点从享界、智界交付量不及问界,以及今年年初朱荣华质疑华为智选模式均能侧面证实。两种思维的差异,才是影响长安汽车新能源汽车品牌销量的*不确定因素。

3、Robotaxi短期难以贡献太多增量

基于萝卜快跑在武汉地区的火爆,以及国内51个城市出台自动驾驶试点示范政策,至少有16个城市允许相关企业在公共道路上测试无人驾驶汽车,现阶段国内至少有19家汽车制造商及其供应商在该领域竞争。

长安汽车在回答投资者提问时也提到,长安汽车在智能驾驶网约车方面已经具备实现技术,目前正在推进中。并和西部车网(重庆)有限公司与重庆长安车联科技有限公司签订网联赋能合作协议,双方将围绕科学城智能网联汽车示范区项目展开合作。如在科学城智能网联汽车示范区内投放68辆自动驾驶出租车。

但不管国内的萝卜快跑或是海外的Waymo和Cruise,Robotaxi想要完全取代司机,在全球范围内大规模推广,可能仍需要数年才有望实现,短期内Robotaxi给主机厂带来的增量可能有限。

在Robotaxi引发的交通事故和事故定责问题上,2023年Waymo在旧金山和凤凰城发生多起碰撞事件,Cruise因车辆与消防车相撞及其他事故而受到广泛批评。事故发生后,监管机构对Waymo和Cruise出台更为严格的监管措施。

萝卜快跑在武汉地区处理交通事故以云仓安全员为主,事故发生后地勤人员*时间赶到现场,联系交警或者保险公司一起处理。

据相关媒体报道,2023年萝卜快跑安全员的接管率为1:4,也就是一个人接管4辆车,现已升级到 1: 10,极限情况(晚高峰或者叫车需求猛增),接管率会冲到1: 20。这意味着萝卜快跑若想在全国大面积推广,需承担较高的人力成本。

在亏损方面,Robotaxi为典型的重资金项目,运营方需同时承担高额亏损和现金流短期问题。

Waymo每年亏损超十亿美元,2023年Q3,Cruise账上可用现金仅剩17亿美元。且通用面对Cruise的长期亏损,计划对Cruise的投资从2023年的19亿美元锐减到今年的9亿美元。

不仅仅是通用,传统主机厂的硬件思维研发逻辑,靠节省零部件成本实现盈利,很难接受高阶智驾以及Robotaxi所带来的长期亏损。

除上述问题外,*的不确定因素来自Robotaxi和出租车司机的利益博弈,进而引发的社会问题。2023年美国加州出租车司机协会和工会组织多次对Robotaxi监管方施压,要求出台针对Robotaxi更严格的法规和监管政策。美国旧金山等城市出租车司机及其支持者多次组织抗议活动,反对Waymo和Cruise的自动驾驶出租车运营。

同样的问题也出现在萝卜快跑运营的武汉地区,武汉市某出租车公司发出的一封公开信在网络平台上引发舆论热议。这让监管机构感到压力巨大的同时,针对Robotaxi的政策是否会进行调整,直接对运营方构成极大影响。

结语:

作为四大国有汽车集团之一的长安汽车,也是国资背景中*一个不“依赖”合资品牌生存的车企。长安汽车仍有着许多可圈可点的优势,如何加速新能源转型步伐,如何应对价格战,以及如何求“变”,正成为当前长安汽车务必解决的问题。只是长安汽车到底要如何解决这些问题,才能让投资者真正“心安”呢?