2021年,有机构激进预测中国市场新能源车年销量将达到300万辆,但实际数字却高达352万辆,同比增长160%。作为最核心的动力电池供应商,宁德时代市值突破万亿,一举成为中国汽车产业身价最高的公司。

当时曾有小作文流出,说何小鹏在宁德时代总部大楼蹲守曾毓群一周,只为拿到一点动力电池产能。虽然何小鹏澄清也是看了新闻才知道自己去了趟宁德,但车圈大佬登门苦求供应商的台本随即流传开来。

三年之后,宁王登顶的欢呼逐渐褪去,在边疆割据的二线电池厂纷纷走上台前。

欣旺达拿下理想和小米电池订单的背后,车企正在频繁引入二线电池厂进入供应链,以摆脱对宁德时代的依赖。新能源车价格战的连天炮火,一度遮蔽了动力电池市场的剑拔弩张。

漫长的拉锯中,二线电池厂和车企有了心照不宣的共识——前者不顾一切想要活下去,后者不希望自己的产品定价权被零部件供应商握在手里。

制造业最壮丽的章节既在技术爆发期的百舸争流,也在市场出清阶段的生死时速。如今,后一幕正在动力电池产业时刻上演。

真正在挣扎的人

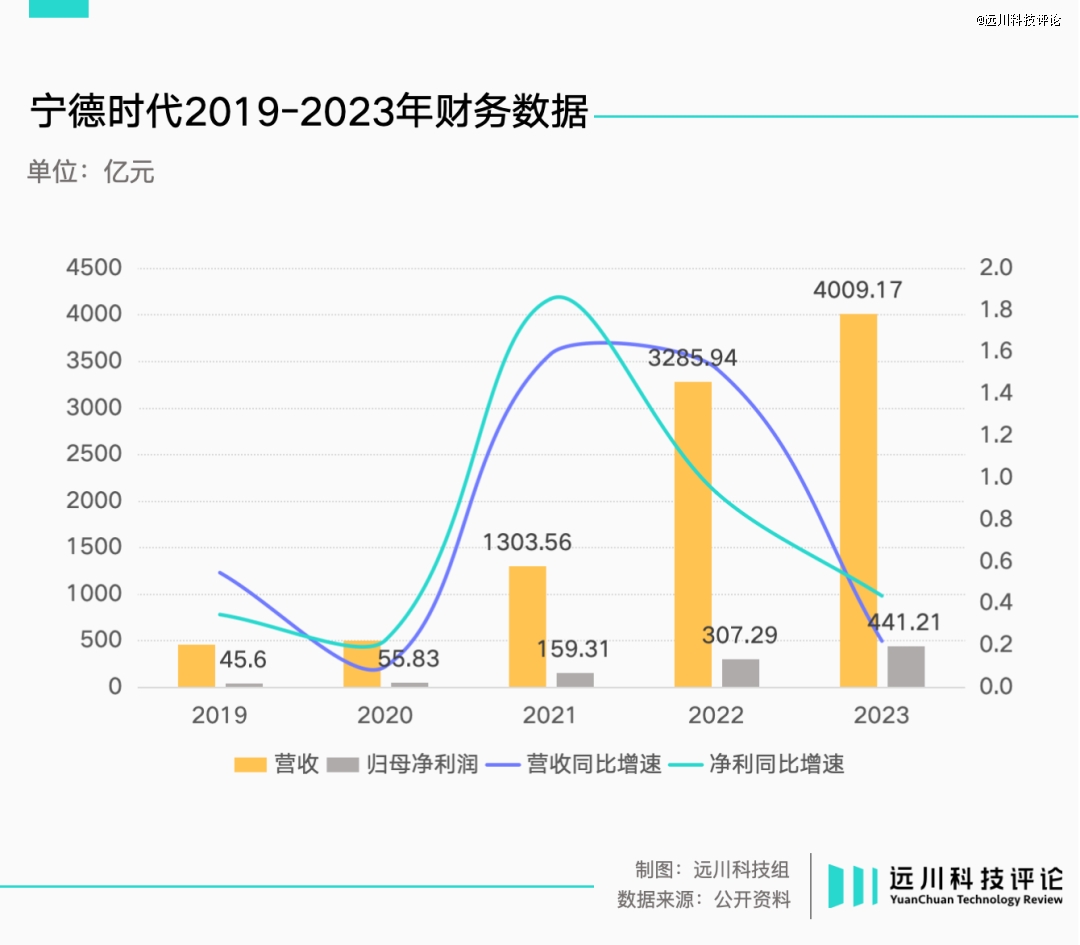

2022世界动力电池大会,面对车企“给电池厂打工”的牢骚,宁德时代首席科学家吴凯表示,宁德时代“也在盈利边缘挣扎”。结果整个2022年,挣扎的宁德时代营收首度突破3000亿元,含泪赚了300多亿。

宁德时代身后,是真正徘徊在盈利边缘的二线动力电池公司,包括利润“只有”3亿的国轩高科,亏损数亿至数十亿不等的蜂巢能源、孚能科技、瑞浦兰均等等。

跟制造业搭上边的产品,大多会经历紧缺-过剩-出清三个阶段。新能源车价格战如火如荼,上游动力电池同样炮火连天。

两者的不同在于,终端产品的价格战往往由弱势方发起,借由利润的牺牲换取市场份额;但上游零部件的价格战往往由强势方率先宣战,依靠规模带来的生产成本优势,在价格低谷期挤死竞争对手。

三星的“反周期投资”就来源于此——利用存储芯片的价格周期,低谷期拼命扩产,在累死自己之前饿死同行。由于强势方的生产成本更低,因此零部件价格下滑,反而是弱势方最危险的时候。

时至今日,动力电池似乎也在重复着存储芯片的剧本。

2023年国内申报的3927款新车型中,有2293款搭载宁德时代的动力电池,几乎每发布十款新车,就有六款电池采购合同送往宁德时代总部。

而宁德时代的登顶过程,也是无数二线电池厂销声匿迹的过程。2018年,国内实现装车配套的动力电池企业有102家,到2023年只剩下52家,消失了整整一半。

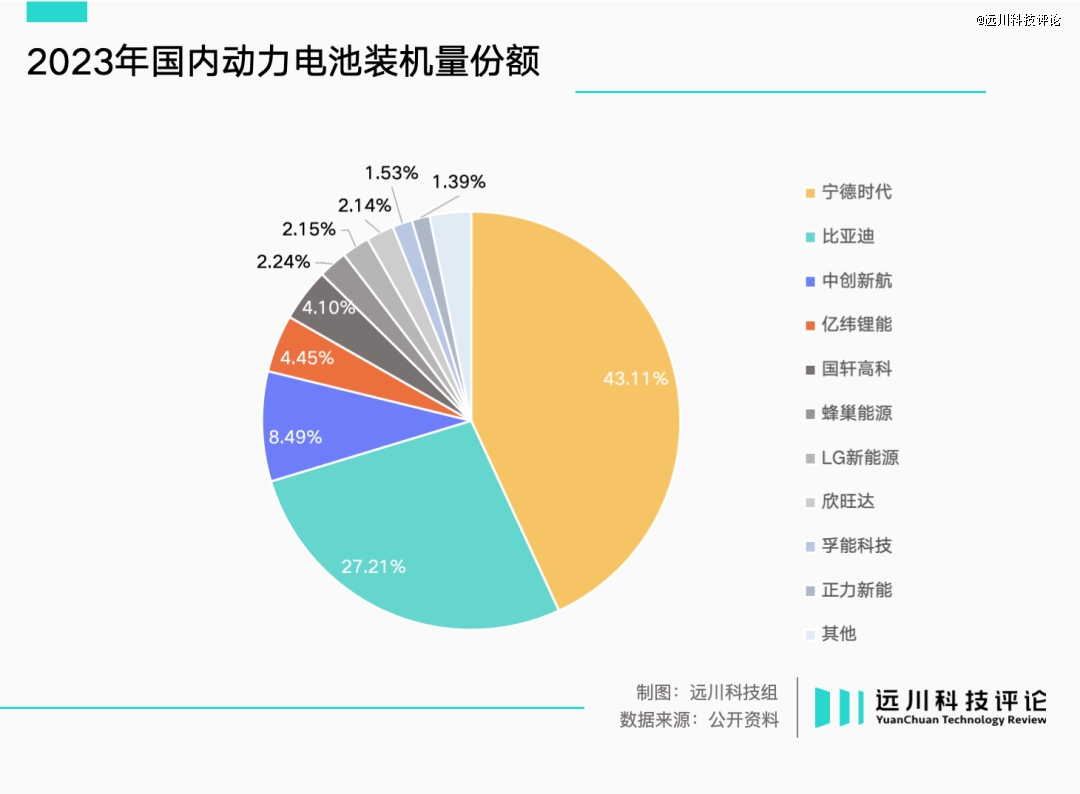

眼下,宁德时代和比亚迪瓜分了70%的市场份额,其余厂家在30%的生存空间里演绎的着丛林法则。更糟糕的情况是,在焦虑弥漫的市场里,动力电池价格迎来了下行周期。

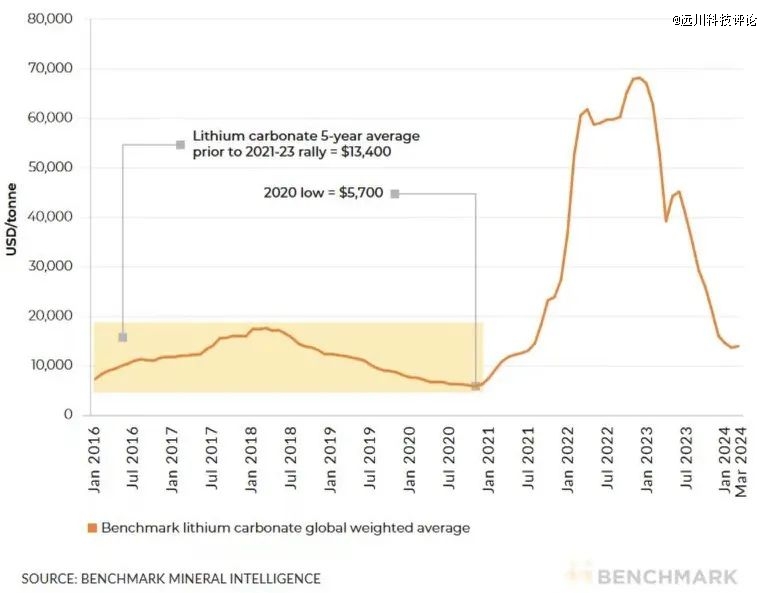

动力电池价格下滑的幕后推动力,恰恰是制造“天价动力电池”惨案的始作俑者——碳酸锂。

碳酸锂主要用于合成磷酸铁锂、三元材料等锂电池正极材料,以搭载78.4kWh三元锂电的特斯拉Model 3为例,锂价每上涨10万,对应的整车成本将增加5363元。

2021年新能源汽车市场高歌猛进,电池级碳酸锂价格一路飙升,从年初的5万元暴涨至到2022年的50万左右。换言之,一台Model 3的电池成本就涨了2万5,涨出了一辆五菱宏光MINI。

面对高涨的电池价格,电池厂掀起了投资扩产运动,结果碳酸锂价格随后暴跌,在2023年年末跌破10万元/吨,电池成品只得下调售价打折促销。

相比手握锂矿资源的宁德时代可以对冲风险,大部分二线电池厂只能硬着头皮开动产线。以价换量的中创新航,去年国内市场份额提升1.96%,代价是净利润骤减57.4%。捷威动力则干脆留下了一封《公司停工停产、员工放假及培训通知》。

捷威动力成立于2009年,进入市场比宁德时代还早两年,创始人郭春泰在2018年定下宏伟目标:十年内跻身世界前三。然而,拿下奇瑞50亿元采购订单的捷威动力并未能逃过此轮出清,去年装机量只有0.91GWh,国内排名第十三。

按照研究机构预测,2025年动力电池总产能将达到3000GWh,对应的出货量仅约1200GWh。

面对日益狭窄的生存空间,宁德时代和二线电池厂同时开始了反击。

车企与电池厂的合谋

碳酸锂价格涨到50万的魔幻时期,福建宁德是各大车企频繁往返的差旅地。

宁德时代分配产能的逻辑,是将产线和车企强绑定,车企把生产线包下来,规划五年甚至十年需求,现金流不足可以洽谈长期合作,但要承诺年产量波动幅度,现金流足够可以盖新工厂建生产线。

关于宁德时代的强势还有一个传闻,传统车企与供应商之间大多采取承兑汇票的结算方式,供应商出货后要经历漫长的回款周期。但宁德时代对和车企成立的合资公司要求预付款,其他一律设立预付款池。

终端厂商和零部件供应商的斗智斗勇屡见不鲜,当年iPhone销量不佳,苹果未能完成对三星OLED屏幕采购量的承诺,不得不向后者支付了6.83亿美元赔偿金,这也为后来苹果引入新供应商埋下伏笔。

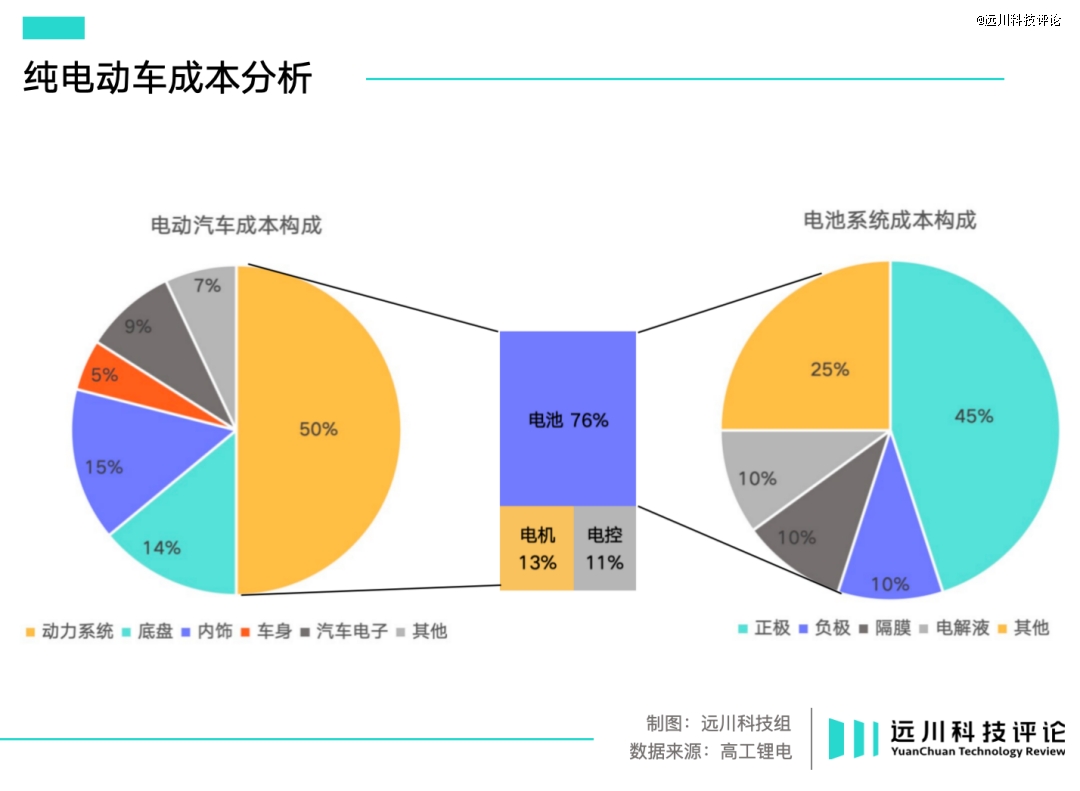

相比燃油车三大件,动力电池在电动车成本结构中的“集中度”更高,占据整车几乎40%的成本。一旦有电池厂商一家独大,便意味着车企定价权的丧失。因此,电动车上下游的博弈在这几年从未停歇。

对车企来说,苹果扶持二供打压一供的参考教材摆在眼前,没有不抄作业的道理。

最近几年,蔚来引入了卫蓝新能源,理想先后引入了欣旺达和蜂巢能源,小鹏则与五家二线电池厂建立起合作关系。三年前宁德时代是小鹏*的电池供应商,去年中创新航取而代之,何小鹏终于不用再苦等曾毓群了。

去年,特斯拉也正式引入中国动力电池老二弗迪,在为德国工厂Model Y供应刀片电池以外,弗迪还拿下了特斯拉上海超级工厂35亿美元的储能电芯订单。

小米SU7上市之际,雷军就苦笑着说,光电池成本就要十万以上。坚持成本*战略的小米,也在考虑转投欣旺达的怀抱,“在最贵的地方点*的菜”的降本哲学,似乎永远不过时。

车企扶持二供的心思,给了众多二线电池厂不下牌桌的一线生机,但宁德时代的反击接踵而至。

电池虽然在功能性上有所差异,但无论有多少优点,能够打动车企的核心因素还是成本。宁德时代的应对思路是走向台前,直接面向消费者传递品牌形象。

如果说“CATL inside”的标签还是对英特尔的致敬,那么欧洲杯期间众多解说员异口同声的“选电车认准宁德时代电池”,就属于光明正大的进村了。

以低调著称的曾毓群开始频频抛头露脸,在签约现场给每一位客户提供情绪价值。随后,公司又传出“奋斗100天”计划,凌晨灯火通明的总部大楼让“没有强迫大家”的回应略显苍白。

当全球*的存储芯片生产商三星开始谈奋斗,死在价格战里的尔必达显然比谁都清楚其中的含义。

0.4元的生死线

世纪初,三星不惜牺牲利润在存储行业发起价格战,恰逢金融危机,DRAM跌破成本价,每生产1颗DRAM芯片,就要面临1美元的亏损。

但三星的思路是“越亏越投”,打起价格战连自家兄弟SK海力士也绝不放过。面对三星的自杀式攻击,奇梦达和尔必达相继走上绝路,存储巨头东芝也元气大伤,摇摇欲坠。

类似的一幕同样在动力电池市场上演。

2023年2月中旬,宁德时代“锂矿返利”计划浮出水面,核心是用低于市场一半水平的碳酸锂价格,换取车企三年高达80%的电池采购量。

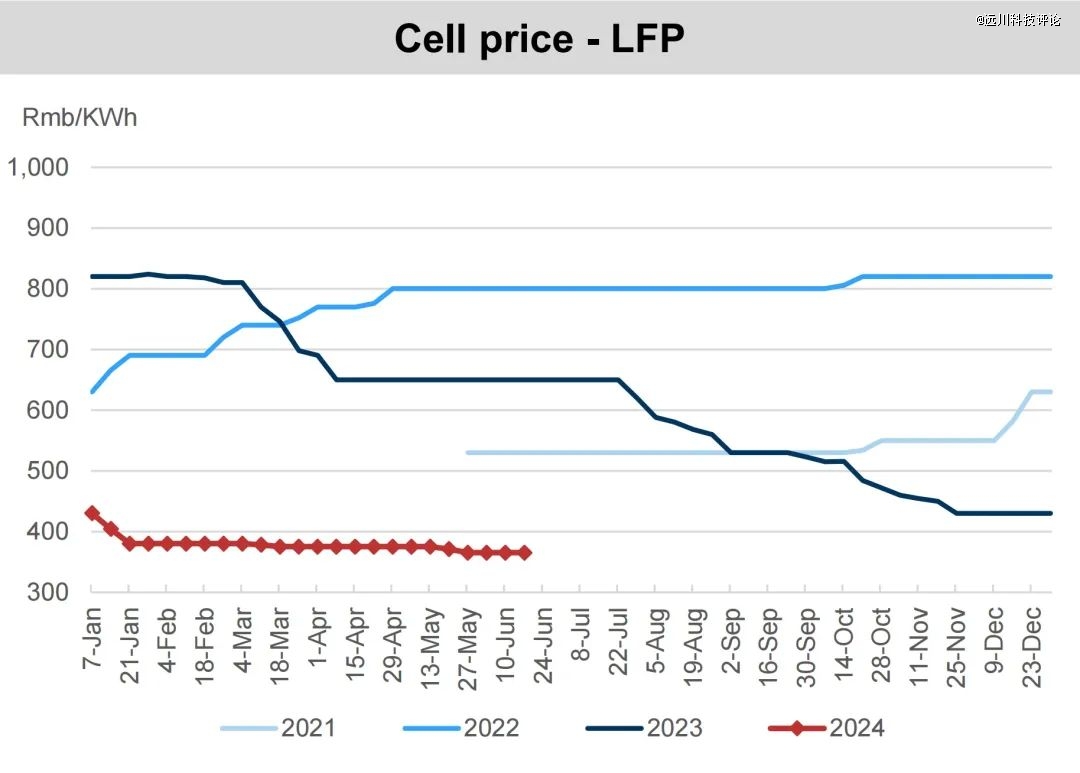

计划效果非常明显,去年宁德时代对*大客户的销售额达到了惊人的501亿元。今年年初,宁德时代再次加码,被曝出向车企推广价格不超过0.4元/Wh的磷酸铁锂电芯。

电芯每瓦时价格少0.1元,对应搭载60度电池包的电动车,成本可以节省6000元。对于在价格战里杀红眼的车企而言,无异于天降甘霖。

由于宁德时代有*的产能优势,0.4元/Wh的价格还有的赚。但对大部分规模效应不足的二线电池厂来说,同样的价格自己已经在亏损了。

亿纬锂能董事长刘金成曾总结,动力电池行业的特征是“你想卷,但没资格”。若宁德时代不惜以挤压利润空间为代价,过去靠价格差虎口夺食的二线电池厂,自损一千也无济于事。

按照东吴证券测算,宁德时代较二线电池厂的制造成本大约低0.05-0.06元/Wh,每瓦时制造成本少5分,毛利可能多出8个点。

去年,宁德时代毛利率达到22.91%,甚至超过特斯拉。相较之下,二线电池厂多少只能望洋兴叹。

磷酸铁锂电芯价格,高盛

除了规模优势,生产良率也是宁德时代的竞争力。锂电池生产良率以90%为分水岭,宁德时代方形电池的良率在93.5%左右,而行业平均水准处于87%-89%之间。这就意味着同样的生产规模,宁德时代的产出更多,进一步摊薄了成本。

另一方面,动力电池仍属非标产品,市面主流的方形电池规格多达125种,导致生产工艺难以统一。直接后果是,电池厂拿到车企的项目定点后,需要建立配套生产线,提前为投产做准备。

之前欣旺达和蜂巢能源为供应理想L8 Air、L7 Air,分别建立了专有生产线来生产Pack。粗估单条1GWh电池产线的投资至少需要3亿元,如果换型生产,则面临着设备更换和产线调整问题,良率又得重新爬坡。

尽管国内二线电池厂纷纷将提高良率和降低制造成本写进年度目标,但面对来势汹汹的宁德时代,市场出清正在加速进行,抗不过价格压力的玩家,将只剩下退赛一个选择。

互联网公司高举扁平化大旗的同时,新能源车上下游用联手呈现的价格战淋漓尽致的展示,精确到小数点后三位的成本核算和真实又残酷的末位淘汰,才是制造业的生存法则。

在稳定的市场格局形成之前,这些用采购合同和财务报表勾勒的战火与硝烟,还会一幕接一幕的上演。