说到这两年朋友圈出镜率最高的几大新宠,自行车毫无悬念会入围。

过去还只是代步工具的自行车,如今已经成为了年轻人的大型玩具和社交货币。

骑行早已经不被局限在通勤的路上了,而是彻底融入到了年轻人的生活和娱乐之中。每逢节假日,都会有大量身穿紧身衣、脚踩锁鞋的爱好者,骑着自行车冲上大街小巷,以及城市周边的景区路和盘山路。

琐碎的日常生活和快节奏的工作,让越来越多年轻人急需释放压力。而骑行这项自由、健康、相对低成本的运动,成为了被更多人选中的方式。

随着骑行的日渐火热,自行车周边的产业配套和服务也逐渐开始升级。从整装自行车,到大大小小的各种装备,再到俱乐部等社群组织,骑行热已经带动了整条产业链。

1、现象

骑的是健康和社交。

无论从现实生活中还是在社交媒体上,我们都能感受到骑行的火热。

据小红书《2023户外生活趋势报告》数据,2023年小红书骑行相关笔记的发布数量达到180万篇+,同比增长近400%,总阅读量超过13亿次,打开小红书输入“骑行“关键词,映入眼帘的尽是秀出好身材和充满运动氛围的年轻男女。

当前,我国已有1亿多人经常性骑行,有近千万人参与自行车运动,每逢3-5月和9-11月,气候较为舒适,骑行活动也会迎来“小高峰“。

除去季节性因素外,推动“骑行热“的主要原因有三个:

一是人们健康意识的提升。艾瑞咨询在2022年发表的《中国健康管理白皮书》显示,目前居民对自己的健康满意度显著下降,且对健康的标签从无病痛、吃得好提升到要精神好、抵抗力好、睡得好。调查显示,疫情后有80%的居民开始重视科学运动,其中14%的人每周都要运动3天以上,38%的人每周运动1-3天。健康意识的提升,导致居民客观上对骑行等运动的需求增加。

二是社交媒体的助推。在社交媒体上,“骑行“这项运动被打上诸多标签,有人称其为”一种生活方式的象征“,有人称其为“一种自我调节的方式”,还有人称“热爱骑行的人,都有自由的灵魂”。在社交媒体的聚集与放大作用下,骑行不已经仅仅是一项运动,更是年轻人的潮流文化,不参与就有落伍的风险。

三是骑行门槛低,新手友好。相对于其他大多数运动来说,骑行入门门槛较低,对体力、专业性的要求均不高。2021年,车友中骑车年龄在1年以内的人仅占5.88%,而2023年这一比例增加到11.88%,骑行作为一个“好上手”的运动,得到了许多新手小白的青睐。

门槛低、健康意识的提升以及社交媒体的助推,共同促进了骑行市场规模的高速增长。

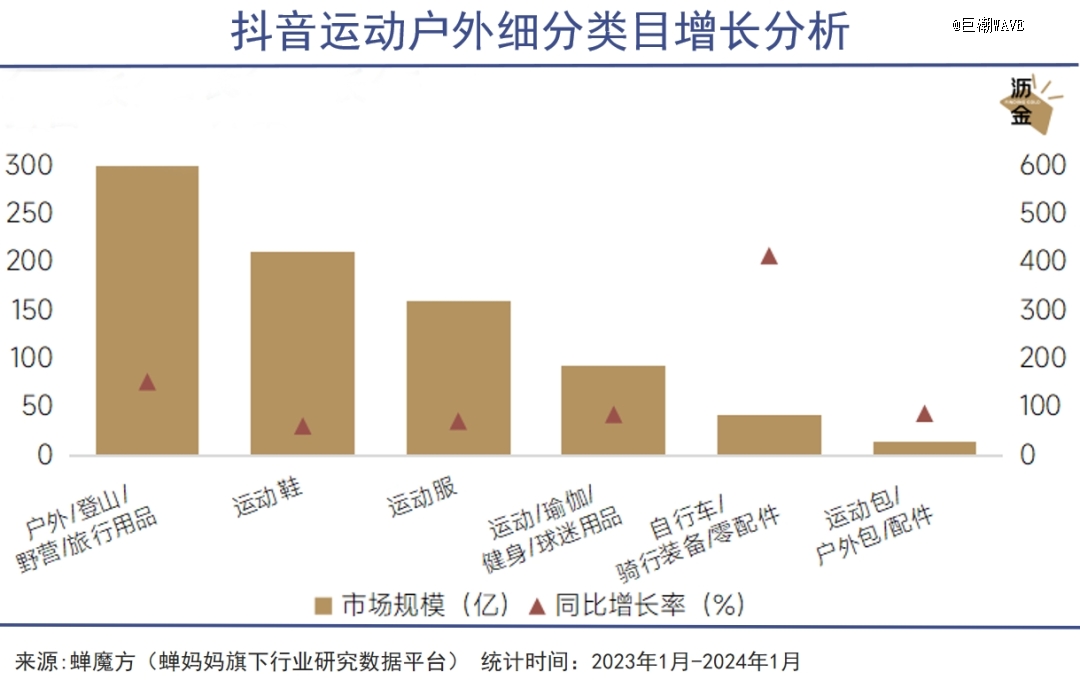

2023年,京东骑行相关产品销售额超过15亿,同比增长约54%;抖音骑行类产品以414.13%的增速,成为平台户外类产品中增长最快的明星类目,不少“网红款”自行车直接卖断货。

至今骑行的热度依然在持续。今年“6·18”活动期间,抖音平台各类自行车和骑行装备销量继续大幅增长,其中公路自行车和山地自行车成交额较去年分别增长270%和190%,车灯和码表等骑行装备成交额分别同比增长240%、390%。

2、特征

强社交、爱分享、舍得氪金。

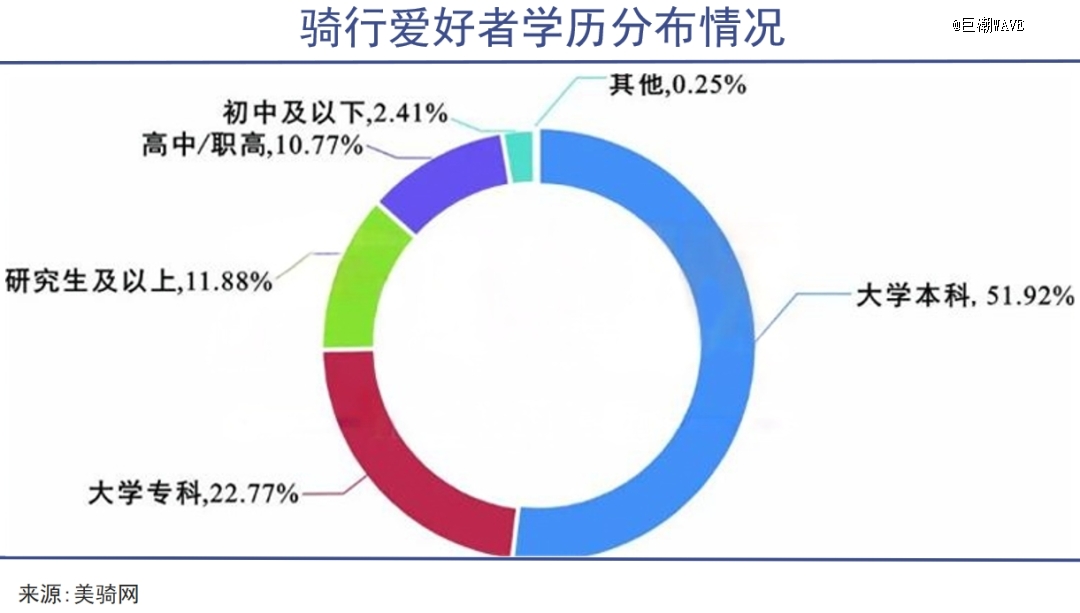

骑行爱好者以居住在大城市的年轻人为主,且大部分学历较高。

从年龄分布看,2023年18-40岁人群占比接近70%,是骑行爱好者的主力军,其次是41-50岁人群,占比只有17%。

骑车人群分布和经济发展水平呈现出了正相关关系。目前骑行爱好者有60%居住在一二线城市,37%居住在三四线城市。虽然骑行的门槛低,但对于比较狂热的爱好者来说,自行车、相关装备及后续的保养费等也都不算小,因此骑行群体的分布和收入也有一定的关系。

另外,骑行爱好者还呈现明显的高学历特征。骑行爱好者中,拥有大学本科学历的人超过一半,另外有近12%的人拥有研究生及以上的学历,高中及以下占比仅13%左右。

这群2、30多岁,生活在城市的年轻人,正是对社交和娱乐活动有强烈需求的群体。

据调查,有75%的骑行爱好者经常参与骑行活动,他们或是与骑行俱乐部的车队一起“竞速”,或是直接约上,来一场说走就走的骑行。骑行弥补了城市年轻人社交需求的空缺,不同职业、年龄的人通过共同的兴趣爱好,成为志同道合的朋友,也有不少人通过骑行恋爱脱单。

除社交之外,骑行爱好者还热衷于分享,这进一步增加了骑行群体的规模数量。在社交媒体上,骑行相关话题活动参与者非常多,比如小红书上有#繁花cityride 、#龙年*骑、#我是这样的女骑、#春日骑游路书等话题活动,相关笔记超过500万+篇,打卡晒照和路线分享,已然成为骑行人群的生活日常。

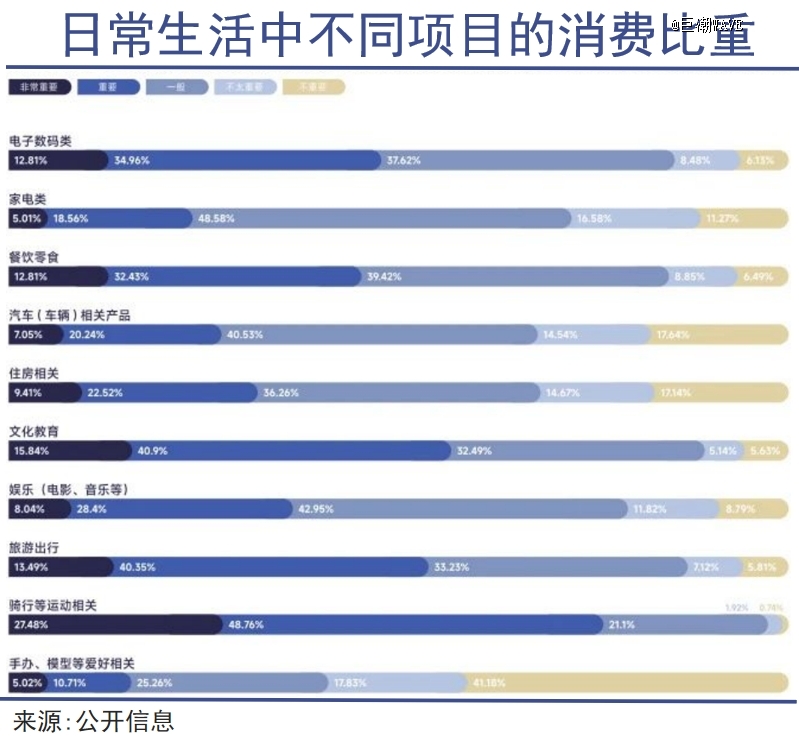

想养好爱好,“氪金”必不可少,特别是对于骑行爱好者而言,有一套好装备甚至比吃喝玩乐更重要。在一项对骑行爱好者消费倾向的调查中,有27%的调查者认为骑行相关消费非常重要,对其的重视程度甚至超过了日常衣食住行,以及其他任何娱乐活动的消费。

购车预算方面,骑行爱好者们非常愿意花大价钱购上高端。其中愿意购买单价8000元以上自行车的人占比达到46%,更是有23%的人对自行车的购买预算在15000元以上。

总结起来,强社交、爱分享、舍得氪金,是骑行群体最主要的行为特征。

3、商业

三类生意。

这群愿意为“追风”花钱的年轻人,直接捧起了三类生意。

*类生意是整装自行车。

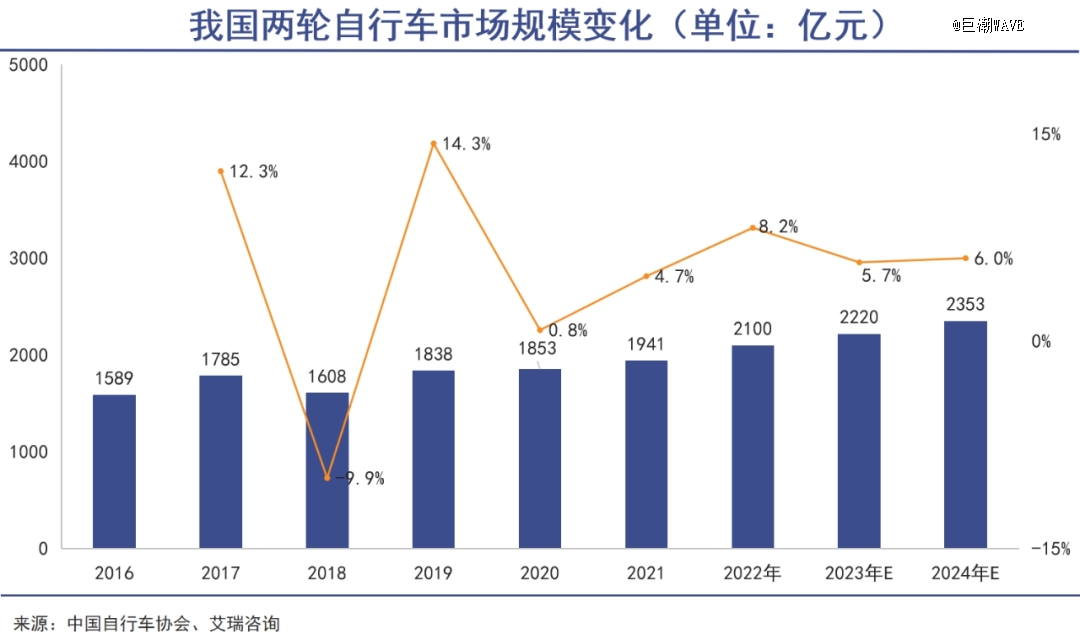

骑行热下,我国两轮自行车市场规模的增速较快,预计到今年底市场规模将达到2353亿元。同时我国自行车企业的盈利能力也在增长。2022年,行业利润同比增长了20%,今年1季度,行业利润同样保持了13%的较高增速。

近年来,海外整装自行车品牌在我国赚得盆满钵满,但国内相关企业盈利能力却相对有限,归根结底是受到了品牌的限制。

目前,我国自行车厂商以OEM/ODM业务为主,已形成天津渤海湾、江浙沪、珠三角三大自行车集群产业带,产量占到了全球的60%以上,但缺少叫得响、接受度高的高端品牌。

在整装自行车产业链中,自行车品牌商的地位是最高的,平均毛利率接近30%,OEM和ODM厂商盈利能力就弱很多,毛利率不足15%。

品牌力不足之外,国内自行车还存在中高端零部件国产化不足的问题。以一辆成本5000元的入门级公路车为例,其核心部件包括:变速器2500元左右,减震前叉600元左右,链条、轮胎、液压刹车共350元左右,这些核心部件占到成本的70%,90%来自美国、日本、我国台湾等地,国内自供能力严重不足。

面对核心零部件国产化不足,以及品牌力不足的量大问题,我国企业也在进行相应的升级。比如老牌自行车凤凰近年加强了对高端自行车的研发,打造FNIX,Maruishi等高端自行车子品牌,并通过参展中国国际自行车展览会吸引骑行爱好者。

第二类生意是骑行装备。

骑行装备细分品类众多,包括头盔、手套,水壶架、车锁、码表等等。虽然毛利率不高,但由于市场需求大,靠跑销量也能获得可观的收益,像主营骑行装备的洛克兄弟在2023年营收达到12亿,实现了30%的年增长。

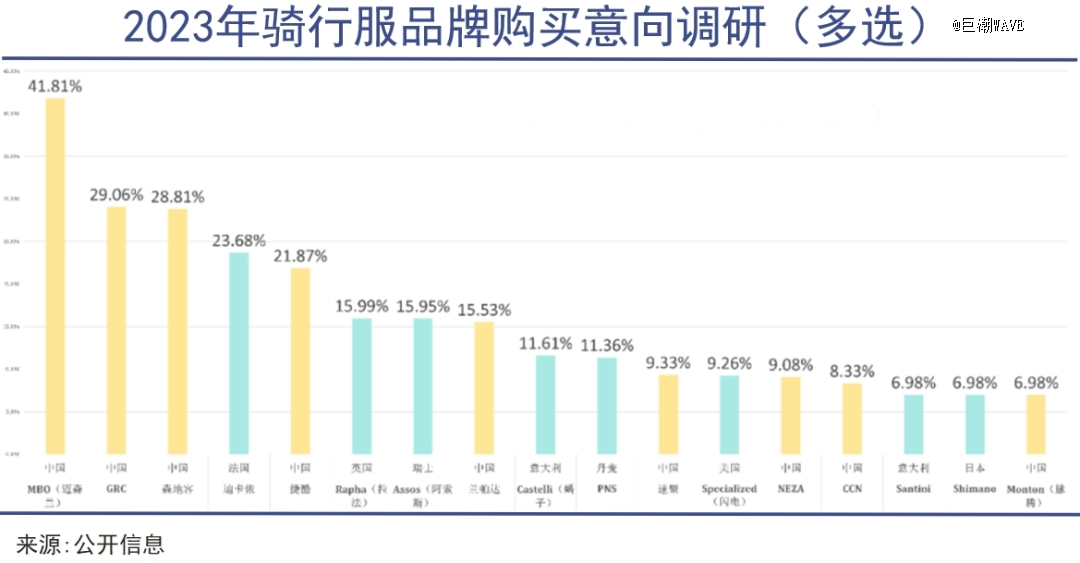

骑行装备中,骑行服当属国内盈利能力最强的赛道。骑行服定价差异较大,价格从几十元到几千元不等,造成定价差异的原因包括品牌、面料、版型设计等诸多因素。与自行车整车不同,国产骑行服品牌得益于高性价比的优势,受到国内骑行爱好者的高度认可。

某运动博主在2023年做过一项骑行服品牌购买意向调研,结果显示骑行爱好者购买意向最高的前三个品牌均为国产品牌,其中MBO(迈森兰)以41.81%的占比高居榜首。

MBO走的是功能性和美观结合的路线,非常受女性消费者的欢迎。

其背景是,近两年参与骑行活动的女性明显增加,骑行爱好者中女性的占比从2022年的4.9%上升至2023年的7.92%,而女性又非常愿意为外观付出高溢价,MBO抓住了消费意愿高且增长较快的女性用户,实现了销售额的高速增长。

第三类生意是俱乐部。

市场上的俱乐部主要分为两种模式:一种是收费模式,即用户付费参加俱乐部组织的活动,俱乐部提供带队、补给、路线规划、教学等服务,有点类似旅行社的商业模式。一般短途骑行活动费用在百元左右,长途活动费用可以达到千元甚至万余元。

另一种是车店组局,用户免费参与活动,活动中如有产生费用由用户AA。这种模式的目的不是通过俱乐部盈利,而是通过活动延长顾客生命周期,促进店内产品销售。

但目前,两种模式的俱乐部基本都只扎根在一二线城市,商业本身受地域限制较大,无法做出规模,且由于运营成本较高,不少俱乐部依然在亏损中,只能通过精心运营做口碑实现用户增长,以期在未来更好的实现商业化。

当前,骑行热依旧在升温,相关产业也逐渐迈向细分化和专业化。而国内商家想要把握“骑”遇,除了在量和价上努力,可能更需要加速攻克在技术、品牌方面的难题。毕竟,这其中的经济价值和产业影响力都是*的。