原料药企正在医药的逆境中绽放,如今少数超前、差异化选品&布局的小而美公司,也迎来了双击时刻。

7月9日,奥锐特发布2024年半年度业绩预增公告:公司上半年实现净利润预计在1.75-2.15亿之间,同比去年增加约82-124%。;扣非净利润预计在约1.74-2.14亿之间,同比增加约83-125%。

在2024年一季度,奥锐特便实现了3.36亿营收(同比增长11.08%)和8218.42万元净利润(同比增长79.79%)。如今半年报净利润同比预增下限高于一季报,公司业绩显然出现了加速的迹象。

单单以2024年第二季度看,公司实现净利润0.93-1.33亿元,环比增长13-62%;扣非净利润0.91-1.31亿元,环比增长11-60%。

对于业绩持续增长的原因,公司也给出了两大解释:1)深耕主业,优势原料药持续推进&销售增长;2)制剂产品持续放量。

我们判断,此时的奥锐特正站在新一轮陡峭的成长曲线的起点,在2023年以前,公司业绩一度被原料药的周期性所困扰,无法形成稳步向前的业绩增长模型;随着顺利进入更高技术含量和高毛利的制剂产品业务领域,以及多肽/寡核苷酸新业务的产能准备运行投产,两大新成长曲线将会带领公司业绩走向高速成长,2024H1的业绩可能只是一个起点。

01

基本盘原料药

2023年,奥锐特的原料药及中间体业务收入为10.59亿,占公司总营收比例约为83.85%,是公司的基本盘业务。

经过多年的发展,奥锐特目前已经建立起了覆盖呼吸系统、心血管、抗感染、神经系统、抗肿瘤和女性健康等6大领域的产品链。

基于2023年年报数据分析,奥锐特的各个疾病领域原料药收入并不算集中,心脑血管、抗肿瘤、女性健康和呼吸系统均占营收不小的比重,收入分别占比为23.75%、19.32%、14.96%和12.9%。

从这4大领域收入增速分析(2021-2023年),女性健康(收入1.66亿→1.89亿)、呼吸系统(收入1.53亿→1.63亿)这两大领域的收入已经几近停滞,而心血管领域的收入保持稳定增速,2021-2023年收入年复合增速为29.1%;抗肿瘤领域增长更快,从2021年收入0.4亿元拔升到2023年2.44亿元。

这其实也能解释为何近两年营收增长率在20%+,原料药大部分品种处于微增或者平稳的状态,其中少部分领域实现快速增长,整个板块营收呈现低双位数的增长,加上制剂产品的放量助力,造就了这样的增长数据。

奥锐特的心血管、抗肿瘤领域原料药业务增长结构一致,都源于单个品种的放量。

心血管领域*一个产品是依普利酮,过去公司依普利酮原料药全球市占率全球*,同时该品种全球竞争格局良好,但2022年以前业务量较为稳定,2022年公司依普利酮顺利进入日本市后出现快速放量。

抗肿瘤领域的品种是醋酸阿比特龙,其下游制剂在2019年正式上市,随着仿制药的市场占有率不断提升,奥锐特的原料药也在2022年开始爆发放量,未来几年仍有较大上行空间。

奥锐特的原料药及中间体业务大概率会在未来保持稳定增长,原有产品增长到一定体量不可避免会遇到瓶颈,而公司也在不断的推出新品种、新增产能(未来有醋酸阿比特龙、普瑞巴林的大规模产能投放)以对冲原有品种不增长或下滑的风险。

从2022年以前公司“原料药单拳打天下”的时代看,公司的盈利能力严重受限,绝大部分时间毛利率都在50%以下,同时价格也长期受到产品价格周期性波动。

但不可忽视的是,原料药板块除了担当奥锐特的现金流和核心业务基本盘外,还给公司制剂业务爆发提供了夯实的基础。

02

制剂产品现在负责主攻

从2023年开始,奥锐特的净利润增长率开始超越营收增长率,刨除掉原料药价格周期性变化等一系列不可持续的影响,核心原因在于高利润率的制剂业务放量提升了公司的盈利能力。而这一点也在2024Q1得到加强,净利润同比增长率(79.79%)远高于营收(11.08%)。

抽取2023年的数据来看,当年制剂业务仅占进展公司总营收的7%出头,而利润却占到总利润的11%+。另外从毛利率看也非常直观,当年制剂业务的毛利率高达87.74%,而原料药业务则是在56%左右。

之所以有如此高的利润率,是因为奥锐特实现了制剂一体化。

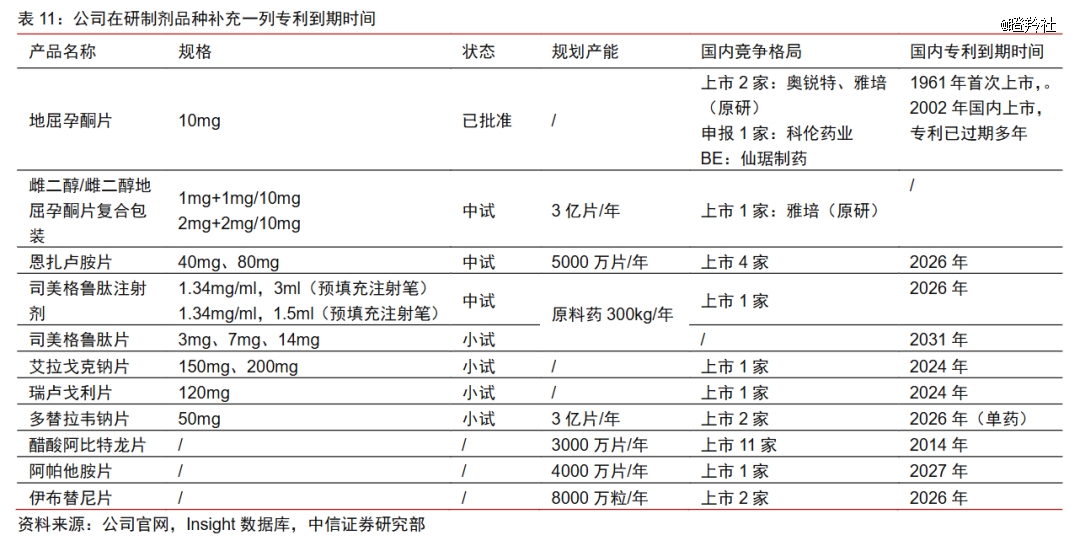

目前,奥锐特已商业化的制剂产品只有一款,便是地屈孕酮片,这一种逆孕酮,用于治疗内源性黄体酮不足引起的女性健康疾病,奥锐特的地屈孕酮片是国内乃至全球*款仿制制剂产品,同时公司也是全球极少数具有地屈孕酮原料药规模化生产能力的企业。

地屈孕酮片尽管是专利过期的药物,但市场潜力不可小觑,当前的国内竞争格局是雅培原研产品、奥锐特和在2024Q1获批的和泽坤元药业。据Newport premium数据显示,2009年至2020年,全球地屈孕酮API消耗量已从3.7吨增长到9.7吨,复合年均增长率达9.1%。另有统计数据显示:2022年,地屈孕酮在全国等级医院和零售渠道销售近18亿元。

奥锐特的地屈孕酮片在2023年6月底获批,上市*季度(2023年7-9月)就实现销售收入约4800万元。在2023年底,公司也给出了未来两年的销售展望:预计地屈孕酮片2024-2025年有望实现销售额3.6亿和5.5亿。

不过,也需要警惕新入局者带来的竞争,和泽坤源药业对应产品已经上市,科伦药业、仙琚制药的产品也在审评阶段,红利期可能只有这两年。

奥锐特也在新的制剂品种上蓄力,公司预计2025年将有3款新制剂产品上市,并且预计2026年后每年推3~5个制剂产品,未来制剂收入占比将从现有的10%不到提升至公司总收入占比的50%。

制剂业务如果能够如期兑现,无论对公司的营收、利润规模提升,还是公司的盈利能力都将有十分大的改善,届时即便估值不提升,整体市值也将随着利润规模的提升而提升。

03

重头戏:多肽/寡核苷酸业务

奥锐特真正的成长“王炸”是多肽和寡核苷酸业务。

尤其是多肽业务,奥锐特已经进入了订单及产能兑现的阶段,新建年产300KG司美格鲁肽原料药生产线在2024年上半年已经落成,预计将在2024年下半年进行试销售,真正陡峭的放量阶段可能需要再2025-2026年。

参考诺泰生物多肽业务(自主选择产品)高达70%的毛利率,奥锐特多肽业务规模的放量也将显提升公司毛利率。

值得注意的是,与大部分多肽厂商不同,奥锐特采用半发酵法生产司美格鲁肽,这使得公司司美格鲁肽产品的整体成本低至30美元/g,远低于市场平均成本(如湃肽生物2022年司美格鲁肽系列产品成本为3263元/g)。

同时,公司有能力在短时间内将产能释放至吨级,公司司美格鲁肽原料药产能300KG/每年,产能规模位于国内*梯队;如果按照3759元/克的价格(中信证券研报公司司美格鲁肽样品价格数据),线性推算预计满产后有望为公司贡献超过11亿收入(公司预测相关产能效益为销售额4.4亿元,净利润1.5亿元)。

寡核苷酸业务亦是奥锐特未来的一大看点。

早在2021年成立上海奥锐特生物,旨在为客户提供小核酸药物的一站式CRO/CDMO服务。

小核酸领域药物近来有着热度提升的趋势,而诺西那生钠也是全球*销售破20亿美元的重磅小核酸药物,该药物专利预计在2025年过期,随着仿制药物的出现,对于原料药和CXO服务的需求也将提升。

在小核酸药物领域公司已经形成一定的平台能力,主要产品诺西那生2023年已经实现商业化,大约销售2000万元,同时实现了业务盈亏平衡。此外,公司正在研发因利司然、Vutrisiran这两大品种。

短期内小核酸药物业务可能无法对奥锐特整体业绩形成较大助力,但却是未来小核酸药物时代来临的一张“爆发”的入场券。

结语:奥锐特的业绩爆发并不是偶然,主攻的制剂业务虽然中期有掣肘,但公司已经形成一系列的品种和平台能力进行对冲,同时多肽产能的兑现将成为公司近两年业绩爆发的重要看点。

其能否蜕变,我们拭目以待。