阿里云又又又崩了。

7月2日阿里云健康状态发布公告称,上海可用区N出现网络访问异常。虽说从发现故障到解决用时31分钟,从发现故障到影响恢复用时38分钟。但受影响的OSS、ECS、RDS、K8S、OTS、DTS、KMS、Polar DB、Redis等均是阿里云的重要业务,B站、小红书、恋与深空、酷安等多家大厂APP也均受到影响。

图源:阿里云

在全球云服务市场上,云服务器突发故障并不少见:

2017年2月,亚马逊云S3存储服务在美国东部(北弗吉尼亚)区域出现大规模故障,大量使用S3作为存储后端的服务和网站均受到影响,该事件被称为AWS历史上*的一次故障之一。

2018年9月,微软云在得克萨斯州的数据中心遭遇雷击,冷却系统故障,虚拟机、存储服务等服务受到影响,几天时间才得以恢复。

2019年5月,微软云密钥存储库服务配置错误,Azure Active Directory、Azure Storage和SQL数据库等多项服务在全球范围内受到影响。

2020年12月谷歌云身份和访问管理系统出现故障,Gmail、Google、Drive和Google Photos在多项服务在全球市场中断45分钟。

但阿里云频发的故障,在全球云服务器市场上却非常罕见:

2022年12月因阿里云香港机房故障宕机,多家公司和TOG部门网站瘫痪,数小时无法提供正常服务,这也是阿里云运营十多年来持续时间最长的一次大规模故障。

2023年11月12日,因阿里云底层全局服务组件出现问题,全球范围内阿里云所有可用区和所有服务器同时出现故障。除阿里系产品用户无法正常访问外,闪送、高校洗衣房、停车场、超市收银系统、游戏等等全部受到影响,堪称阿里云全球级灾难。

11月27日,阿里云再次出现故障,北京、上海、杭州、深圳、青岛、香港以及美东、美西地域的数据库产品的控制台和Open API访问出现异常,持续时间约2小时。

12月5日,阿里云再次出现异常。

虽说本次事故以及去年11月27日和12月5日事故涉及的客户数量、影响范围以及阿里云解决问题速度,都比2022年12月以及2023年11月要少、要快。

但一年多时间频现各类大小事故,阿里云内部暴露的种种问题恐怕比市场看到的还要多。解决这些问题,远比阿里云降价、直播带货、关停全球部分市场以及发力AI,更能带动阿里云业绩增长。

01.高层重视和故障同在

每次发生故障后,阿里云高层对问题高度重视。香港机房事件后,除张勇从张建峰手中接管阿里云外,阿里云内部先是成立“稳定性团队”,后又要求员工OKR里加上“维护某某项目的安全与稳定性”,并设置“安全分”和员工绩效挂钩。

全球范围宕机后,阿里云高层要求把安全和稳定放在首位,全面排查风险。有部门排查一两天,有部门排查时间更长。

同时,阿里云要求内部员工填写未来会在安全方面做哪些事,每个人至少要投入30%的人力在这上面。但高层重视却和阿里云频发的事故形成强烈反差,这背后正是阿里寻求变革以及“降本增效”带来后遗症的显现。

自2023年至今,阿里先是喊出1+6+N分拆上市后又取消该计划。阿里云从张勇时代到如今的吴泳铭时代;从拼多多市值超过阿里,到马云喊出回归用户、回归淘宝、回归互联网,再到淘天618取消延续多年的预售制度。

国内某家互联网中型企业产品总监李阳(化名)告诉DoNews,互联网企业基于技术风险角度考虑,大版本更新前往往会要求技术人员按比例进行灰度测试。

阿里云针对云产品技术管理的流程和制度肯定比我们这种中型互联网企业更完善,频发事故侧面说明阿里云内部不少员工将制度和流程搁置,为完成工作而“工作”。

李阳的话在阿里云前销售张青(化名)这里也能证实,他表示,春江水暖鸭先知,阿里云和整个阿里系的这些变化,让阿里云内部氛围愈发不对。很多人因不确定自己哪天被裁、工作带来的成就感消失、对未来职业上升空间的迷茫,终日生活在惶恐中。

有人选择继续摸鱼,等着领取被裁后的“福利”。有人联系猎头寻找下家,尤其是运营商和部分互联网大厂纷纷发力云,技术大佬不管是基于对技术的痴迷,还是部分云厂商为解决技术短板给到他们更高福利,让很多技术大佬离职的心蠢蠢欲动。

如张青所言,Leadership IQ相关研究表明,裁员短期内虽能帮助企业降低成本,但未被裁员的员工对未来的不确定,不安和压力会导致离职率增加、工作积极性和组织忠诚度降低,可能导致服务质量下降、员工错误增加,最终影响企业提高效率。

内部员工的各种情绪让阿里云故障频发的同时,未来可能会对阿里云业绩构成影响。国内某家互联网的技术总监李伟(化名)告诉我们,虽说厂商在不同服务器迁移时,若是因自身服务项目多,迁移过程中需对整个系统代码重新更改,服务器也需重新部署、调试。

整个迁移过程中,需保证数据的*安全,且更换服务器并非一两周就能完成的,这个过程中短则一两个月,长则半年。但服务器的稳定性和安全性是互联网企业最看重的部分,若多次发生故障,即使存在这些风险,管理层也会考虑重新部署。

如李伟所言,《Mekinsey China Cloud Survey 2021》数据显示,迁移的成本和难度、安全是影响企业云服务器迁移的重要因素。APP厂商或许也意识到这方面风险,往往会选择多家云服务器供应商进而保证业务稳定。《Mekinsey China Cloud Survey 2021》显示,76%的中国企业打算和多家云服务商合作。

客户对阿里云的质疑,或让部分客户减少在阿里云上的预算,或让部分客户不得不考虑迁移。换言之,如何尽快处理好内部员工情绪、留住技术大佬、稳定客户成为当前阿里云短期内必须尽快解决的问题。

02.公有云能否带来更大增量?

阿里云大裁员的背后,正是阿里云高层迫切需要在业绩增长和盈利之间找到平衡。自2016财年阿里云业增速高达137.8%后,此后几年时间,阿里云增速可谓是“飞流直下三千尺”,2024财年直接跌到3%。

为拯救业绩,吴泳铭将重心放到公有云市场上,即使全球公有云市场增速不如私有云。MAXIMIZE MARKET RESEARCH相关数据显示,2022年至2029年全球私有云增速为29.7%。作为对比,Statista数据指出,全球公有云这一数字为15.2%。抉择的背后,实则是阿里云在私有云市场上相较于友商,仍有诸多短板需要补齐。

一方面,基于数据隐私和合规等现实需求,TOG端是私有云的采购大户,TOG端比拼的是人情世故以及和TOG端领导层相处时的情商。不管是华为服务TOG端多年,还是运营商云有着天然优势,均是阿里云无法匹敌的。更甚至说,TOG端和互联网有着两个不同世界的生存法则。思维带来的巨大差异,阿里云想要补齐短板面临着不小的挑战。

另一方面,华为的组织架构既能做到通过其他服务均摊私有云定制成本,进而把投标时价格压低。也能通过“堆人头”方式满足TOG端的各种定制化需求,以及客户需求不明确时频繁地更改需求,更能做到对TOG端客情的长期维护。

但张建峰执掌阿里云期间给阿里云留下不少后遗症,如阿里云内部从销售到技术均需背KPI销售任务。但私有云定制带来的难以复制化、难以盈利化、难以和华为那样“堆人头”满足TOG端需求,内部销售和技术很难在TOG端上投入太多,更难接受TOG端客户频繁的更改需求。

IDC发布的《中国数字政府大数据管理平台市场份额,2021》报告显示:当年华为云和阿里云增速分别74%和3%,市场份额分别为17.9%和12.5%。

为在公有云市场获取更大增长,阿里云不仅找老罗开启直播卖“云”,在全球市场内也开启大降价。今年4月份,阿里云在全球13个区域的核心云产品、500余款产品规格,平均降价幅度达23%,最高降幅达65%。此次调价,阿云海外市场云产品价格目前已经低于其他国际主流云厂商。

但在国内市场上,本次阿里云降价仅有京东云跟进,多家云厂商并不像此前那样纷纷跟进。这背后除官网降价更多是针对尚未开发的中小客户和个人消费者外,云产业中大客户基本采取一家一价的方式,华为云给大客户的折扣价通常比官网价低很多。

更深层来看,《Mekinsey China Cloud Survey 2021》相关报告指出,未来中国云市场将被私有云所主导。

在海外市场,业内对阿里云降价纷纷表示担忧。Vertice首席执行官兼创始人Eldar Tuvey表示,阿里云的降价可能对其在中国以外市场的地位产生微不足道的影响。他认为,阿里云在计算或其他资源的单位成本争夺战中采取的“逐底竞争”策略,不太可能使其成为主要参与者,或与老牌竞争者争夺主导地位。

Tuvey指出,虽然降价对消费者有利,但这种策略将促使其他主要参与者也降价以保持竞争力。此外,一些客户可能会在短期内转而投向阿里之类的公司,但最终用户会选择*他们需求的供应商。

Ava Trade首席市场分析师 Kate Leaman也指出,阿里云的降价可能取得成功,但该策略很大程度上取决于阿里云能否以极低的价格进行长期运营,并保持稳定的经营水平。尤其是在AWS和Azure等云厂商,在海外市场根深蒂固且服务具有差异化的背景下。

阿里云最重要的因素是利用其在数据分析、人工智能和电子商务整合方面的优势,这使其能够提供引起国际受众共鸣的差异化服务。换言之,除降价外,阿里云未来在全球市场到底要拿出什么杀手锏,获得海外市场更大增长呢?

03.AI能否持续带动业绩增长?

自2023年生成式大模型发展至今,阿里云基于在AI上高投入,目前正持续拉动阿里云业绩增长。

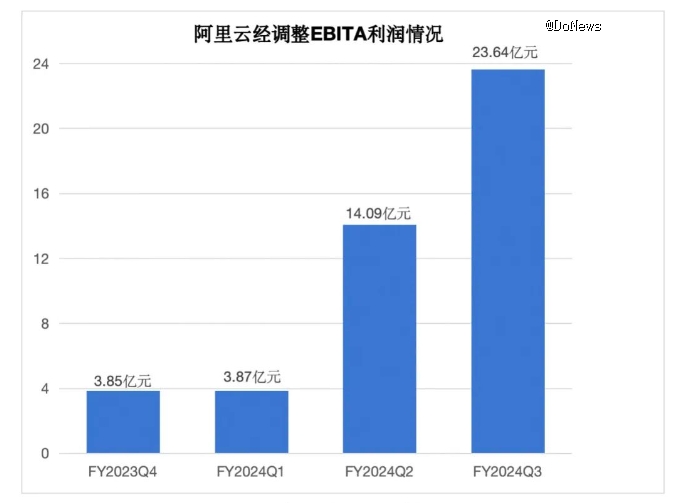

据阿里2024财年Q2财报显示,该季度阿里云核心公共云产品收入实现两位数增长,AI相关收入实现三位数增长、经调整EBITA利润增长45%至23.64亿元,为前三季度总和。

图源:阿里财报

但AI能否持续为阿里云带来更多增量,仍有待商榷。其一,对标云产业来看,下游需求增加是带动云产业发展的*动力,阿里云AI收入增长也和当前客户对AI需求增长有关。

但现阶段AI商业化却严重落后AI技术。以AI PC市场为例,IDC数据显示,2024年上半年整体PC市场年增长率继续下滑3.3%。下半年AI PC产品带动下,整体PC市场(含NB)仅上涨1.2%。

其二,自今年5月份至今,字节率先发动本轮AI大模型价格战后,百度、阿里、腾讯等大厂纷纷跟进。对标云产业、SaaS产业来看,价格力是争夺TOB客户的竞争力之一,这背后是供给同质化极易形成买方市场,从而导致行业以价换量。

且厂商基于资本市场给到的业绩增长压力、规模效应所带来的市场份额压力,以及高投入所带来的企业现金流压力,行业很难形成价格同盟,进而出现“一损俱损”的情况,这正是国内云产业、SaaS产业盈利难的深层次原因。

当AI大模型很难改变云产业、SaaS产业的发展规律时,意味着未来AI大模型的价格战或将更加惨烈。只是阿里云频繁的故障问题,很容易增加客户的担忧情绪。一旦部分品牌方招标阶段,对云服务厂商发生故障率做出明确要求,阿里云很容易处在不利地位。

其三,上文所述的阿里云内部员工情绪问题,不仅影响到阿里云原有业务,且对AI业务也构成影响。毕竟内部组织力问题不得到很好解决,随时会像一颗定时炸弹爆发。