2024年5月26日,“合众新能源”(哪吒汽车母公司)正式提交香港主板上市申请。

想当年蔚来(2018年9月)、理想(2020年7月)、小鹏(2020年8月)先后上市,“蔚小理”一度受到热烈追捧。

2022年9月,零跑汽车(HK:09863)在香港主板IPO,惨遭破发。2024年6月28日,零跑汽车收盘价26.8港元,远低于发行价(48港元)。

2024年5月,极氪(NYSE:ZK)在纽交所上市,发行价21美元。股价冲高至32.24美元后回落,6月28日收盘价19.79美元。

吉利控股是资本运营意识及能力最强的中国公司,没有之一。以极氪为例,2021年3月、10月开始交付,2022年12月就向美国SEC提交了IPO申请。

2024年5月10日(星期五),极氪刚刚挂牌;5月13日(星期一)曹操出行第二版IPO申请就出现在港交所官网。

李书福旗下上市公司即将达到10家!

相比之下,哪吒则属大器晚成——成立于2014年10月;2022年销量居新势力之首;截至2023年末,累计交付33.3万辆;尽管上市传闻不断,但直到2024年5月才正式提交IPO申请。

零跑已有些勉强,极氪凭高超的资本运营能力实现IPO,哪吒能否成功闹关,存在一定变数。

最尴尬的是广汽旗下的埃安。2023年销量达48万辆,排在比亚迪、特斯拉后,位居第三。但2024年前5个月,埃安销量仅10万辆,同比下降38.7%,冲刺上市的*时机已被错过。

“马拉松关门时间”越来越近,埃安的时间不多了。

01 架构良好

哪吒汽车的架构非常好,主要体现在两个方面:

一是资质。2017年获国家发改委“电动乘用车建设项目核准”;2018年获工信部授予生产资质。

二是自营生产基地。截至2023年末,哪吒位于浙江桐乡的自营工厂,*产能达到16万辆/年。

三是研发平台、车型布局有章有法。

6月发布哪吒品牌,年内交付*款车型——哪吒N01;2020年开始交付第二、第三款车型——哪吒U、哪吒V。

哪吒V,后来升级为“哪吒AYA系列小型纯电动SUV”,主要定位于海外市场。

哪吒U,后来发展成“哪吒X系列紧凑型纯电动SUV”。

以上两个系列都基于“云河平台”(纯电动)。

2022年,交付*运动型轿跑——哪吒S;2023年,交付电动跑车——哪吒GT;2024年,交付中型SUV——哪吒L,有增程和纯电动两个版本。

以上三个车型都基于“山海平台”。新平台兼容纯电、增程;同时支持前驱/后驱/四驱;提供一体化底盘、一体化压铸、800伏高压架构、AI大模型和高阶智驾等解决方案。

2022年,哪吒推出“浩智科技平台”,包括浩智超算、浩智电驱及浩智增程。

除此之外,哪吒还切实地进行着全球化布局。2023年,海外交付1.7万辆,占总销量13.7%。

2024年3月、5月,泰国工厂、印尼工厂先后投产。马来西亚工厂(设计产能1.5万辆/年)已开始建设,预计2025年初投产。

造车新势力中的明星们,多半各有各的软肋:有的没有自营生产基地;大多数没兼备纯电/增程两种动力方案;想省钱的只研发SUV或者轿车;全球化的主要措施是参加国际车展……

02 “定语大师”

1)远观名列前茅

根据投股文件:

2023年,哪吒AYA系列交付逾5万辆;其中,哪吒AYA销量3.5万,排在纯电动小型SUV首位;此外,哪吒AYA系列还夺得东南亚洲小型纯电动车*,市占率高达52%;

2023年,哪吒X系列交付近4.7万辆,在中国紧凑型纯电动SUV市场排名第四;

2023年,哪吒S交付逾2万辆,在中国大型新能源轿跑中排名第四;

2023年5月推出的哪吒GT,全年交付7092辆,在新能源跑车中*。

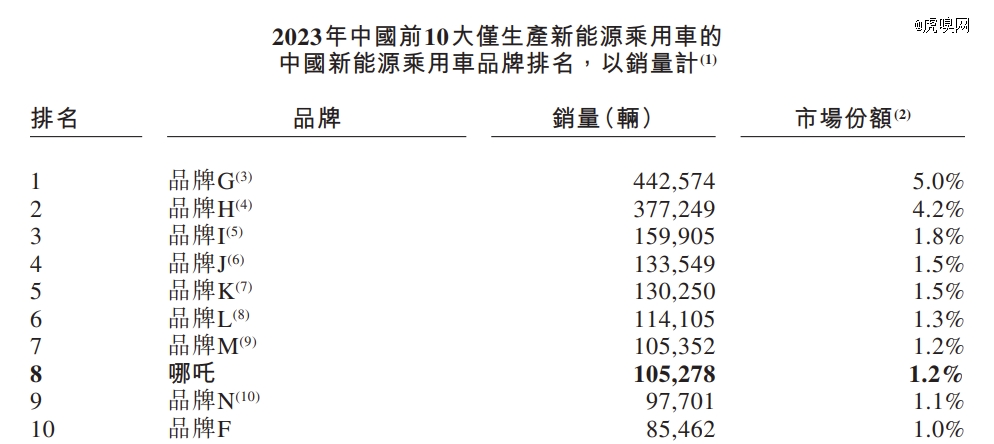

新能源车销量榜满天飞,编制者运用定语“调节”目标企业排名成为常态。而让哪吒“封神”是招贴文件中的这张表:

2023年,哪吒交付12.4万辆,排不进前十。但仅生产新能源乘用车这个定语令众多强者落榜!

比如吉利,2023年销量近169万辆。其中49万辆新能源车,占比不到30%,不符合“仅生产新能源车”,吉利就这么“没了”。类似地,上汽、长城、长安,只要卖出一辆燃油车,就别想上榜。

比亚迪早已停产燃油车,但卖了11511辆商用车。不符合“仅生产乘用车”,只能出局。假如搞个全球榜,特斯拉也上不了,因为皮卡不算乘用车。

区区9个字,强如比亚迪、特斯拉都被拒之榜外,可谓“定语大师”。

2)近看青黄不接

云河平台

2022年,云河平台销量达到顶峰:AYA系列销量交付9.8万辆;X系列交付4.5万辆;平台合计销售14.3万辆。

2023年,AYA系列销量骤降49%至5万辆;X系列销量微增2.9%至4.7万辆;平台合计销售9.7万辆,同比下降32.5%;

山海平台

2021年11月,哪吒推出的山海平台,其定位是:高智能、高安全、高拓展、环境友好的智能汽车平台。

但山海平台车型研发进展缓慢,到2023年仍无法“挑大梁”:

山海平台首先推出的是哪吒S。2022年交付1093辆;2023年提高到2万辆;

2023年5月,哪吒GT开始交付,全年销量7092辆;

2023年,云河平台车型销量减少4.7万辆,山海平台贡献2.6万辆;总销量从2022年的14.4万辆,降至2023年的12.4万辆、同比下降14.1%。

对2023年销量下滑,CEO张勇总结了五点:新老产品切换时没有衔接好,节奏乱;新产品定价过高;亏损产品大幅调低产量;传播方式老旧;营销总部集权但管理力度软弱。

“新产品定价过高”指的是哪吒S;大幅调低产量的亏损产品指的是哪吒AYA系列。

2024年1-5月,哪吒销量4.36万辆,同比下降13.4%。

2024年5月,哪吒L开始交付,包括纯电动(BEV)和增程电动(REEV)两个版本。后者是“浩智增程”的*产品,每公里油耗约4.85升,满油满电续航约1200公里 。

增程(并插电混动)因技术门槛低而被鄙视,理想让车企认识到这条技术路线成本低、消除里程焦虑,把大电池换成小电池,省下的钱买大沙发,就能让消费者趋之若鹜。

如今,增程赛道内有理想、华为系(问界、阿维塔)、深蓝激烈角逐;旁边赛道有比亚迪第五代DM-i虎视眈眈。哪吒增程技术底蕴不次于理想,足以与赛道内外的对手一战。

据公开数据,自4月22日发布到5月26日,累计订单超过3万。其中,95%用户选择指导价为16万的310闪充红衣版(360是哪吒第二大股东,足见红衣教主的号召力)。

交付方面,据称6月中旬哪吒L产能爬升至400辆/日(双班)。

哪吒IPO的成功,甚至能否健康地活下去,都系于哪吒L的销量。

03 研发投入

1)暂时谈不到盈利

哪吒汽车早于蔚小理开始交付,但至今仍是卖一辆亏损一辆(毛利润为负)。

2021年,哪吒汽车销售毛亏损13.9亿,单车均价7.1万元,每卖一辆亏损2.2万;

2022年,哪吒汽车销售毛亏损增至19.6亿,单车均价8.4万元,每卖一辆亏损1.4万;

2023年,哪吒汽车销售毛亏损达23.2亿,单车均价提高到10.9万元,每卖一辆的亏损增至2.2万。

哪吒汽车还没有到可以谈论盈利的时候,当务之急是活下去。

2)赚不到钱只省着花

在毛利润为负的情况下,费用对企业显得格外沉重。

2023年,哪吒销售费用、行政费用、研发费用分别为19.2亿、11.5亿和16亿,共计46.8亿。由于销售规模偏小,金额不高的几项费用合计占到营收的34.5%。

赚不到钱就尽量省着花,哪吒的费用控制比较到位。

别的钱可以省,研发投入不能省。最近三年,哪吒共支出30亿研发费用,实在是过低了。

哪吒有前些年的技术积累,难道极氪没积累?比亚迪也没有?(注:极氪2023年H1研发费用32亿,比亚迪2024年Q1研发费用106亿)。

哪吒汽车有很好的框架,但它的机体每个细胞都缺乏营养。只有新车型大卖,上市融资顺利,才能体质生机。

哪吒到了生死攸关的大关口。