最近,不少商场老巨头迎来了久违的排队高潮。

只不过,是回光返照的那种。

不久前,美国*百货梅西百货宣布“计划在未来三年内关闭150家门店”,德国最后一家大型百货Galeria Karstadt Kaufhof也宣布关闭近半数门店。

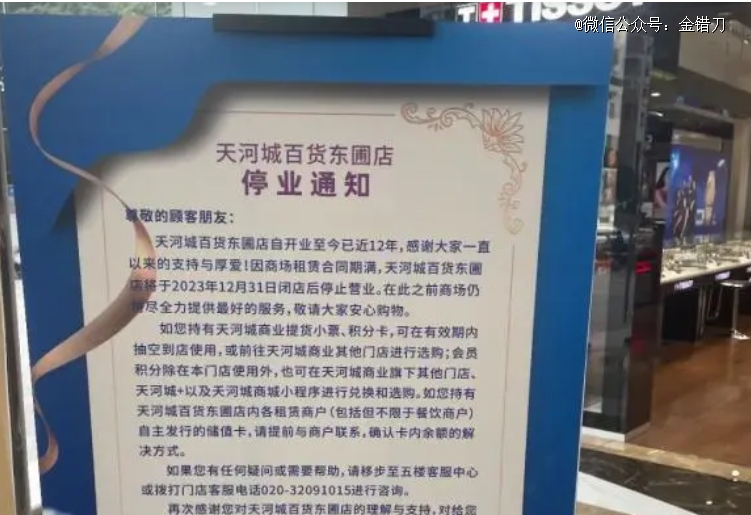

在中国,被上海人称为“白月光”的太平洋百货、广州天河城百货等,也纷纷宣布闭店通知。

于是,在这些商场官方宣布倒闭前夕,许多人冲进超市排队抢货,有的因为情怀,但更多还是冲着打折。

很难想象,这些快撑不下去的商场曾经都是购物天堂,创造出不少“抢购神话”,甚至是城市地标的存在。

然而风光不过十几年,产品搞清仓大甩卖,营收连年下跌,倒闭或裁员成了集体的结局,停业注销的企业就达到11万家。

从梅西百货到太平洋百货,老牌商场真是被时代拖垮的么?

01 外国百货:

地标崩塌,“零元购”加速大溃败

曾经,要说美国零售业“霸主”,百货店要称*,没人敢争风头。

西尔斯百货、梅西百货、杰西·潘尼百货成立的时候,正好是美国中产群体变多的时候。作为新物种,百货商店首先出现在大城市,然后随着人口流向郊区。

而百货店大多打着“消费升级”的高端名义,且商品涵盖了几乎承包美国人的生活,服装、电器、玩具到电子产品、家居用品......相当有逼格,正好切中了这些中产的心理。

对这些人来说,逛百货不是为了满足刚需,而是一种新型生活态度的彰显。

百货店赶上了风口,个个简直活成了爽文男主,梅西百货*时候,旗舰店迁移到纽约曼哈顿,成为纽约一道靓丽的打卡地标。

另一个被成为零售“祖师爷”的西尔斯则更“嚣张”,最风光时,营业额一度达到美国全国GDP的1%,也霸气在美国建地标,在2013年前都是世界上最高的摩天大楼。

同样,日本、德国同行也纷纷支棱起来,美国百货是拿钱砸地标,日德则是更进一步卷人设。

日本的伊藤洋华堂,看中了“百货+超市”这个肥肉,在选址上,它将门店开在购物街中、商场旁,哪里租金寸土寸金就去哪里,主打一个高端人设。

商场会设免费母婴室、婴儿推车、免费吹风机等,都是当时传统商超没有的,哪怕产品价格比同行更高,也是越贵越火。

谁也想不到,这些看似金刚不破的巨人,居然也有倒下的一天。

2018年,西尔斯亏损117亿美元,宣布破产的消息震惊了全美国。连前总统特朗普都相当唏嘘,“西尔斯在我小的时候可是很大的连锁店,让人非常悲伤。”

2年后,*连锁百货商店之一杰西·潘尼也宣布申请破产。剩下还活着的日子也相当不好过,关店裁员都是基本操作。

梅西百货宣布关闭多家门店,超过2000名员工被裁员;伊藤洋华堂在全球关了30多家。

一个数据显示,在2015至2023年期间,美国百货店的数量下降了近三分之一。

对于颓势,曾有业内人士给出解释,百货商场曾经那批忠实中产群体,都被折扣店、会员店吸走了。

比如折扣店TJX,自2000年以来收入增加了400多亿美元;另一家大型连锁折扣店罗斯,未来几年的收入还有很大可能超过梅西百货。

如果说同行的冲击是导火索,美国的“零元购”就是压垮巨人的最后一根稻草。

所谓零元购就是抢劫,连仅次于沃尔玛的美国零售巨头塔吉特都无奈宣布,由于盗窃等犯罪行为激增,关闭遍布4个州的9家门店。

甚至还出现这种现象:冰柜外面是铁链,货架上则摆满商品“遗照”。

既荒诞又唏嘘,何尝不是所有百货的缩影。

02 中国百货:

购物天堂没落,几年倒闭11万家

外国百货纷纷跌下神坛的时候,中国同行也是过得水深火热。

去年,已经经营30年、堪称“上海人白月光”的太平洋百货徐汇店,宣布终止经营。

消息一出直接火上热搜,很多人都相当感叹,甚至是震惊。

很多人对这些百货都有一个疑问:

明明看上去人气挺旺,为何还是开不下去?

殊不知,这些商场曾经崛起的卖点,也是给自己埋下的雷。

在不少上海人眼中,太平洋百货是妥妥的购物天堂,卖点相当纯粹——与外国百货一样,走高端购物人设。

同样是赶上消费升级潮,最火的时候,人们疯狂来商场排队抢货,账单甚至还能堆成小山。

有人气,商场也能变地标。太平洋淮海路店还是年轻人约会逛街的打卡“胜地”。其他百货商场更不用说,同样都是因为“购物”,成为当时妥妥的金字招牌。

回想起40多年前,徐家汇还是一片平地时,上海第六百货就率先盖起三层大楼,场景简单,就是卖近1万种商品,没有任何其他娱乐业态。

但当时还没有太多同行竞争,也是人们的周末必逛,年销售额相当于13多万人一年的工资。

香港的崇光尖沙咀百货,也曾是香港的金字招牌,靠卖奢侈品起家,养肥无数代购,开在北京的分店还被称为“百货业神话”。

产品卖得贵,销量还高,百货行业在当时被看作是利润高、来钱快的行业,玩家也在狂飙,最疯狂的时候,一年就能开出上百家店。

然而,曾经的购物天堂,到了现在一切却发生了翻天覆地的变化:

活得还可以的商场,场景被诟病只有购物,售货员比顾客多,各种设施几十年如一日的老旧。

更惨的商场,是整一层楼的店都垮掉,大白天过去还以为是进了什么鬼屋。连年轻的销售员都感慨,“来了这么多年,人气最高居然还是它关店1折促销的时候。”

活得最惨的商场,干脆摊牌不装了。2020年,运营了17年之久的巴黎春天百货虹口店宣布关门;2022年,广东有几十家百货商场发文告别。更直观的还有一组数据:全国百货商场相关企业超过15万家,而停业注销的企业就达到11万家。

这些明星商场曾经的高端人设优势,如今也变成了众人嫌:被诟病体验单一、价格虚高、经营模式固化。

在反向消费潮下,大妈们嫌弃商场卖的产品过时,年轻人又吐槽“月薪2万逛不起商场”。

但无论是不是真“虚胖”,所有百货跌下神坛的一切根源,归根到底就是:

没钱。

03 崛起的会员超市和折扣店,

给老百货上了一课

没有对比就没有伤害,老牌商场想不到,如今的会员超市、折扣店正在上演它们几十年前的爽文剧本。

Costco、山姆开到哪里都是排队王,硬折扣更是成为商场钉子户,连旁边的购物中心都要避其锋芒,百货商场更是可想而知。

很多人觉得,百货们开不下去是因为太老了跟不上时代,怪在百货业态太老。

其实老不是问题,吴裕泰、义利面包等老字号翻红都说明,如果抓住用户痛点,老不仅不是劣势反而是优势。

百货没落也不完全是受电商冲击,毕竟西尔斯公司破产那年,网购在美国零售市场上占比仅为9%,实体零售占比91%。

要刀哥说,还活着的百货们,眼下最紧迫的任务就是解决两个真正的败笔。

*,是供应链的败笔。

过去,人们去百货商场很大一部分原因,就是产品大而全,从小众轻奢到传统大牌,应有尽有。

然而现在,越来越多的会员超市主打“精选SKU”,甚至品牌自己下场开旗舰店,直接插入百货的心脏。

反观百货在最关键的供应链上依然拉跨,很多百货吃老本,不愿像硬折扣建仓储中心、物流,也不愿学软折扣抱紧品牌大腿,只想着躺平收租金,这也导致成本居高不下。

比如沃尔玛把供应链成本降到不足3%,西尔斯的商品储运费用却占了总销售额的8%。

成本打不下来,结果只能让顾客来担,上世纪90年代开始,大部分传统百货商场实行品牌联营模式,也容易造成商品价格虚高,这也给了很多折扣店空子。

哪怕是同样品牌的商品,百货店直面的就是大卖场和折扣店的竞争,输赢几乎肉眼可见,百货要想翻身,*件事就该是和折扣店们学基本功。

第二,是自己人的败笔。

比起产品供应链,很多百货的没落,更应该归咎于它的管理。有业内人士曾袒露,百货老板都不上心,意识百货不行就干脆转行购物中心。

GlobalData的零售分析师曾说,百货衰落的关键问题在于多年来,公司管理层对消费者熟视无睹。“最重要的是,它们未能与时俱进。”

其实,成功的自救不是没有,日本大阪阪急梅田开始钻研供应链,伊势丹砸90亿日元将商场变成艺术馆,硬是把过去的贵妇客户变成年轻人,人流不减反增。

哪怕曾经倒闭的步步高超市,被胖东来爆改后,提高选品标准和服务,日销售额也回升在130万。

成功的自救如出一辙,而失败的自救却各有千秋。

急火攻心的梅西百货把翻身希望寄托在并购,西尔斯的掌门人干脆把西尔斯分拆为30个经营项目,让各项目部自负盈亏,任其自生自灭了,连天花板漏雨、地板塌陷都不理会。

去年闭店的太平洋百货徐汇店,上一次改造还要追溯到数年前。

正如有人说:“倒闭前,西尔斯其实已经死了很多年。”

商场如战场,赢,则通吃一切;败,则一无所有。

被时代淘汰的并非百货本身,不匹配用户真实需求才是原罪。

安于现状,有时比走错路更可怕。