尚未走出中部城市的茶颜悦色,还有多少想象力?

茶颜悦色又开始“不务正业”了。

4月14日,茶颜悦色官宣开出“昼夜诗酒茶·艺文小酒馆”,首批5家店同时在长沙五一商圈开业,这是茶颜悦色开出的第四个副品牌。

昼夜诗酒茶·艺文小酒馆,图源茶颜悦色官方微博

在此之前,茶颜悦色已经在2022年5月推出小神闲茶馆,同年8月推出鸳央咖啡,2023年9月推出新中式柠檬茶品牌古德墨柠。至此,茶颜悦色已经涉足奶茶、茶馆、咖啡、柠檬茶、酒馆五大赛道。

相较在“副业”的疯狂探索,茶颜悦色在主业奶茶领域却显得非常克制。

茶颜悦色诞生于2013年12月,成立后一直扎根长沙。直到七年后的2020年,茶颜悦色才*次走出长沙,把门店开到了创始人吕良的老家常德市和武汉市。

此外,茶颜悦色也是极少数至今还保持门店全自营的新式茶饮品牌,这在一定程度上限制了扩张速度,也让其他竞争对手有了反超的机会。

尽管全直营模式限制了茶颜悦色的想象力,但其也因克制扩张保住了现金流和利润。在当前新式茶饮品牌“内卷”的市场环境下,直营保利润不失为更好的生存方式。

坚持直营的茶颜悦色,一年赚了5个亿

这些年,“偏安一隅”的茶颜悦色失去了跻身全国性知名品牌的机会,但极度谨慎的扩张步伐也让其避开了激烈的全国性竞争,一直活到现在,并且活得不错。

据晚点LatePost报道,2023年茶颜悦色实现约5亿元的净利润。这个成绩超过了一些熟知的全国性知名茶饮品牌。

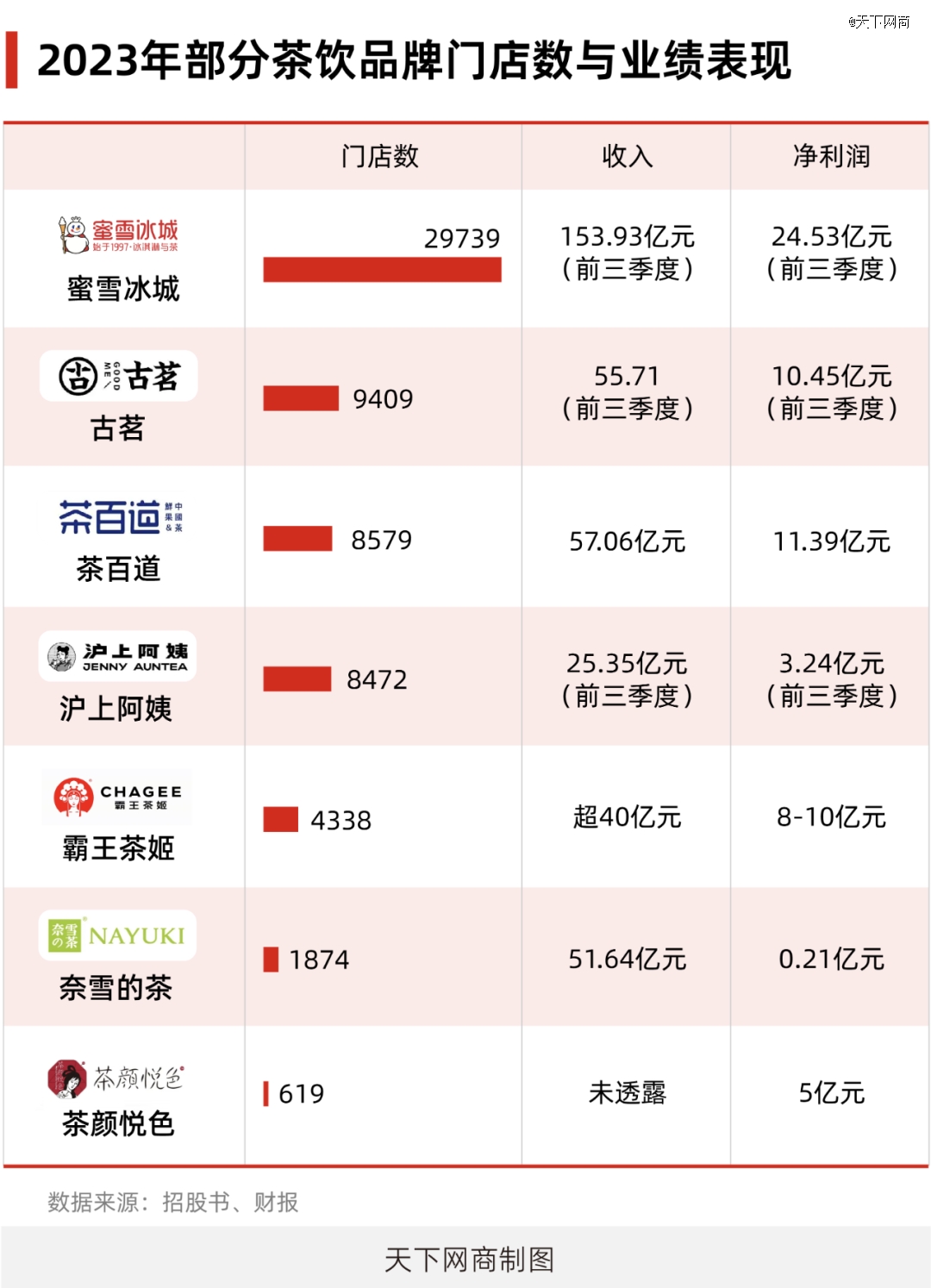

公开信息显示,2023年前三季度,蜜雪冰城实现超百亿收入,净利润近25亿元;古茗实现超55亿元收入,净利润超10亿元;沪上阿姨收入超25亿元,净利润超3亿元。

2023年全年,霸王茶姬营收超40亿元,净利润为8-10亿;茶百道收入超55亿元,净利润超10亿元;奈雪的茶收入超50亿元,净利润为0.21亿元。

2023年部分茶饮品牌门店数与业绩表现

整体看,上述各家茶饮品牌的门店数,都远超茶颜悦色。

据窄门餐眼统计数据,截至2024年5月底,蜜雪冰城有29739家门店;古茗有9409家门店;茶百道有8579家门店;沪上阿姨有8472家门店;霸王茶姬有4338家门店;奈雪的茶有1874家门店。而茶颜悦色在全国的门店数量仅有619家,远低于其他茶饮品牌。

简单换算下来,茶颜悦色一家门店贡献约90万元利润,单店利润远超大部分茶饮品牌,以奈雪的茶为例,茶颜悦色净利润为其23倍多,而门店数量却不到其三分之一。

茶颜悦色一年能收获较高的利润额,与直营模式有关。时至今日,成立已经12年的茶颜悦色,依旧采用全直营模式,未开放加盟,门店数也仅涉及全国4个省份,13个城市。

直营模式下,茶颜悦色可以获得门店的全部利润。一位长期关注茶饮赛道的一级市场投资人向《天下网商》提到,茶颜悦色的单店盈利能力很好,无论是面积较大的概念店,还是线下新零售门店游园会、标准店、外卖店,绝大部分门店都是盈利的,只有极少部分门店亏损。

相较之下,蜜雪冰城、古茗、霸王茶姬等品牌主要依靠加盟扩张,赚的是供应链的钱。

公开信息显示,2023年前9个月,蜜雪冰城向加盟商销售商品(包括糖、奶、茶、咖等食材和包装)获得145亿元收入,占总营收比例为94%。同时期内,古茗向加盟商销售商品收入为42亿元,占总营收比例为75%。

也就是说,大多数靠加盟扩张的茶饮品牌,需要通过不断扩大门店规模,靠给加盟商提供原材料赚钱,而茶颜悦色作为全直营茶饮品牌,本质上只需要服务好客户,卖出更多杯茶饮就能赚更多钱。

除此之外,茶颜悦色的利润来源不只有卖饮品。上述投资人告诉《天下网商》,茶颜悦色的自营零食在线上线下渠道卖得都不错,这为其贡献了不少利润。

茶颜悦色天猫旗舰店显示,销量最高的产品为一款售价17.4元的干脆面包丁,显示365天已售50万单,其他不同风味的薯条产品,年销量也超过10万单。

“虽然我们一直说茶颜悦色难走向全国,但现在看来扎根一个地区也不是坏事,至少保住了利润。”上述投资人强调。

为了新想象,疯狂拓展“副业”

曾以“慢性子”著称的茶颜悦色,如今为了上市正加快步伐。

今年4月初,原天图资本VC基金管理合伙人潘攀加盟茶颜悦色,担任公司战略负责人,这被视为茶颜悦色上市的重要标志之一。

在此之前,今年2月初,湖南茶悦文化产业发展集团有限公司(茶颜悦色母公司)新增香港股东Rose Xanadu HK Limited,公司注册资本也增加至701.0273万元人民币,企业类型也从“其他有限责任公司”变更为“有限责任公司”。

3月中旬,又有消息传出湖南茶悦文化已选定中金公司和摩根士丹利负责香港IPO事宜,最快今年上市,预计募集资金数亿美元。

尽管茶颜悦色始终表示“暂时没有明确上市计划”,但其正在计划上市的“绯闻”却在业界频频传出。

目前,奈雪的茶、茶百道相继赴港完成上市,蜜雪冰城、古茗、沪上阿姨等品牌也已经向港交所递交了招股书,霸王茶姬也被曝出最快于今年年中赴美上市。

“现在一级投资市场环境不好,茶饮赛道又竞争激烈,各家争抢上市也是为了今后的打拼募集更多资金。如果赶不上这波上市潮,今后想上市只会越来越难。”业内分析师向《天下网商》表示。

但茶颜悦色要上市并没有那么容易,主业茶饮赛道内有众多实力雄厚的对手,而且鲜茶这一特色也已不再是其独有的卖点,其他多个品牌也推出了相似的产品。

更为重要的是,茶颜悦色在规模扩张方面已经相对滞后,而规模恰恰是支撑其上市估值的重要基石。因此,要想在资本市场上获得理想的估值,茶颜悦色需要让资本看到更多想象空间。

副牌,成为茶颜悦色拓宽想象力的重要路径。

今年4月中旬,茶颜悦色再次踏足新业态,官宣开出以休闲型兴趣酒馆为定位的“昼夜诗酒茶”小酒馆,首批5家门店已经在长沙五一商圈同时开业,这也是茶颜悦色驻扎的核心商圈。

到了5月夏日来临之际,茶颜悦色又以店中店的形式,推出“酥山糖水铺子”,主打冰淇淋、芝麻糊等多款新中式糖水,售价在8.8元~11.8元之间。目前酥山糖水铺子已在茶颜悦色位于长沙、武汉、重庆、南京等地的93家门店中上线。

但茶颜悦色明确酥山糖水铺子不是子品牌,而是对新业态的尝试,表示是为“探索一片叶子的无限可能”。

即便不算糖水铺子,茶颜悦色如今也已经开设了四个副品牌,涉足多个细分赛道,覆盖消费者全天饮用场景。

相较其他茶饮品牌在主业上的疯狂扩张,茶颜悦色选择通过副牌撑起更多想象力。

但茶颜悦色拓展的副业,如咖啡、柠檬茶、纯茶和酒馆四大赛道,目前也有不少跑出来的品牌,且竞争激烈程度甚至远超茶饮领域。茶颜悦色能否在新领域再跑出一个“茶颜悦色”,存在较大不确定性。

“茶颜悦色自身节奏和创始人的性格,注定主品牌不会有特别快的扩张动作。所以即便副牌所处赛道竞争激烈,但茶颜悦色也必须坚持拓宽赛道,探索更多业态,为上市撑起更多想象力。”上述分析人士提到。

从克制、试水到“认命”

在现制茶饮界,茶颜悦色是个不同寻常的品牌。

2013年成立,始终扎根长沙,对扩张保持极度克制,直到七年后的2020年才走出长沙开店。

但茶颜悦色的克制,一度引起了消费者和投资机构的追捧,外地游客到长沙喝茶颜悦色似乎成为一件必打卡的事情,同时早期众多投资人远赴长沙想给茶颜悦色投钱,但创始人吕良同样对资本保持克制,他的态度是:少拿钱,就能少受控制,尽可能按照自己节奏来。

但随着市场竞争的加剧,尤其是以霸王茶姬等对标明显的品牌出世,茶颜悦色的危机感正在加大。

茶颜悦色首先被影响的是品牌价值和产品辨识度。主打“原叶鲜奶茶”的霸王茶姬,与定位“新中式鲜茶”的茶颜悦色,无论是产品原料、口感、名称,还是国风造型上,相差无几。

相较茶颜悦色的“偏安一隅”,2023年,霸王茶姬GMV(商品交易总额)达到108亿元,门店数超过4500家,遍布全国31省份,289个城市。

更关键的是,霸王茶姬和茶颜悦色两者精致国风设计的风格类似,从产品口感来看也比较趋同,多位喝过霸王茶姬和茶颜悦色的消费者向《天下网商》表示,茶颜的茶味更浓,而茶姬的奶味更强,但总体而言两者区别不大。

这意味着,茶颜悦色标志性的产品特色正面临淡化的风险,同时其品牌价值也在更多国风奶茶品牌涌现的市场环境中面临挑战。

或许是因为危机感,亦或是在资本的助力下,茶颜悦色在2020年尝试走出湖南,在武汉、重庆、无锡等地开店。但也只是小规模试水,并未在全国大范围开店。

窄门餐眼数据显示,目前茶颜悦色在全国13座城市开店,其中9个城市在湖南,其余分别是湖北武汉、重庆、江苏南京和无锡,5年仅开拓4个城市。

有业内分析认为,茶颜悦色不进行大规模扩张,是被供应链和品控制约。

品控方面,现在茶颜悦色的冲泡茶和打奶沫过程仍由人工完成,这极其考验店员的操作熟练度和经验,也决定了产品的出品质量。

茶颜悦色产品形态,图源茶颜悦色官方微博

吕良也曾表示,“茶颜悦色的产品形态主要有两种:茶+忌廉奶油,茶+奶沫。问题在于打出来的奶油Topping(鲜奶油)和奶沫都很容易消泡,如果不马上饮用外观就会变得很难看,也有损口味。”

此外,茶颜悦色至今还没有自己的茶园(在建中)和坚果产地,原材料来自上游供应链。除了受制于质检和物流运输,还要担心原材料价格波动带来的成本问题。

相比之下,蜜雪冰城因为柠檬水这款王牌产品,自建了柠檬基地,同时自己生产糖、奶、茶、咖啡、粮、塑料杯等原料;霸王茶姬在云南自建了茶园,门店也用自动制茶机代替了人工;古茗则建立了强大的冷链物流能力,自己拥有327辆配送车队,超7成古茗门店都在距离仓库150公里的范围内。

无论是产品出品,还是供应链等环节,茶颜悦色的规模化程度脚步都慢了些。

上述分析人士向《天下网商》提到,“现在茶饮市场和资本市场均发生了变化,大家不再执着追求规模,而是追求利润。这意味茶颜悦色错过了*扩张时机,此时进行大规模扩张,反而可能拖累茶颜的利润,甚至被拖垮,不如安心做个地域性品牌。”

新茶饮的下半场,驻扎于湖南的茶颜悦色,在迅速实现全国扩张的茶饮巨头中间夹缝生存。与此同时,直营模式的成本压力和同类型品牌的追赶,也让茶颜不得不寻找新的增长曲线。

“慢性子”的茶颜悦色,能否在“快脚步”的新茶饮行业中持续稳定盈利,甚至让“慢”胜于“快”,将是这个行业里最值得观察的方向之一。