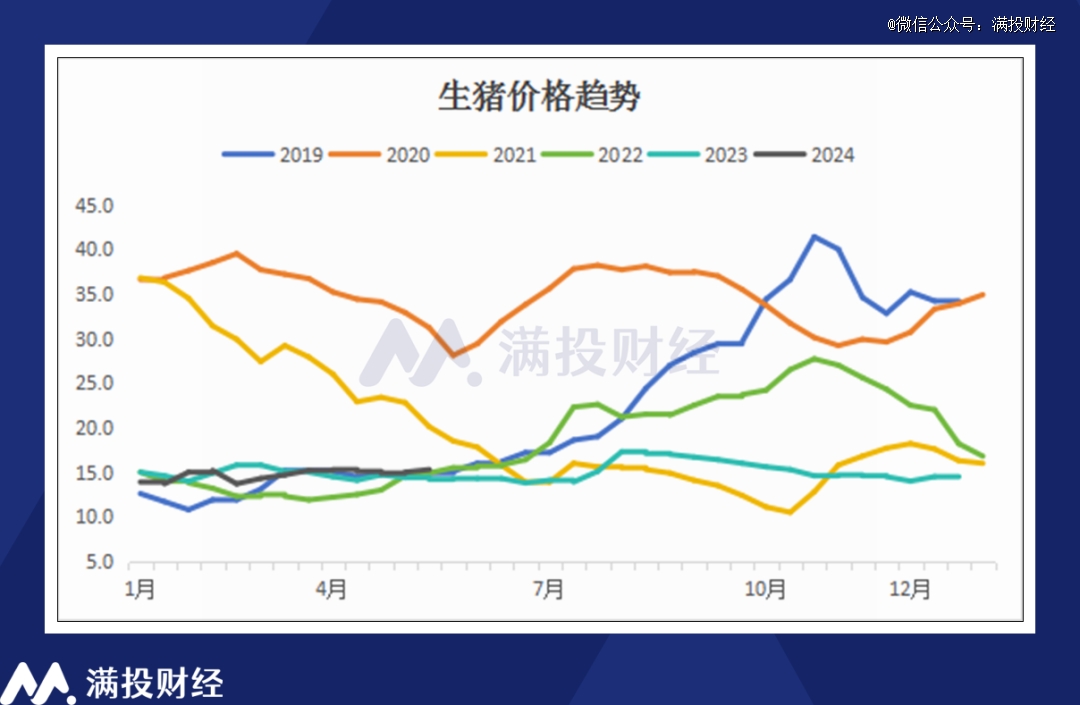

2024年开年以来,国内生猪价格走势出现剧烈波动。生猪价格在春节过后出现了断崖式的下跌,但在3月和5月出现两波快速回升行情,特别是5月以来,猪价涨势非常迅猛。

根据中国养猪网5月28日数据,生猪外三元价格为16.96元/kg,较月初已经上涨了14%,并且超过春节期间的价格。为什么生猪价格持续波动如此大,近期的持续上涨主要原因为何?猪价是否已经进入新一轮的上涨区间?本文将对生猪养殖行业的关键数据做一些梳理,简析近期生猪养殖行业的变化。

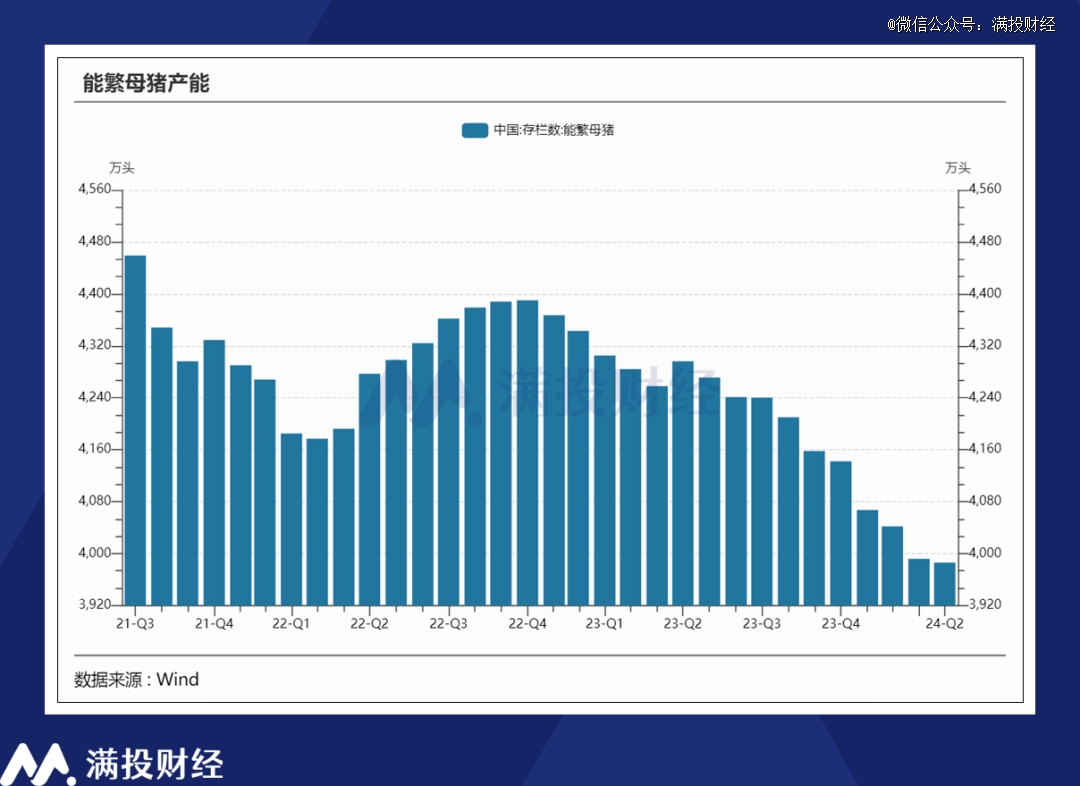

01 能繁母猪产能持续去化

生猪养殖业是一个周期性比较明显的行业,回顾历史猪价的波动,大概三至四年为一个完整周期,2000年以来,我国生猪养殖行业有五轮较为完整的周期。猪周期的本质是供需关系,经历猪价上涨—母猪存栏量增加—生猪供应增加—猪价下降—淘汰母猪产能去化—生猪供应减少—猪价上涨的传导机制。

2023年生猪价格均价处于低位运行,行业几乎全年处于亏损状态,加速了2023年的生猪产能去化态势。本轮猪价上涨受行业产能去化效果逐渐显现影响,代表产能供应的能繁母猪存栏量、生猪存栏量等数据都呈现下降趋势,市场供过于求的阶段性局面得到改善。

(数据来源:Wind)

根据Wind数据,截至2024年4月末,我国能繁母猪的存栏量为3986万头,生猪行业产能已经开启了16个月之久,较2022年年末的去化幅度已经达到10%的水平,目前的能繁母猪存栏量是2021年以来的最小值。

随着能繁母猪存栏量的下降,生猪供给端也逐月开始下行。根据Wind数据显示,截至2024年一季度末,全国生猪存栏量为4.085亿头,同比下降5.2%,季度环比下降5.9%,生猪存栏量同样处于2021年以来的*水平。

能繁母猪存栏的数量变化是判断未来生猪价格走势的重要指标,根据繁殖规律,理论上能影响10个月后的生猪出栏量,与10个月后的生猪价格呈负相关的关系。今年1-4月的生猪均价已经有所提升,高于去年同期,说明去年连续的能繁母猪数量减少带来的价格滞后效果开始在今年兑现,如果仅从能繁母猪的存栏量变化推算,下半年生猪供应或将继续缩减,价格有望继续上行。

02 二次育肥增加短期波动

本轮猪价上涨的根本原因在于生猪产能持续下降之后,生猪供应减少带动价格上涨。但也可以发现此轮猪价回升并非一蹴而就,多了些跌宕起伏,从春节过后的断崖式下跌、到3月的快速回升、4月的平稳过渡、5月的迅猛上涨,其波动的加剧或许与二次育肥关联较大。

二次育肥是指已经达到出栏体重的生猪,但故意延迟出栏时间,再进行2~3个月的育肥,例如将200斤的标猪养到300斤的重量肥猪再出栏。二次育肥会将原本的生猪供应延后,其间会加剧市场的紧缺,推动生猪价格的上涨,但随着二次育肥的生猪出栏,又会快速增加市场供应,让猪价回落,短期内加剧生猪价格的波动。

这种压栏现象的背后是生猪库存的转移,经过二次育肥的生猪能赚取到猪价上涨后的差价,一般情况下养殖户对未来的猪价看涨时会提高育肥积极性。而近期产能的持续去化和猪价的回升提振了市场信心。与此同时,育肥猪配合饲料价格持续回落,也降低了育肥成本,行业的压栏情绪有所抬升。

二次育肥导致的直接结果就是出栏生猪均重的变化,参考涌益数据,2024年2月至4月,生猪出栏均重连续8周上行,从120.7kg/头提升至125.4kg/头。而上周(5月20—24日)生猪出栏均重再次提升,为125.72 公斤/头(周环比+0.42 公斤/头),后续有望对猪价的继续上涨加强支撑。

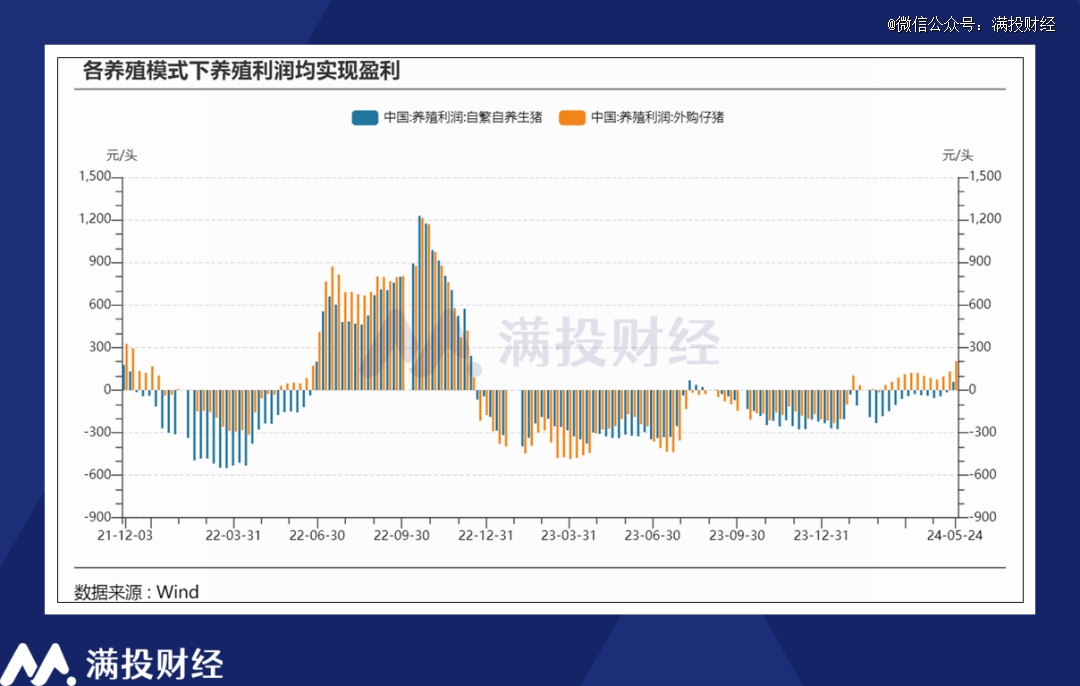

03 猪养殖企业利润将有望改善

随着生猪价格的回暖,生猪养殖行业的利润也得到改善。行业根据猪养殖模式区分自繁自养生猪和外购仔猪,由于此前仔猪价格的持续低迷,所以外购仔猪养殖群体的利润情况要好于自繁自养生猪群体,整体处于盈利状态。但随着近期能繁母猪产能的持续去化和二次育肥情绪抬升加快猪价的上行,自繁自养生猪的养殖利润也实现了正向盈利。

根据Wind数据,上周(5月20日—24日)自繁自养生猪利润为58.21元/头,外购仔猪养殖利润204.15元/头,各种模式下的养殖利润均有所提升,其中自繁自养生猪利润在经历了34周的连续亏损后,终于实现扭亏为盈,也标志着生猪养殖行业摆脱了长期的亏损阴影。

反映至上市公司的财务上,也将给养猪企业带来不错的利润,改变当前行业普遍亏损的状态。2023年全年,猪价都处在较为低迷的价格,猪价长期低于养猪成本,造成企业的亏损。但随着近期猪价的走强,根据多家上市猪企近期披露的2024年4月份生猪销售数据显示,商品猪销售均价出现同比上涨,公司销售收入也实现明显增长。

其中牧原股份、温氏股份1-4月的猪产品销售价格同比分别增长4.2%、5.7%,销售收入同比增长7.2%、24.8%。同时,据悉部分猪企公布了一季度前后的养猪成本,牧原股份、温氏股份、新希望、神农集团这4家的生猪养殖完全成本降至14元/kg左右,成本的下降主要由于成本的降低、疫病防控效果显著、生产业绩改善等,进一步增强了盈利预期。

生猪价格后续的走势如何,底层逻辑仍在于行业供需的变化,经过长达16个月的能繁产能去化,当前母猪存栏量已经达到21年以来的*水平,供给端的缺口将逐步显现,行业将逐渐进入供需基本均衡后的正向循环。

那能繁母猪的去化能持续多久?根据农业农村部近日印发的《生猪产能调控实施方案(2024年修订)》,将全国能繁母猪的正常保有量目标从4100万头调整为3900万头,将能繁母猪存栏量正常波动下限从正常保有量的95%调整至92%。

根据农业部的指引,当前的能繁母猪存栏量离正常保有量仍有距离,有机构指出此轮产能去化或将在2024年的8月初步完成,猪价仍有一定的上涨空间,随着后续供给减少以及需求季节性回暖,下半年的猪价大概率会延续走强,猪养殖企业或许会有不错的利润兑现。但如果二次育肥加速进场,对行业短期的供应节奏将产生影响,加剧猪价的波动,猪价上涨期间或许有一些“v”型的波动出现,增强猪价上行的强度,但减短猪价上行的区间。