蒙牛距离当初定下的千亿目标,又近了一步。

3月26日,蒙牛发布了2023年财报。数据显示,2023年全年蒙牛乳业营收986.2亿,同比增长6.5%;净利润48.9亿,同比下降9.3%。通过数据不难发现,蒙牛距离进入“千亿乳企俱乐部”仅剩一步之遥,只是无奈净利润普遍低于市场预期。

无独有偶,和业绩同时公布的还有蒙牛乳业一把手的调动,卢敏放卸任总裁一职,由高飞接任。蒙牛求变的决心,更是可见一斑。

只是原奶阶段性过剩、行业竞争持续加剧,笼罩在乳制品行业头上的乌云仍在,作为国内乳企中的“千年老二”,蒙牛乳业的手中还有什么牌可打呢?

01 再陷增收不增利困境

半只脚已经踏进“千亿乳企俱乐部”的蒙牛,如果细分到不同的产品来看,仍有亮眼之处。

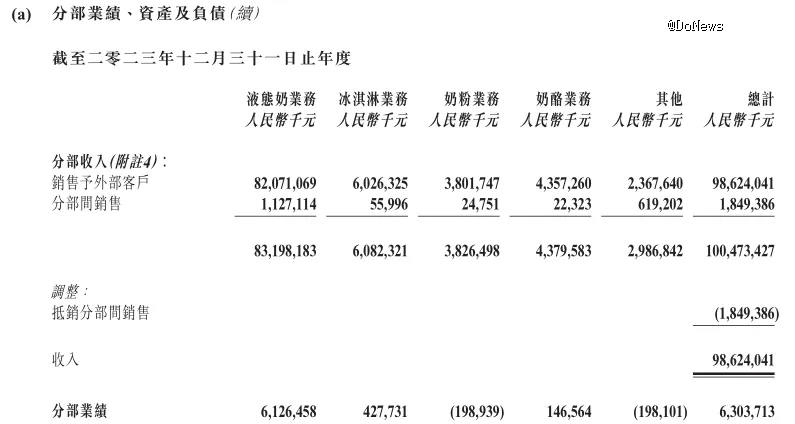

营收占比超过80%的液态奶产品为蒙牛贡献了820.7亿元营收,同比增长4.9%;冰淇淋产品营收60.3亿,同比增长6.6%。同时特仑苏持续扩大在高端市场的*地位,低温酸奶业务也已经实现连续19年市场份额*,冰淇淋业务更是国内外双管齐下推动全面创新。

图源:蒙牛乳业财报

对公司营收贡献*的品类基本上都实现了正向增长,不过蒙牛一直都不太擅长的奶粉和乳制品则分别下滑了1.6%和32.1%,在这之中就包括前段时间CEO反思股价的妙可蓝多。

2023年营收986.2亿,是总裁卢敏放带领蒙牛最接近千亿营收目标的一年。只不过深陷增收不增利的困境,也让蒙牛最近三年首次下滑的净利润变得格外显眼。

过往财报显示,2021~2023年间蒙牛的营收分别为881亿、926亿和986亿,净利润为50.26亿、53.03亿和48.09亿,净利润同比增速直接从2021年的42.57%断崖式下滑到2023年的-9.31%。

和自己的老对手伊利相比,除了营收屡创历史新高,后者的净利润也几乎以每年10%左右的速度增长,双方的差距越来越明显。

如果单看毛利率,事实上蒙牛还要比伊利棋高一着。2023年蒙牛的销售毛利率为37.2%,比伊利的32.6%还要高出4.6个百分点。毛利率和净利润指标不对等,核心原因之一就是蒙牛在销售费用上的支出。

一直以来,营销对于各大乳业巨头的产品推广都至关重要,蒙牛自然也不例外。以旗下为大众所熟知的特仑苏、真果粒等品牌赞助各大综艺节目和黄金时段的广告播出,背后所代表的都是巨额广告成本。

据2023年财报显示,蒙牛的销售及经销费用为251.92亿,同比增长12.7%,远高于营收增速。对应到全年营收上,蒙牛的销售费用率占比更是超过了25%。

如果从2020年开始计算蒙牛在产品和品牌宣传上的支出,过去4年,仅仅是打广告蒙牛就花费了270亿。

销售费用率居高不下,只是蒙牛增收不增利的原因之一。在2023年的业绩说明会上,前总裁卢敏放表示,“原料奶价格下降所带来的资产减值损失、大包粉减值及境外分红预扣税等也是净利润下滑的主要影响因素”。

业绩说明会上,管理层更是坦言原奶过剩的情况预计在2024年还会继续,程度会进一步加大,可能还要计提减值。

回想起2016年卢敏放刚加入蒙牛担任总裁,为了赶上伊利,其曾在2017年喊出”三年双千亿“的口号。八年时间过去,蒙牛的规模变大了,但同时也越来越不会赚钱了。

02 解不开的多元化之殇

一直以来液态奶都是蒙牛所有业务中的核心,2023年营收820.7亿,在总营收中的贡献度超过八成。超级大单品特仑苏,更是全球*一款规模达到300亿级别的乳业爆款。

从液态奶的角度来对比,蒙牛始终紧咬伊利,然而在其他品类方面却不见得如此。首先不得不提到的,就是可能让前总裁卢敏放后悔不已的奶粉业务。

曾几何时奶粉是蒙牛乳业的强势领域,2019年时蒙牛的奶粉业务营收78.7亿,伊利刚刚突破百亿大关,双方的差距还没那么明显。为了加强自身的奶粉业务,蒙牛以50%溢价斥资71亿元收购了澳洲有机婴幼儿配方奶粉厂商贝拉米,让人意想不到的是,收购贝拉米的同时蒙牛却卖掉了现金奶牛君乐宝。

时至今日,君乐宝已经成为本土奶粉品牌当中的前三名,早在2021年时营收就超过了200亿。年初,有君乐宝高管表示公司准备冲击上市,力争2025年销售额突破500亿。

很显然,在国产奶粉走出三聚氰胺的阴影后,蒙牛掉队了。反观伊利,奶粉已经成为了第二增长极,2023年实现全年营收275.98亿。

事实上,贝拉米和君乐宝只是蒙牛在追求多元化道路上的一个缩影。为了能够完善自身产业链及和其他乳业巨头尤其是伊利竞争,蒙牛在收购品牌方面动作频频,雅士利、现代牧业、圣牧、多美滋等等。据不完全统计,从2017年开始蒙牛在并购方面的金额累计超百亿,只可惜大多数品牌的实际表现都不尽如人意。

在这之中,不得不提到的就是曾令无数家长争相抢购的妙可蓝多。在蒙牛内部,奶酪业务一直被视为第二增长曲线,妙可蓝多自然也就承担了这一重任。

图源:妙可蓝多官网

通过抓住年轻父母们的焦虑和洗脑式的广告营销,妙可蓝多逐渐成为奶酪市场的知名品牌,市场占有率也在逐年走高。财报显示,2023年妙可蓝多在奶酪市场的占有率超过35%,奶酪棒市场占有率更是超过40%。

尽管贵为“中国奶酪*股”,妙可蓝多的下坡路却来得相当之快。

被蒙牛合并报表*年,妙可蓝多的业绩就出现了营收和净利润的双双下降。不仅如此,2023年妙可蓝多营收40.49亿,同比下降16.16%;归属上市公司股东的净利润为717万,同比下降近90%。

就在最近,和妙可蓝多相关的多个词条霸榜微博热搜,包括“市值缩水300亿”、“配料表含反式脂肪酸”、“请王一博代言”等,5月9日CEO柴琇更是因对股价大跌进行公开反思而登上热搜。

不可否认,蒙牛通过大举收购来寻求第二增长曲线是应对传统品类增速放缓和竞争加剧的方式之一,包括其坚定走奶粉、奶酪和冰淇淋等赛道也是各大乳业巨头关注的焦点。

只是结果事与愿违,在即将达成千亿目标之际,蒙牛这艘乳业巨轮还是更换了“掌舵人”。

03 换帅能让蒙牛实现双千亿目标吗?

作为执掌蒙牛近8年时间的*,2017年卢敏放宣布了蒙牛的双千亿目标,“2020年销售额要达到千亿,市值也要达到千亿”。只可惜这一目标还未达成,蒙牛就再次迎来了“换帅”。

就在发布2023年财报当晚,蒙牛同时发布了一则高层人事变动通知。即日起,原总裁卢敏放将会卸任总裁一职,由高级副总裁高飞接棒。值得一提的是,作为蒙牛乳业的“老人”,高飞已经累计在蒙牛工作近25年。

有内部人士透露,“虽然高飞肩上的担子很重,但仍然信心满满,因为他是公司内部最了解蒙牛的人之一”。

那么,从卢敏放时代步入高飞时代,蒙牛何时能够真正达成双千亿目标呢?

在业绩会上,高飞坚定的承诺卢敏放带领团队做出的蒙牛战略不会变,同时也坦言乳业瓶颈期仍在,想要实现进一步突破绝非易事。

尤其是从2022年开始,国内奶业发展呈现出明显的阶段性过剩,2023年过剩的生鲜乳更是超过110万吨。再加上饲料成本的不断攀升,这也就导致了蒙牛在2023年的净利润明显下滑。

对蒙牛而言,要解决利润增长问题,首先就是要找到第二增长曲线,高飞的接棒用意就在于此。作为从营销一路摸爬滚打到公司一把手的蒙牛人,高飞曾带领团队打造了高端牛奶品牌”特仑苏“,成为年销售额突破300亿的乳业*大单品。

除此之外,高飞还让蒙牛在俄罗斯和卡塔尔世界杯不断亮相,提升品牌价值。

只不过,对于爆款的打造谈何容易?先不说整个乳业市场规模的增速正在逐渐放缓,在如今这个新消费时代,打造爆款通常离不开不计成本的营销,蒙牛原本在营销端的投入就已经高于其他乳企,持续加大营销力度只会进一步挤压净利润空间,最终也使得自身的盈利能力反复遭到质疑。

其次摆在蒙牛面前的还有个现实问题,就是过去多年的大肆收购对自身所带来的负面影响。妙可蓝多在并表之后对蒙牛所带来的推动作用几乎可以忽略不计,出现严重内部经营问题的现代牧业也让蒙牛手上像拿了块烫手山芋,此类案例还有很多。

这些通过疯狂并购所遗留下来的历史问题究竟该如何妥善解决,也在很大程度上考验着高飞的智慧。

事实上,为了支撑蒙牛的高速发展,高飞在一年前牵头落成了位于宁夏的全数智化工厂。通过智能制造技术和管理模式,宁夏的超级工厂成为全球*个乳制品行业的智能工厂,从原料采购到产品出库全流程智能化。

只是,不管寄希望于下一个爆款单品还是通过智能化来提升效率,对蒙牛乳业自身业绩所起到的效果都不一定能够立竿见影。于是营销出身的高飞,在接任总裁之后的*个大动作就是把品牌代言人从梅西换成了“热辣滚烫”的贾玲。

若从这个角度来看,营销或许才是高飞手中*的底牌。