“一代材料、一代产业”,从航空航天到电子信息,从生物医药到环保新能源,新材料的应用在推动产业升级和技术革新中的作用愈发显著。特别是在全球经济结构深度调整的大背景下,新材料产业的发展不仅关乎一个国家的科技实力和高端制造业水平,更是当下乃至未来国际竞争的焦点所在。

据清科研究中心统计,2023年新材料产业共发生954起投融资案例,涉及金额高达1,035.84亿人民币,过去十年的复合增长率分别达到了21.3%和22.2%,投资金额占全市场的比例也从3.9%攀升至15.0%。尽管新材料领域已经呈现出较高的投资活跃度和竞争热度,但仍留有众多优质企业和细分市场等待挖掘,这个“大产业,小行业”依旧蕴藏着无限可能。

在此背景下,清科研究中心重磅发布《2024年新材料行业投资机遇研究报告》。作为清科在新材料领域的首份综合性研究成果,本篇报告首先对中国新材料产业的发展现状、发展痛点与未来趋势进行了细致探究;同时,通过对中国新材料产业投融资数据的梳理和分析,报告首次展示了中国新材料产业的投融资现状与趋势,并对电池材料、半导体材料以及显示材料三个热门投资领域的产业链上下游、行业发展动态以及投融资情况进行详细阐述。最后,报告特别挑选了中建材新材料基金、深创投、深高新投等三家在新材料领域具有丰富投资经验和鲜明投资风格的典型机构,对其投资策略及独到洞察展开深入解读与分享。

清科研究中心期望借此报告,为中国股权投资市场未来的投资活动提供一份具有实用价值的参考。同时,我们也希望能够为新材料市场中更广泛的参与者,包括产业集团、创业企业、政策制定单位等,呈现一个全新的投融资视角,协助各方从更多维度理解新材料产业的内涵与外延,共同推动中国新材料产业的高质量发展。

报告全文近100页PPT,可点击【了解更多】获得或购买完整版,以下为报告核心观点以及部分报告精华内容:

核心观点

全球现状

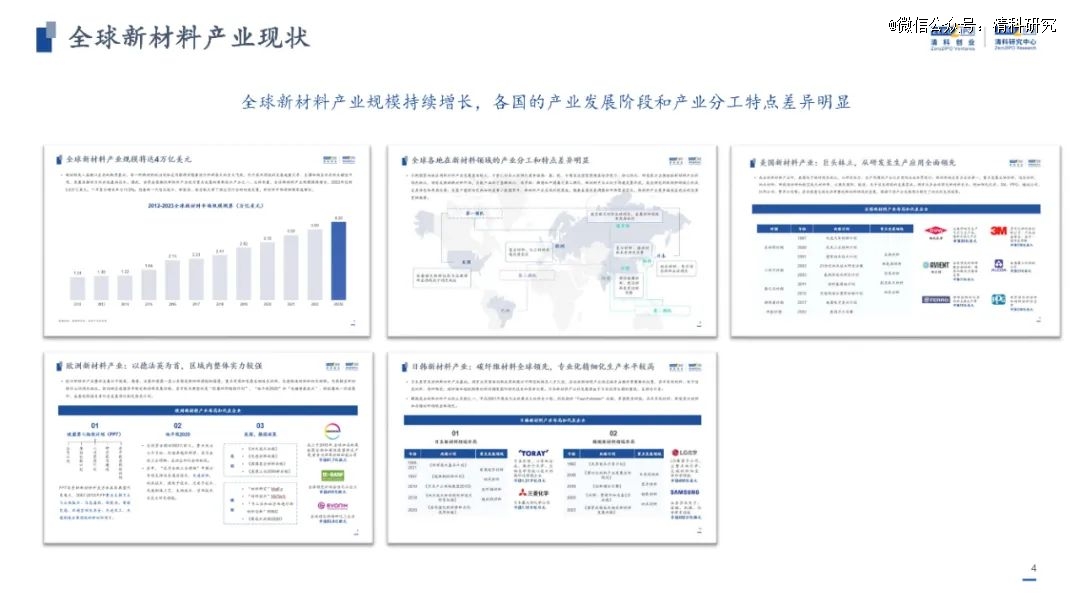

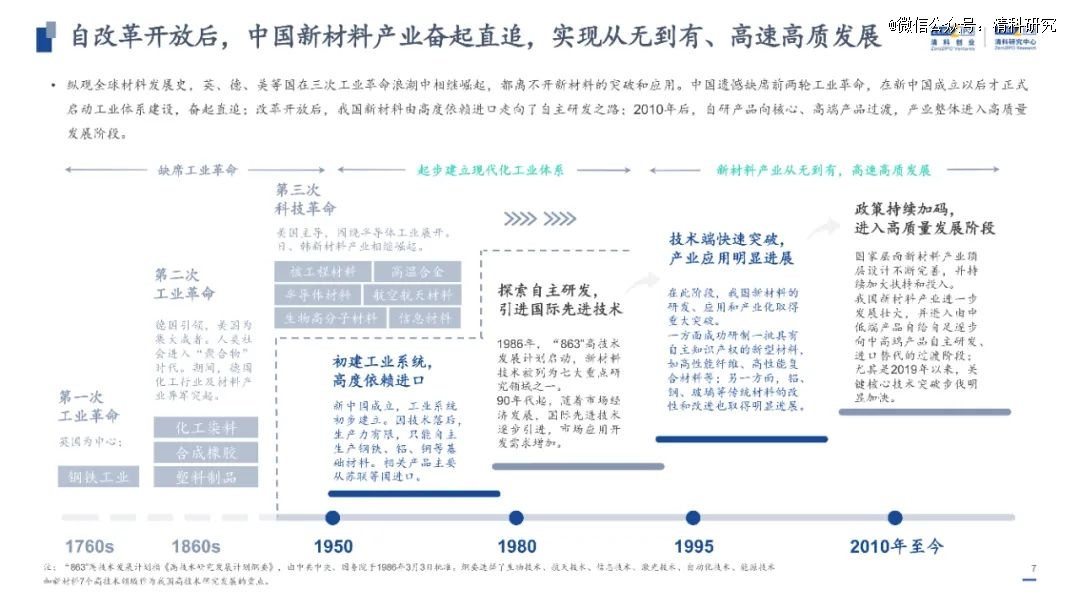

全球新材料产业规模持续增长,各国的产业发展阶段和产业分工特点差异明显。

国内现状

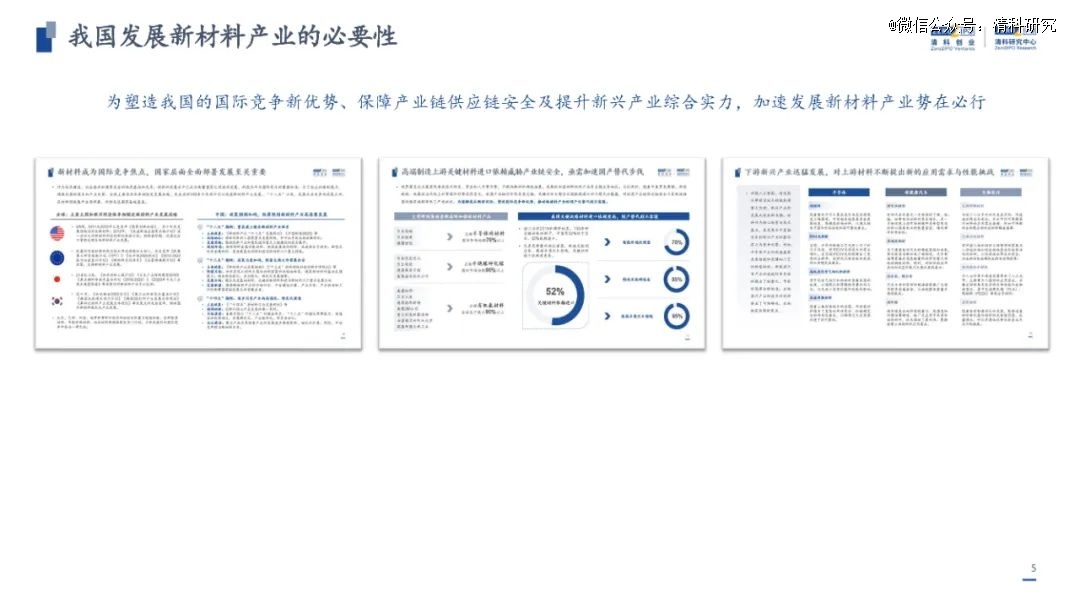

为塑造我国的国际竞争新优势、保障产业链供应链安全及提升新兴产业综合实力,加速发展我国新材料产业势在必行;

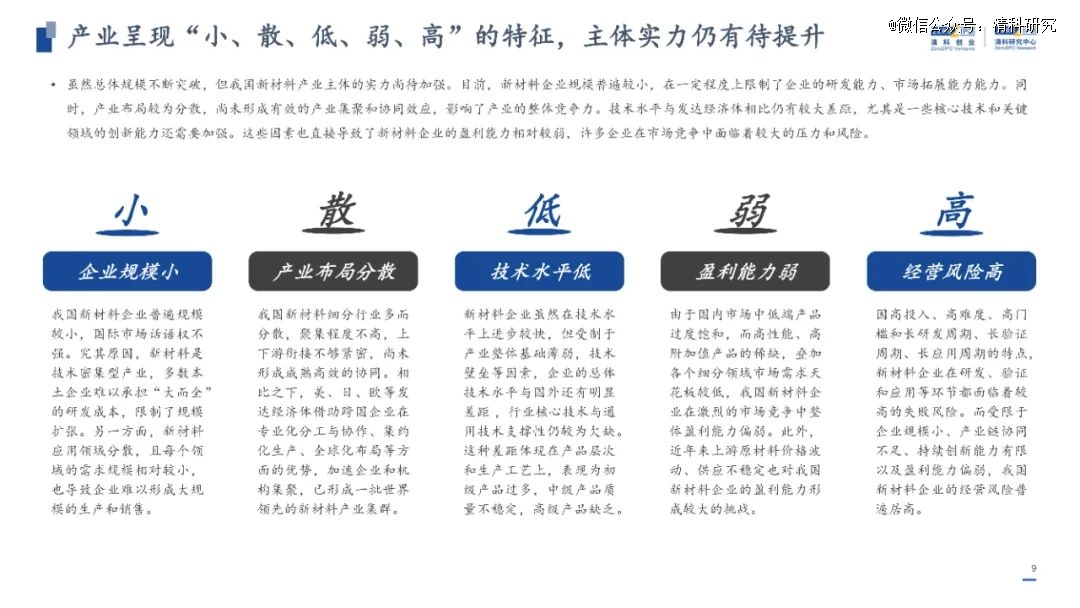

我国新材料产业已进入高速高质发展阶段,市场规模快速增长,但主体实力仍然不强,整体呈现出“小、散、低、弱、高”的特征;

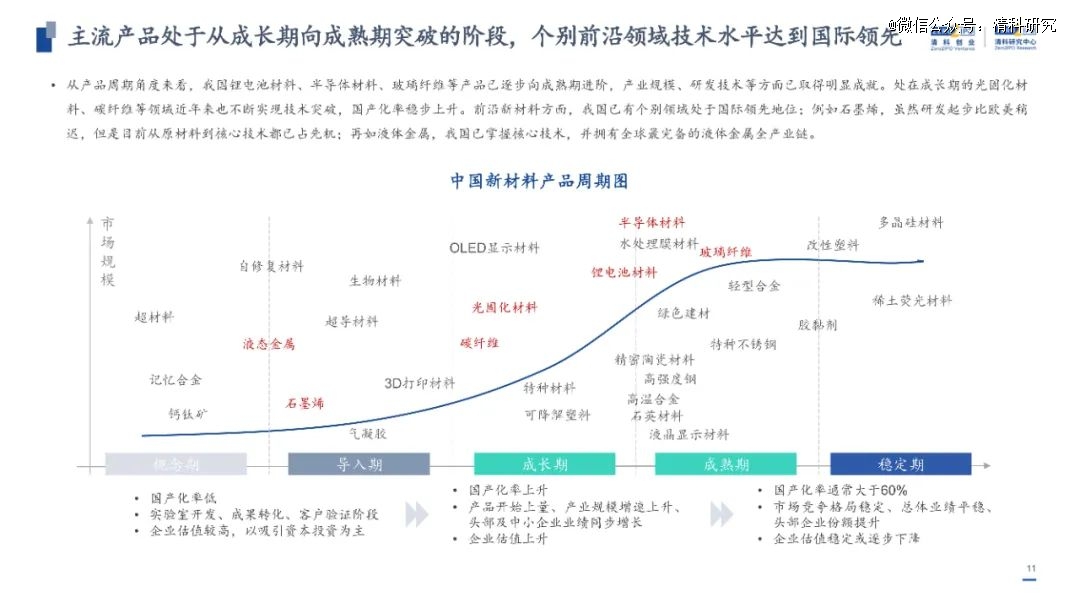

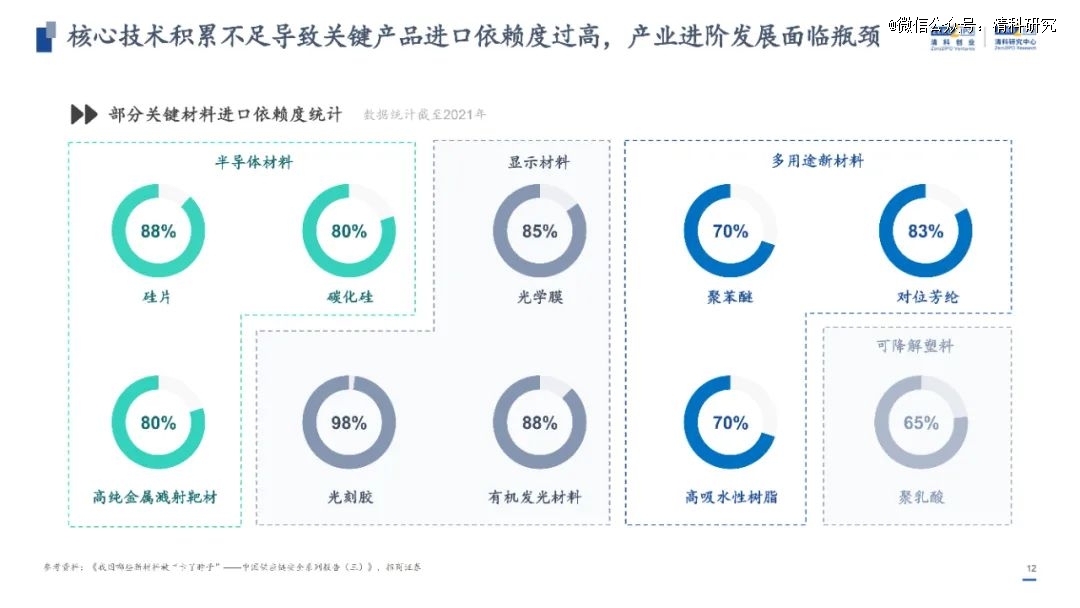

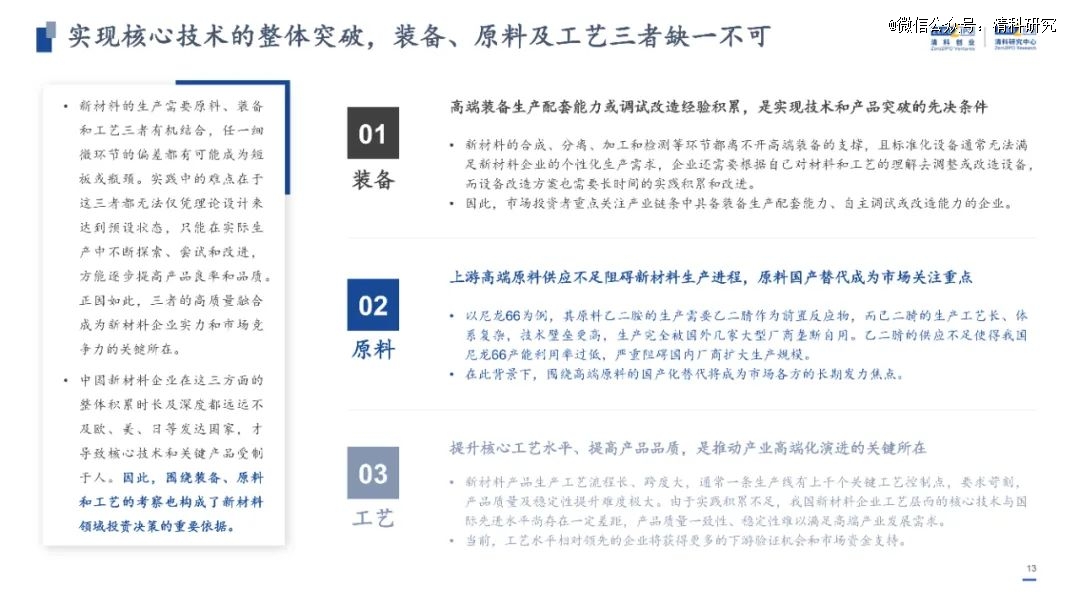

主流产品处于从成长期向成熟期进击的关键阶段,个别领域已实现技术层面的点状突破,但受限于核心技术积累不足,关键材料的进口依赖度仍居高位;

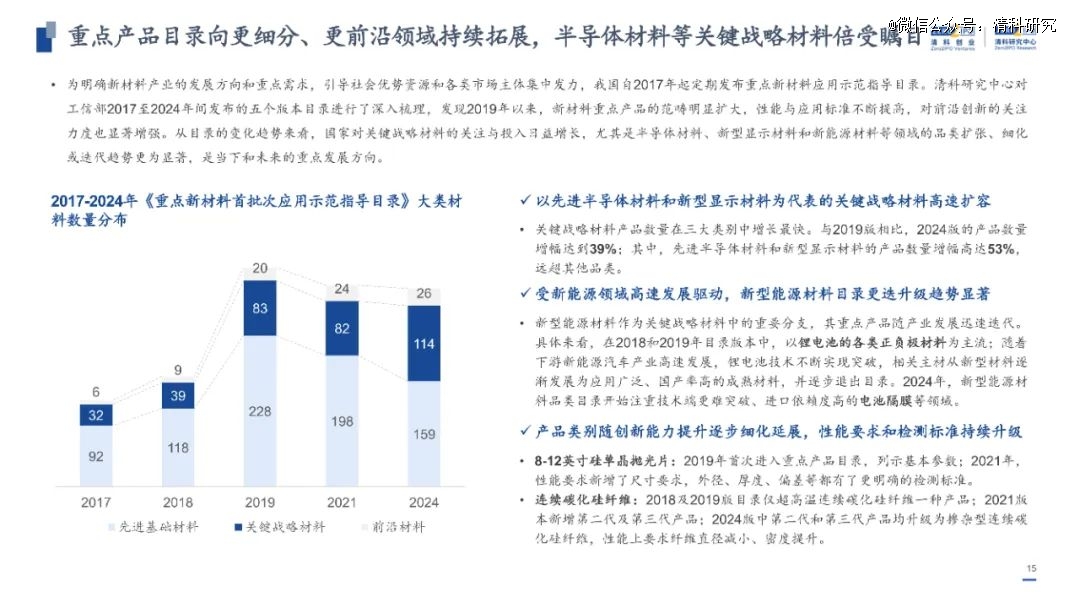

为实现核心技术突破,我国对新材料产业的重视程度逐渐加深,着力点持续细化,以半导体材料和新型显示材料为代表的关键战略材料将成为现阶段重点方向。

国内新材料集群

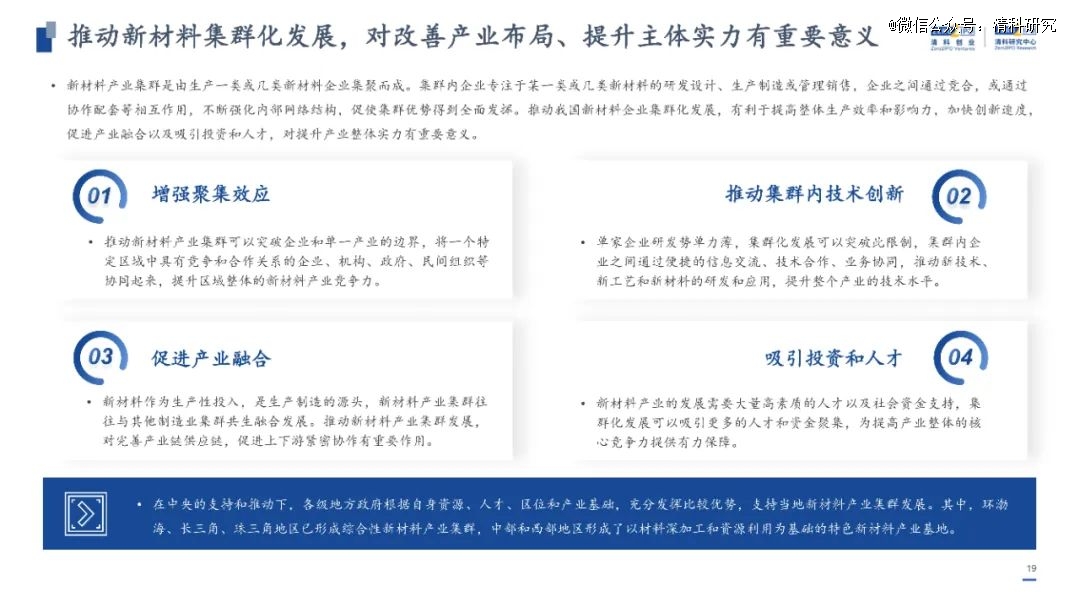

推动新材料集群化发展,对改善产业格局、提升主体实力有重要意义。目前,我国的新材料产业主要呈现“东部沿海聚集,其他地区特色发展”的空间布局。但区域发展不均衡、同质化严重、聚集效应未完全显现等问题较为突出。

投融资情况

新材料产业投资活跃度明显上升,但VC/PE支持率不足5%,仍有优质企业等待挖掘;

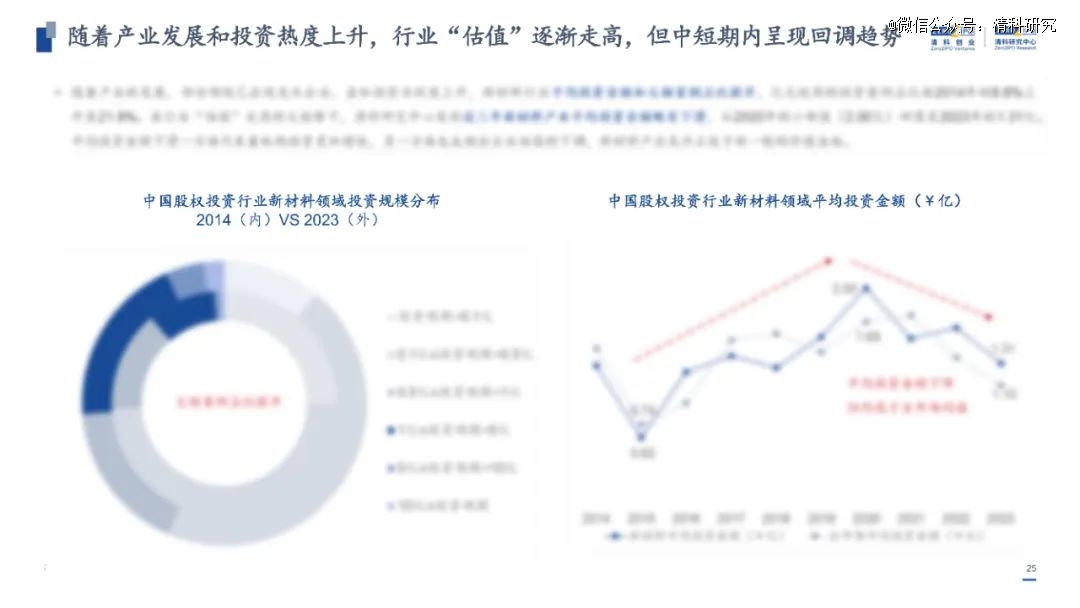

随着投资热度上升,行业“估值”逐渐走高,但中短期内呈现回调趋势,或处于新一轮价值洼地;

基于深厚扎实的产业基础,长三角投资活跃度最高,但全国各地均积极培育新材料企业,优质项目可谓是遍地开花;

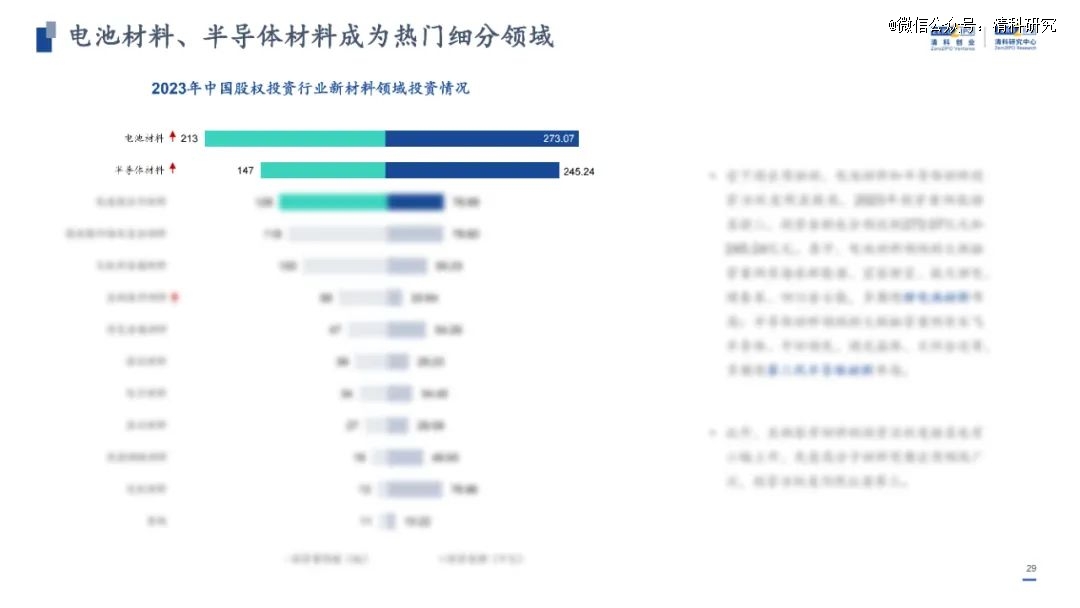

受下游应用驱动,电池材料和半导体材料两个细分领域最受投资者关注。

退出收益情况

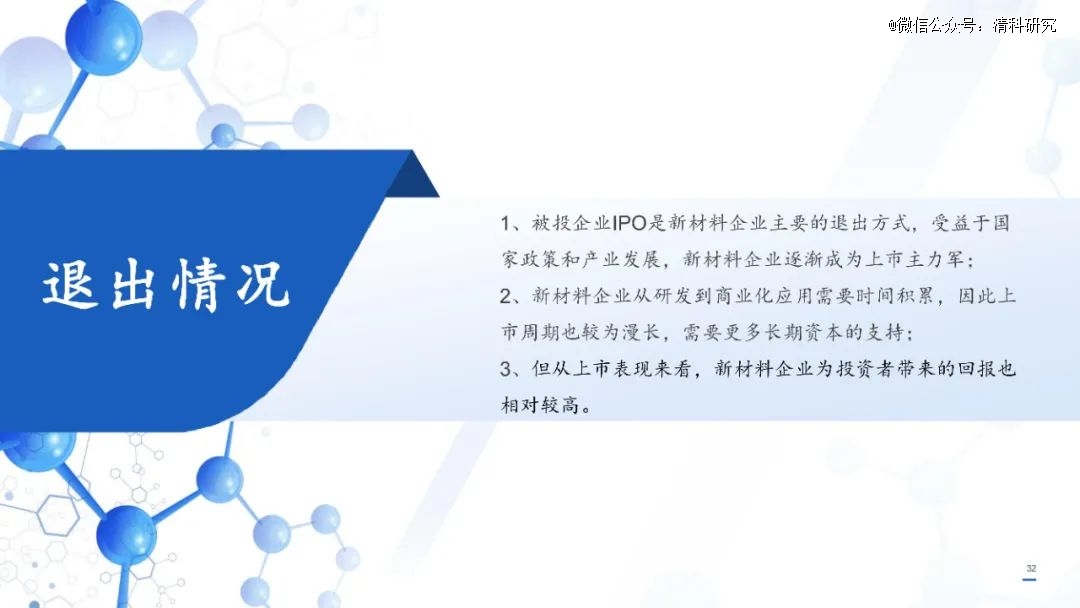

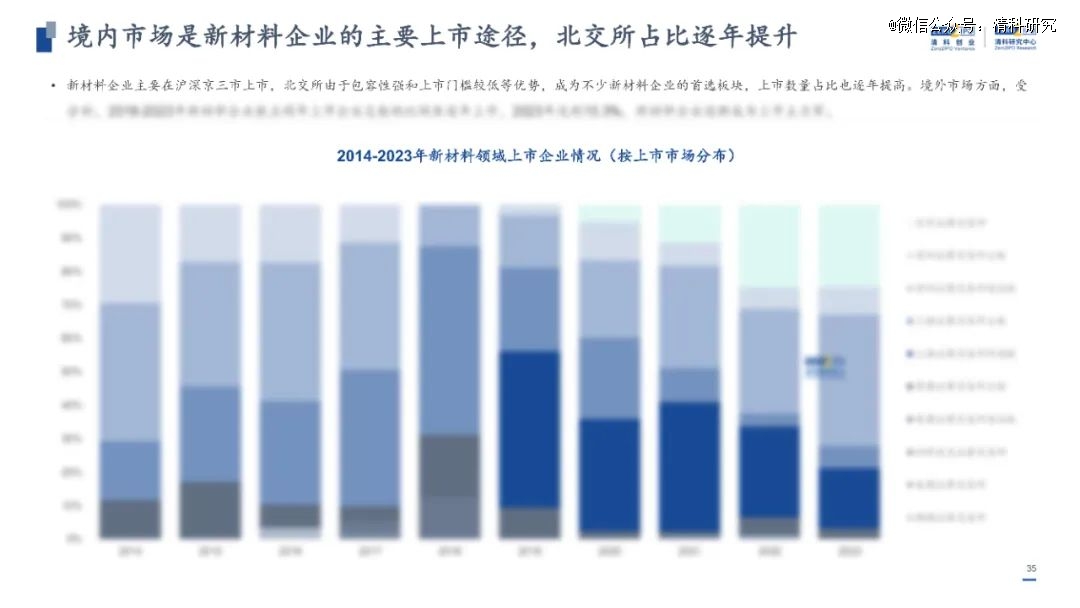

被投企业IPO是新材料企业主要的退出方式,受益于国家政策和产业发展,新材料企业逐渐成为上市主力军;

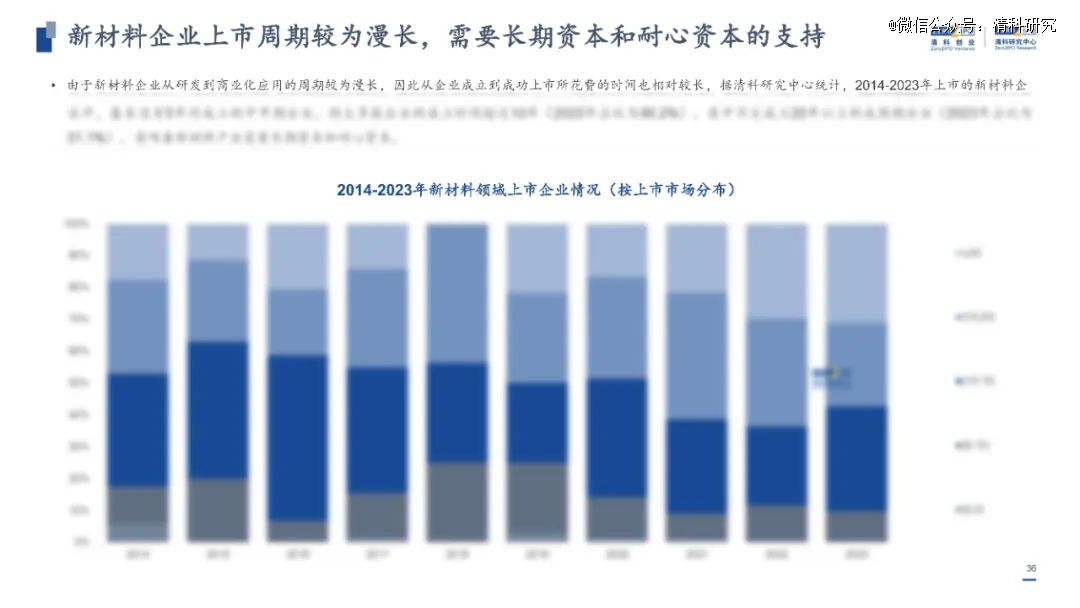

新材料企业从研发到商业化应用需要时间积累,因此上市周期也较为漫长,需要更多长期资本的支持;

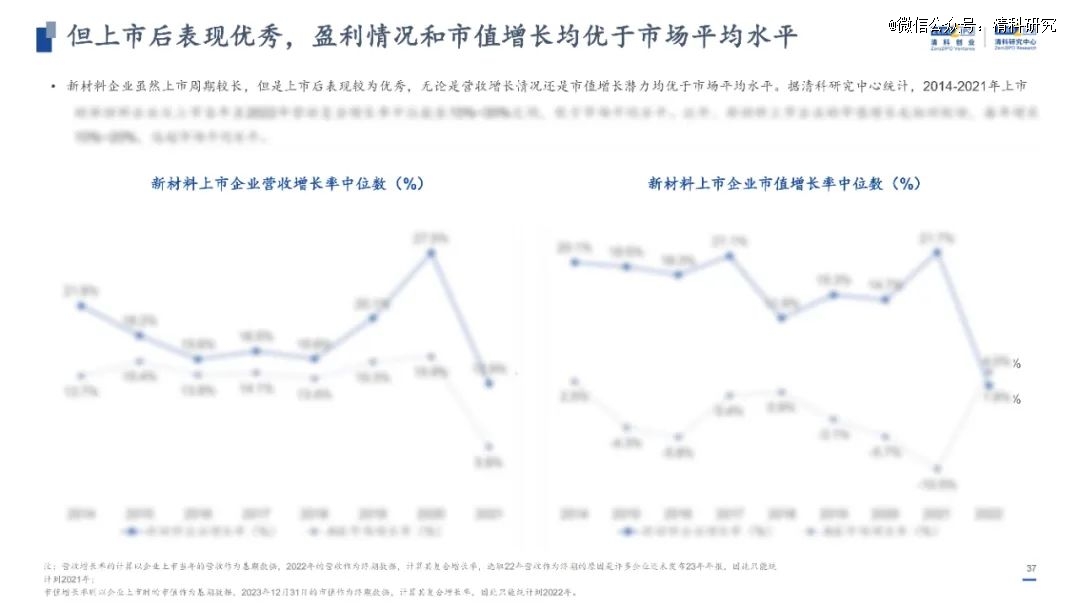

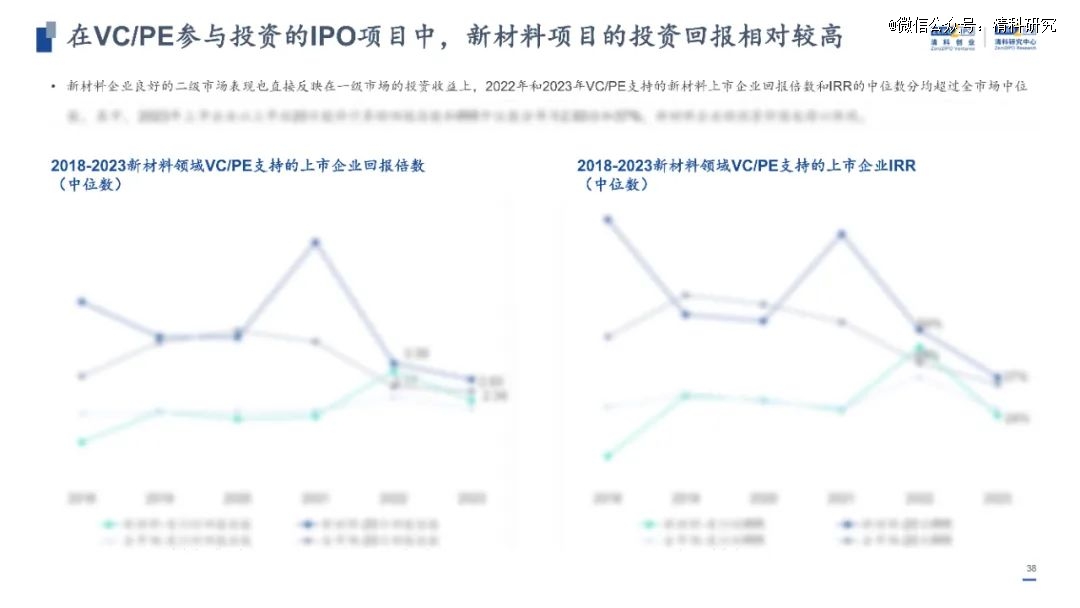

但从上市表现来看,新材料企业为投资者带来的回报也相对较高。

细分领域

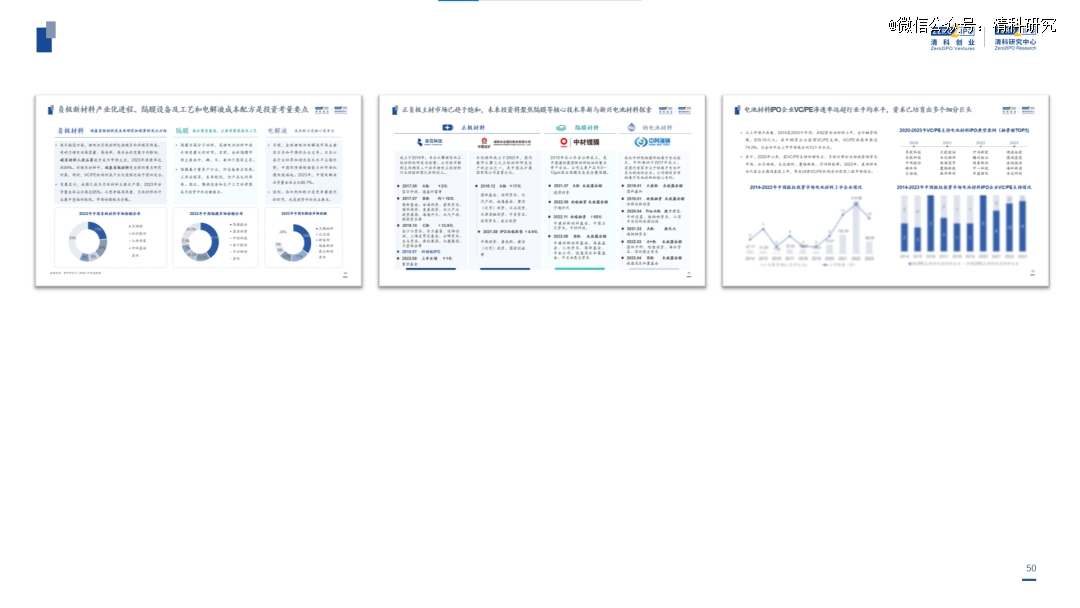

电池材料:随着下游应用市场发展,电池材料的投资活跃度逐渐提升,增速远超其他细分领域。由于锂电池长期占据市场主导地位,锂电材料的吸纳资金能力突出,此外,钠、氢等新兴电池材料关注度日益上升。聚焦于锂电池,其正极材料规模体量*、成本占比最高,曾是VC/PE机构最为关注的投资领域。但锂电正极已培育多家成熟企业,后续投资重点将聚焦隔膜核心技术,此外新兴电池材料也值得关注。

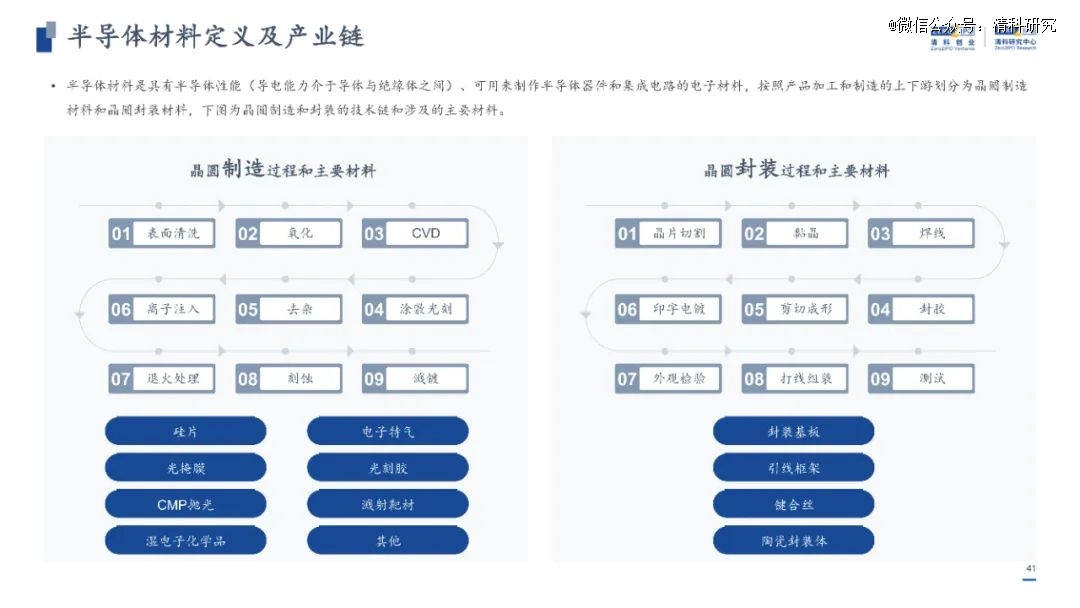

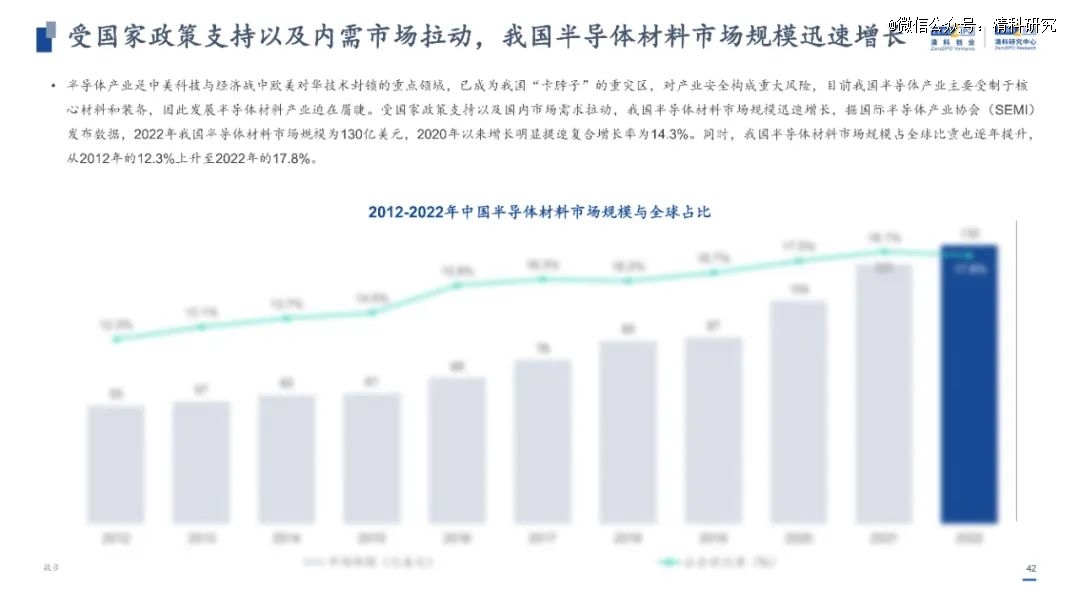

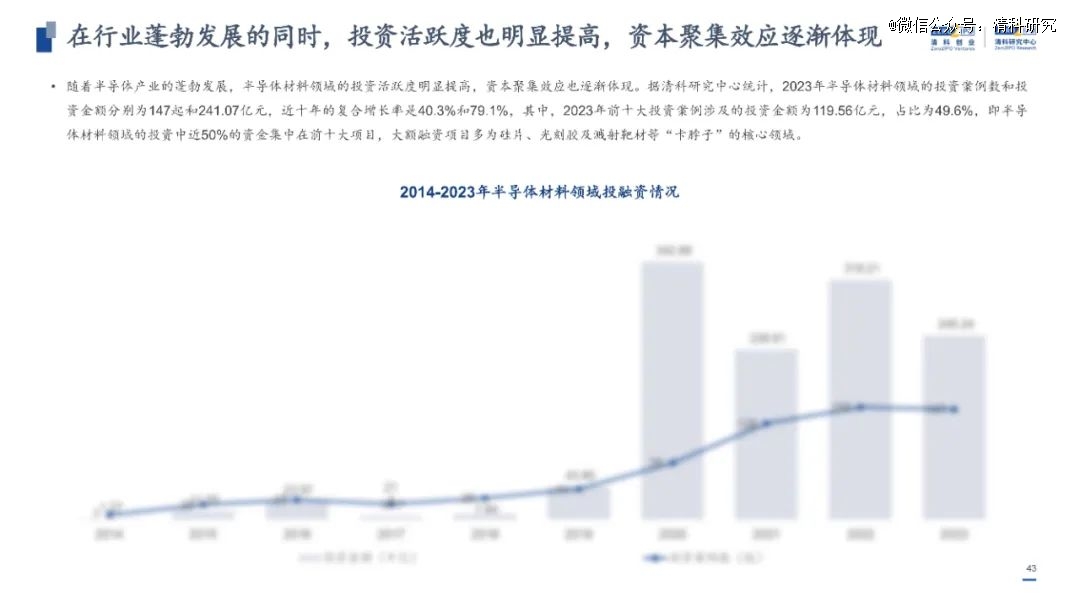

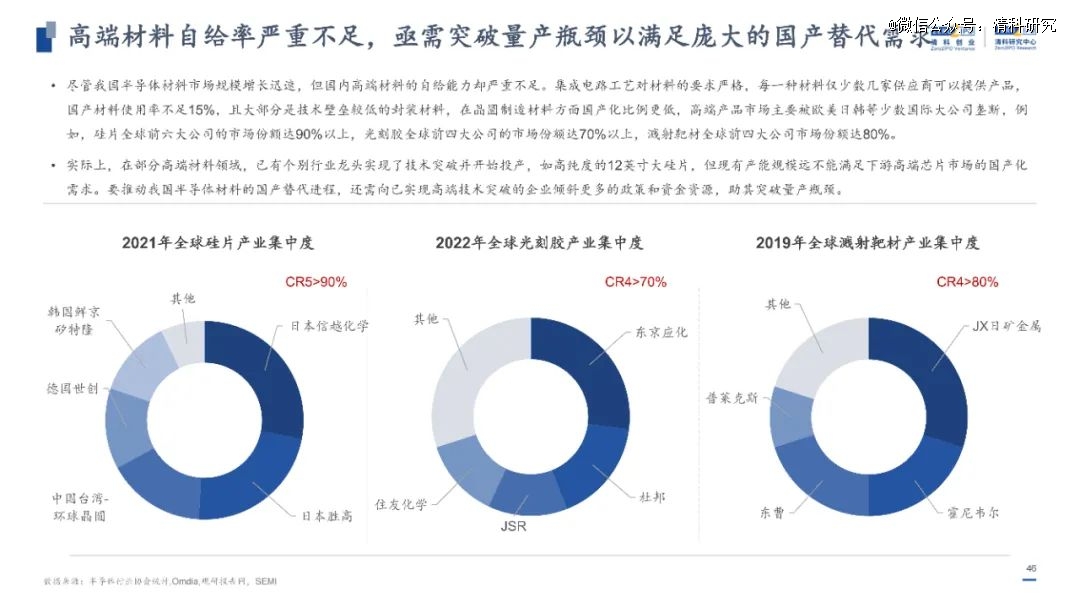

半导体材料:受国家政策支持以及内需市场拉动,我国半导体材料市场规模迅速增长。在行业蓬勃发展的同时,投资活跃度明显提高,资本聚集效应逐渐体现,各地开始积极培育本土半导体材料企业。目前,第三代半导体关注度较高,投资机构积极布局,同时第四代半导体逐渐进入视野。尽管我国半导体材料市场规模增长和技术迭代迅速,但国内仍然存在高端材料自给不足的问题,投资者可重点布局高纯度硅片、光刻胶和溅射靶材等领域。

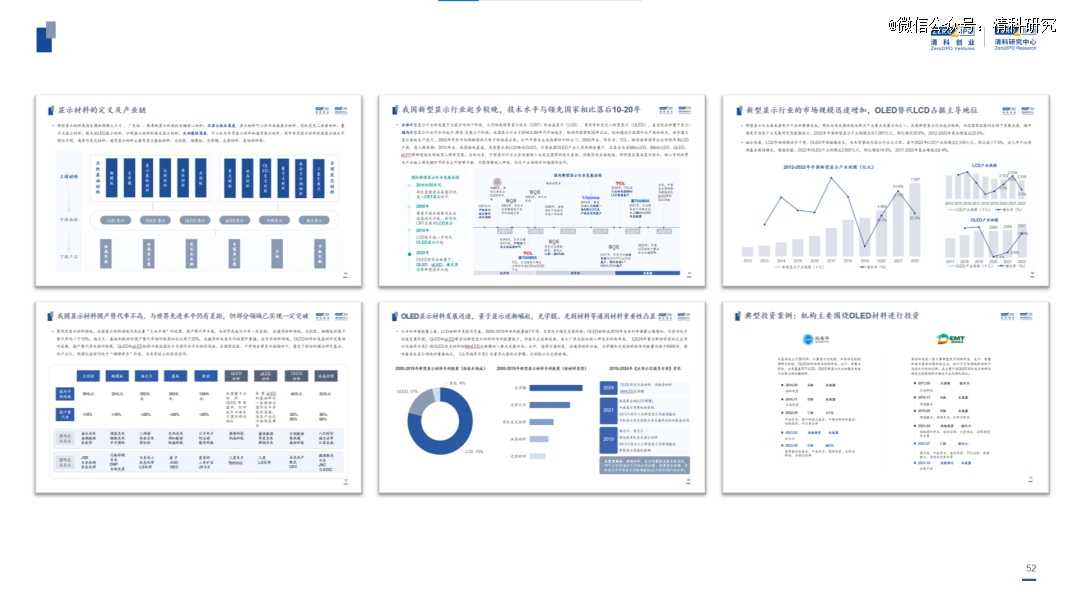

显示材料:我国新型显示行业起步较晚,但发展速度较快,近年来OLED逐渐替代LCD占据主导地位。聚焦显示材料领域,我国显示材料国产替代率不高,与世界先进水平仍有差距,但部分领域已实现一定突破。其中,LCD材料开发较为完善,OLED材料是重点方向,也是投资机构主要布局的领域,此外,QLED和μLED等其他新型显示材料也逐渐进入视野。除专用材料外,光学膜、光刻材料等国产替代率较低的通用材料也受到投资者关注。

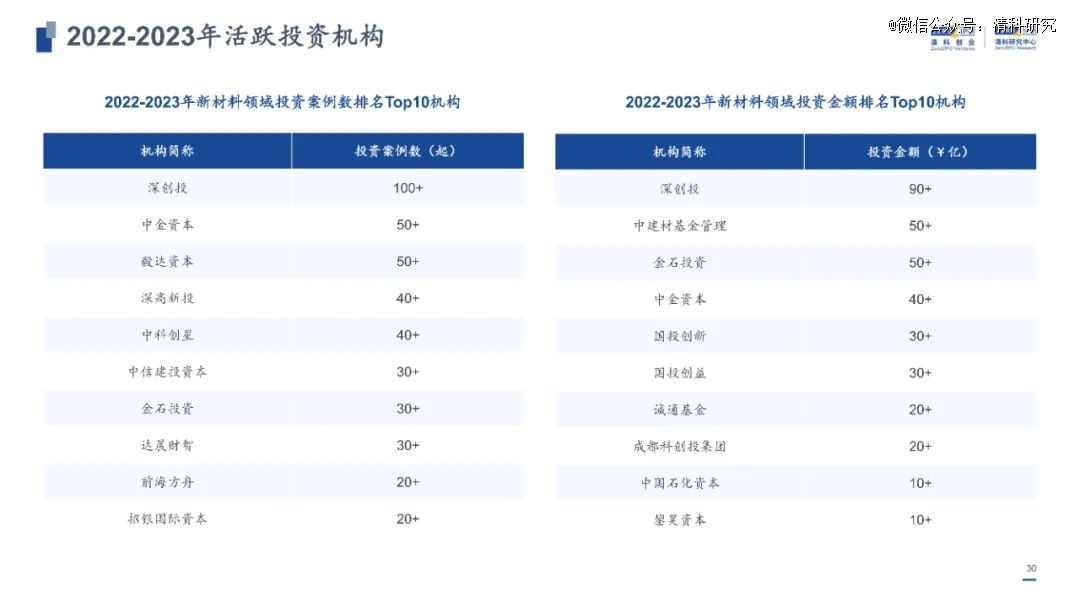

典型投资机构

完整报告:《2024年新材料行业投资机遇研究报告》

了解更多:https://report.pedata.cn/1700098909911066.html