5月21日收盘后,广东省卫健委关于医疗美容外科新增了激光治疗、注射及填充等项目的调整消息在市场引起热议。

主要系,在广东省医美机构的美容外科业务项目新增下,玻尿酸等注射产品销售有望放量。

在上述消息驱动下,5月22日医美板块在资本市场开始活跃。其中,华熙生物作为玻尿酸原料+注射产品的供应商企业,一改前期萎靡态势,开盘涨幅达14%,领涨整个医美板块。

那么,关键是,华熙生物一直被市场关注的“增收不增利”、以及业绩增速放缓的问题解决了吗?这将决定其本次的股价上行走势能否持续?要不然单纯的事件炒作下,行情或难持续。

01 控费下,“增收不增利”问题或能解决

据2023年年报,公司主要产品包括四类:1.原料产品(主要是指玻尿酸);2.医疗终端产品(约7成收入来自医美填充除皱等产品);3.功能性护肤品;4.功能性食品等其他产品。

其中,功能性护肤品是公司业绩的主要来源,其收入贡献从2019年度的34%提升至2023年度的61.8%;同时,由于医疗终端产品和功能性护肤品业务的毛利率水平相差不多,且大于原料药和其他产品水平,故功能性护肤品毛利与营收贡献相差不多。

所以,功能性护肤品对整体业绩的扰动较大。

在上述情况下,即使2023年度公司的原料药、医疗终端产品仍在增长,但由于作为增长引擎的功能性护肤品业绩同比下滑18.45%,且是首年出现下滑,对整体业绩拖累较大,使得公司2023年度整体营收、利润均出现负增长。

而参考2023年半年报,功能性护肤业务四大品牌全线下滑,则全年收入的下滑其实是有迹可循的。其中,品牌润百颜(玻尿酸基础护肤)收入同比下滑2%;夸迪(高端)同比下滑10%;米蓓尔(主打敏感肌)同比下滑16%;以及BM肌活(成分型护肤)同比下滑近30%。

对此,华熙生物在财报中解释,2023年度公司对护肤品业务进行阶段性调整,逐步优化品牌资源配置和营销渠道结构,且功能性护肤品线上推广服务费同比降低17.13%。同时强调,公司正主动摆脱过去成功经验的路径依赖,推动公司全面的管理变革,提升运营效率。

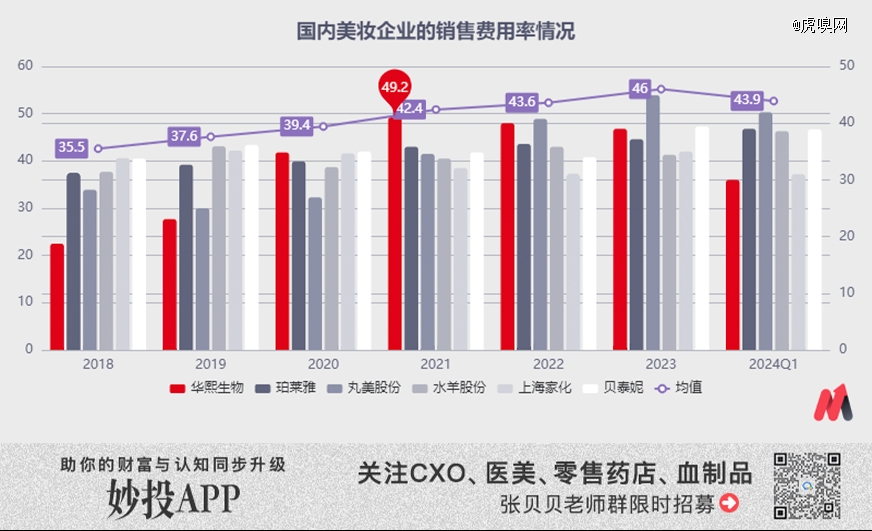

而据2024年1季报,得益于上述变革,公司销售费用减少,并驱动扣非净利润增速较高。2024Q1,公司销售费用率36.04%,较去年同期的46.39%有较大幅度下调。

这说明公司的内部组织管理变革确实是有效的,甚至未来公司的利润增速不低于营收增速也有望持续,并将提振市场情绪,驱动市场活跃。

但是,只解决了“增收不增利”的问题还不够,关键的是公司业绩能重回前期高增吗?这将决定上行行情能否持续。要知道,公司2023Q1、2024年Q1营收增速仅有4%,而刚过去的2023全年营收增速为-4%,与2018-2022年份不低于28%的营收增速差距是很大的。

由于业绩依赖公司业务的发展情况,接下来分别就功能性护肤品、原料业务和医疗终端产品发展情况逐一分析。整体看,并不乐观,业绩瓶颈期并未过。详见下文

02 护肤品竞争优势减弱

纵观华熙生物的护肤产品线发现,品牌较多却并未有差异化的大单品。

具体看,公司有品牌润百颜、夸迪、BM肌活、米蓓尔,分别主打入门护肤、冻龄抗衰、成分党护肤和敏感肌护肤。但公司真正出圈被市场记住的只有两点:

1)推出了国内*玻尿酸次抛原液“润百颜”,产品一次性用完即抛,避免了多次污染和氧化,也驱动润百颜成为华熙生物*个销售额步入10亿级的品牌。但随着可复美、欧诗漫、娇润泉等品牌相继推出不同成效的次抛精华,次抛不再是一个新鲜概念。

至于,公司润百颜旗下今年推出的胶原蛋白护肤品市场上已经有很多了,包括巨子生物、丸美股份、珀莱雅等企业均有相关产品上市,所以也不具有差异化优势,带来的业绩增量也预计有限。

2)华熙生物的旗下产品主要成分都是玻尿酸,只是成分含量不同,所以市场消费者对于华熙生物的品牌认知大都停留在了成分层面,记忆点并不在于产品本身。

则,市场对玻尿酸成分追捧时,华熙的产品销售较好;但在玻尿酸的“光环”褪去,大部分美妆企业产品均有玻尿酸成分时,产品没有记忆点的华熙生物竞争优势也减弱。

同时,前期公司虽在线上渠道投入较多,借助曾经的头部主播薇娅、*等流量效应时,护肤产品销售确实还不错。但随着线上渠道投入减弱,以及其依赖的头部主播淡出公众视野,护肤品比拼更多的是产品竞争力和品牌资产时,华熙生物的护肤品没有差异化优势的弊端开始显露。

这也是公司2023年度起着重进行护肤品大单品策略和品牌建设的重要原因。

但是大单品培育和品牌建设需要时间,所以短期内公司护肤品销售难有较大幅度的放量提升,业绩增长还是承压比较大的。

同时,这个过程少不了大笔的营销费用,公司未来销售费用率不会很低,能不继续增加就不错了。更何况,2024年1季度,华熙生物通过内部组织管理,以及渠道调整,销售费用率调低至约36%,已经几乎是国内美妆企业较低的水平了。

(资料来源:Chocie数据)

除了护肤品外,公司的医美玻尿酸“原料+产品”业务拓展压力也较大。

03 医美玻尿酸领域竞争激烈

华熙生物是国内医美行业玻尿酸“原料+产品”均布局的龙头企业,这也是2019年公司上市后市值一路走强至1500亿元左右的重要支撑。

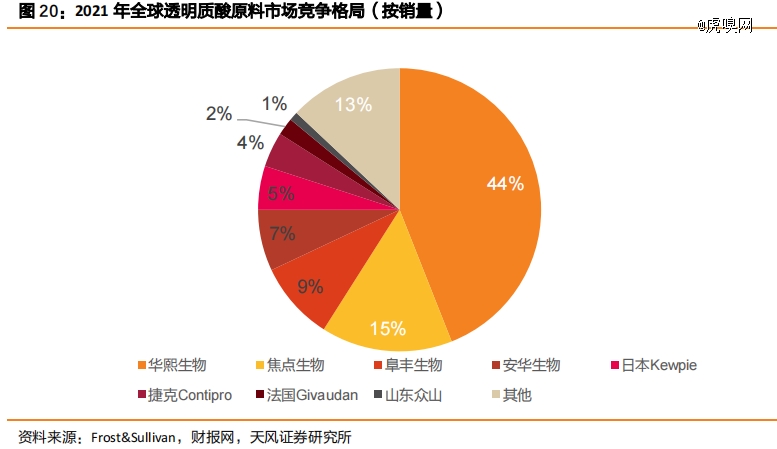

但是,华熙生物目前已经占据全球玻尿酸原料44%的市场份额,且在全球玻尿酸原料市场竞争格局较为集中趋于稳定的情况下,华熙生物市占率进一步提升的空间较小。因此,预计公司原料业务增速很难有较快的增长,未来将趋于行业10%-20%左右的收入增速。

而医美玻尿酸注射产品面临的市场竞争激烈,大多玻尿酸产品开始“以价换量”;且除了玻尿酸产品外,胶原蛋白产品或者再生类产品受到市场近期较多追捧,也抢占了医美玻尿酸的部分市场。

而华熙生物在全部医美产品均为玻尿酸产品的情况下,其实已经被“甩”到后面了。

剔除新冠疫情扰动,2019-2023年,华熙生物的医美产品收入从3.97亿元增加至7.47亿元,年复合增速17%;而同期有医美再生类产品的爱美客收入年复合增速高达51%,以及锦波生物的重组胶原类产品(医美产品为主)2021-2023年收入年复合增速高达283%等。

上述背景下,华熙生物的医美玻尿酸产品销售继续高增长的难度是比较大的。

(资料来源:各家公司公告)

注:2023年公司虽未披露薇旖美的销售额,但结合年报披露薇旖美销量575,975瓶,以及2022年出厂价711.51元/瓶,可推出其销售额约4.10亿元。

结合公司医美产品占到医疗终端产品的7成左右,而非医美产品的骨科产品在陆续参与省际联盟集中带量采购及各省挂网销售的情况下,未来销售额业绩增长可能也不会太快。则,可侧面判断,华熙生物的医疗终端产品未来业绩增长承压还是比较大的。

那么,公司近期在推进的新业务合成生物学,发展情况如何呢?

04 合成生物学新业务,需要时间“兑现”

2021年度,华熙生物开始发力“合成生物学”业务。在华熙生物董事长赵燕看来,合成生物是通向未来科技最基础的学科,在全球竞争维度中,它甚至超过芯片。

从2011-2021这十年间,全球合成生物融资规模从4亿美元快速增长至180亿美元,年复合增长率达46%。麦肯锡分析预测在2030-2040年,合成生物学每年带来的经济影响将达到1.8万亿美元至3.6万亿美元。

不过,目前合成生物学仍在推进中,未来能否成为公司新的业绩增长点,还是个未知数,也需要时间“兑现”。

05 小结

总结看,在华熙生物护肤品进行大单品培育以及品牌建设需要时间、医美玻尿酸原料市场份额较高、以及医美玻尿酸注射产品竞争激烈,而合成生物学新业务尚在培育的情况下,公司的业绩增长承压还是较大的,业绩瓶颈期还未过,也难言困境反转。

所以即使公司在事件驱动、以及通过内部组织管理调整和渠道调整实现控费,扭转了“增收不增利”的局面,但业绩承压较大下,资本市场更多的是博弈行情,投资还是要谨慎些。