星巴克会员应该感谢瑞幸咖啡。没有搅局者的出现,大杯美式不可能从30元降到券后24元。

瑞幸用户自然也要感谢库迪。没有贴身肉搏的价格战,他们喝到9.9元生椰拿铁、橙C美式的概率将大打折扣。

最近这个概率已经在加速缩水,比如多名一线城市用户发现,每周9.9元的指定饮品已经从年初的8款降到了5款,而且有两款是非咖啡类冰茶。

本月初,瑞幸还破天荒地推出了C系列「超大杯」,9.9元饮品团购券另加3元可升杯。一个「超大杯」,间接把促销客单价从9块9拉升到12.9元。倘若「超大杯」接下来卖得还不错,不排除瑞幸会将其推广到更多产品上。

在业绩面前,产品规格是不是要学星巴克,已经无足轻重了。从一季度财报及市场形势来看,当前瑞幸的主要矛盾是市占率的雄心与9块9心智之间的来回拉扯。

《降噪NoNoise》认为,对于瑞幸咖啡来说,9块9不能停,但缩水几乎是必然的。关键是缩到什么程度,才能找到规模与利润的平衡点。

01

咖啡*不好当

在不同的发展阶段,一家企业的核心命题也在不断切换。

两年前的钮祜禄·瑞幸,核心目标是证明自己真的能盈利。去年二季度以前,这个目标是由门店数量主导的规模*——2023年Q2,瑞幸门店总数和营收都超过了星巴克中国。

原本,规模胜出意味着「收割」更多利润的开始,但库迪悍然发动了价格战。

此时的瑞幸特别像两年前的美团,本以为拿下近七成外卖市场后可以像其他互联网平台一样「躺赢」,结果抖音搅局本地生活,美团不得不推出直播、特价团购等低价手段迎战,导致短时经营利润率被侵蚀。

2023年Q2开始,瑞幸的核心目标还是规模,但此时的「规模」变成一个相对指标——市场占有率。这个变化意味着,更多门店、更多营收的价值模型遭受挑战,面对同行的加速「圈地」,瑞幸只有圈到比其他家更多的用户、创造更高的营收增速,才能维持住市占率上的*。

面对每周8块8的库迪,9块9小蓝杯的出现是一个必然。

意外之处在于「杀敌一千自损八百」的惨烈程度。Non—GAAP口径下,瑞幸2023年Q1的公司营业利润率还有16.5%,自从2023年6月开启价格战后,至2023年Q4,已经降到3.9%;到了今年Q1,营业利润率直接掉到了0.1%。

更糟心的是单店数据表现。今年Q1,瑞幸自营门店的同店销售额增速为-20.3%,去年同期为29.6%;自营门店的营业利润为7.0%,同比下降18.2%。

如果瑞幸完全是直营门店,只要自己扛得住亏损,愿意持续踩油门,激进些倒也无妨。但在瑞幸18590家(截至3月30日)门店中,加盟门店几乎占到三分之一。

加盟商不仅是瑞幸下沉之战的弹药库,还是该品牌向高校、休闲、医疗、交通枢纽、景区等特殊场景渗透的触角——为了加快在上述场景的门店密度,今年1月,瑞幸推出了新的加盟方式——「定向点位加盟」。

加盟商自然都是为了赚钱而来,没有人想成为炮灰。

一名有意加盟瑞幸的福建投资者直言,大家挤破头都想加盟,是看到瑞幸的品牌效应和门店盈利能力。资深零售专家王国平告诉《降噪NoNoise》,去年零售行业都在下沉市场疯抢加盟商,零食行业争夺尤为激烈,品牌一再放低审核门槛、甚至鼓励和补贴加盟商打价格战。但瑞幸很特殊,对加盟商资质卡得特别严,似乎也不愁加盟商不够用,「因为店是真赚钱」。

但「围城」内外的心境是不一样的。《财新》曾报道,在降价之初,一名瑞幸加盟商给总部发去邮件表示不想打价格战,降价活动在门店暂停了一个月,后又在总部的要求下再次上线。

在瑞幸的公司营收中,有一部分来自加盟门店的利润分成。这或许是管窥价格战中瑞幸加盟商生存状况的一个缩影。据《界面》此前报道,瑞幸对加盟商的利润采取阶梯式扣点——毛利润2万元是起扣门槛,例如2-4万元之间扣点10%,4-6万元扣20%,一直到40%封顶。

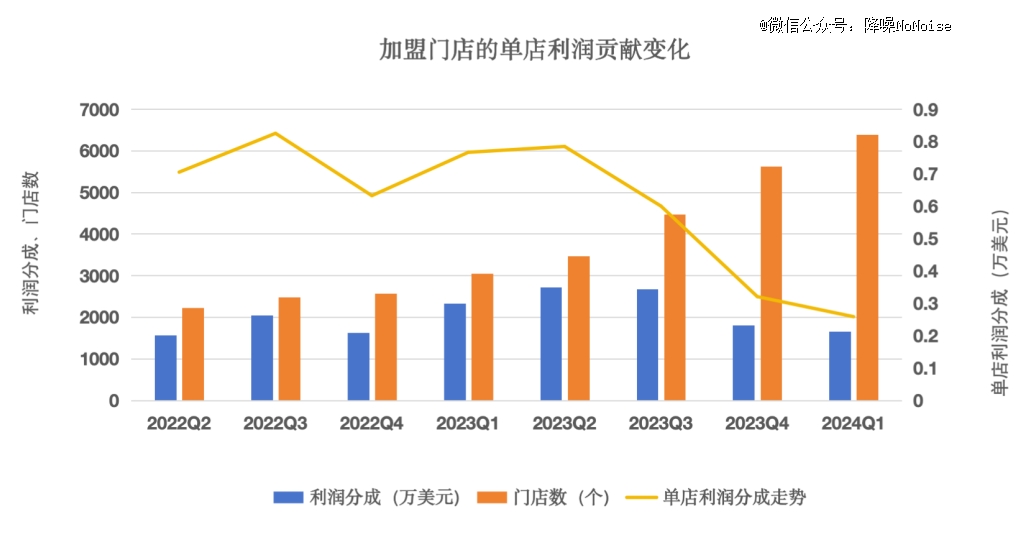

我们通过对比自2022年Q2以来的当季利润分成、加盟门店总数,发现自从2023年Q3开始,联营门店单店利润贡献下降明显。从2022年Q2的平均4.7万元(0.70万美元),下降到1.86万元(0.25万美元)。当然不排除瑞幸公司在价格战期间,主动调整扣点方案以对加盟商补贴。

▲降噪NONoise制图

但加盟商的压力显而易见。有安徽马鞍山当地连锁咖啡品牌的老板告诉我们,一个朋友新近加盟了瑞幸,前期投入七八十万元,选址在当地县城非核心商业区,「感觉压力挺大的,预计回本周期至少两年。」

而在一年前,平安证券研报测算的瑞幸门店平均回本周期在1.5年左右。

上述人士认为,现在这个周期对于加盟商来说,有一定风险。尤其在行业价格战的背景之下。比如在当地的一些瑞幸门店,9块9活动是天天都有,并且品类优惠券有一二十种。

瑞幸对此很难视而不见。要实现市占率的目标,瑞幸必须争取现有加盟商群体的支持,以及吸引到更多潜在合作者加入到这场规模之战。但前提是尽快缓解门店层面的经营压力,提高营业额增速及利润率。

更直白点说,降低9块9的杀伤力。《界面》此前报道中亦有提到,9.9元已经是当前运行效率下成本的*。

▲每周9.9元的指定饮品已经降到了5款

基于此,我们认为瑞幸的9块9接下来会进一步变相缩水。

此前宣称「9.9元优惠活动要延长到至少两年」的瑞幸CEO郭谨一,在本季度业绩电话会上的话锋已有转向之意。在被问及是否会对门店扩张战略进行调整时,他回答的是,会通过持续的产品创新回馈客户的定价策略,持续巩固市场*地位,努力创造长期价值。

字字指向收紧优惠、用新的大单品驱动销售增长。

这样更符合资本市场的期待。有利的地方在于二、三季度是咖啡饮品旺季,但麻烦的地方在于,与消费者的期待相左。

02

9块9能停吗?

今年2月,瑞幸每周「9.9元喝一杯」优惠从全场饮品均可使用,缩减到只剩8款指定饮品。

随后,「瑞幸9.9元一杯活动缩水」话题登上微博热搜。一天后,瑞幸咖啡增加了两款9.9元单品,官方APP上参加9.9元券的产品增加到10款。

这一快速回应更像是一场民意测验。没有了9.9元券,用户还会继续买瑞幸吗?

▲小红书用户们的相关讨论

从热搜评论来看,打工人「喝不起」瑞幸的「哀嚎」占了上风,还有人表示要转向幸运咖、库迪、麦咖啡等平替。

为此有人不解:调价或促销与否都是商家的自由和正常市场行为,消费者怎么还「矫情」到抗议联盟的程度了呢?即便没有9.9优惠券,一杯13.9元的生椰拿铁,跟星巴克比起来也是便宜很多了。

即便同16-17元的奶茶平均价格带相比,瑞幸也是有相对优势的。

《降噪NoNoise》认为,这背后折射的正是瑞幸的麻烦——用户心智问题。瑞幸主动加入价格战时,想用9块9锁住用户心智,并通过复购频次不断加深会员粘性。但如今来看,长期9块9也有反噬作用,不只是让瑞幸公司由盈转亏,也在消费者心理层面打下低价心智。

北京瑞幸用户「圆子」分享过她的心理转变。自打从星巴克、Costa消费降级到喝9.9元一杯的瑞幸冰美式后,她几乎已经习惯这个价位。五一假期,当她习惯性地打开瑞幸咖啡App,发现9.9元的冰美式变为了13元,以前13元的耶加雪菲美式变成了16元。这让她气得直喊「不喝了」。

要不是有互联网大厂运营经验的老公一顿神操作——App下单、付款时放弃购买,再次打开App、9.9元优惠券出现,「圆子」多少有点意难平。

作为标准的北京中产,她当然不是心疼悄悄涨上去的3块钱,只是没有对比就没有伤害而已。我们此前曾提到,心理学上有个著名的「损失厌恶心理」,当人们面对数量相同的收益和损失时,会认为损失更加令他们难以忍受。

在小红书上,有瑞幸用户吐槽,卖的9.9元团购券,以为橙C美式超大杯,买完才发现是大杯,点单时加3元可升杯,「咱就说,这个9.9还不如没有」。

悄悄消失的9块9优惠券,恰好戳中了消费者的敏感神经。瑞幸或许也高估了好不容易培养起来的会员忠诚度。

这也很难责怪消费者。国内连锁咖啡品牌的狂飙和内卷、新式茶饮品牌的跨界,客观上进一步稀释了消费者的忠诚度。

瑞幸跟星巴克卷价格的时候,大概也不会想到以后会有库迪、幸运咖等一众低价品牌争相做「瑞幸平替」。

商业竞争环境塑造了这代消费者的决策尺度。2024年一季度瑞幸咖啡新增的2292万交易客户中,有多少是冲着9块9?精于数字化运营的瑞幸,一定是有自己答案的。

即便不考虑库迪宣称的将门店优惠延续到明年年底的市场策略,短时间内,9块9小蓝杯大概率还是停不下来的,只是领取方式有可能从App优惠券弹窗转移到门店私域社群。

在市占率的雄心之下,瑞幸无法承受用户交易频次下降的风险。但可以做更多对冲动作,以补偿消费者的获得感,比如通过产品创新、合作联名,拉高客单价。

仅从数量来看,今年一季度,瑞幸上新达到22款,但跟星巴克同期的27款相比,还是差了点意思。不是说瑞幸不够努力,而是这个行业现在没有最卷,只有更卷。

去年同期星巴克只推出了9款新品,今年一下子翻三倍的背后,自然是感受到了国内市场的竞争压力。反映到业绩中,今年一季度星巴克中国收入从7.638亿美元下降至7.058亿美元;同店销售额下滑11%,原因是交易量下滑4%、平均客单价下滑8%。

与此同时,行业新增门店速度已出现降档趋势。去年12月的一份瑞幸投资研报中提到,据多方获取的数据显示,整个咖啡行业新增门店正在下降,包括头部品牌,开店速度边际上是减少的。

如果仅看瑞幸加盟门店环比数据,去年四季度,瑞幸新增加盟门店1153家,今年一季度仅增771家。

《咖门》新近统计数据也印证了上述趋势——今年1至4月,除瑞幸咖啡外,百店以上的20+咖啡品牌新开店总数较去年同期下降约37%。近一年,有超4万家咖啡店离场。

行业加速卷生卷死,瑞幸要想拉开与竞争对手的距离、进一步扩大市场占有率,更有必要走好速度与用户心智的平衡木。因为此时更多的门店,不一定意味着更高的销售预期。

这是宣战者的难题。