2023年四季度以来,受全球经济复苏势头的推动,以及红海地区紧张局势的双重影响,航运业需求呈现增长的态势,部分船司供应紧俏,甚至“一舱难求”。

海运需求的攀升,也带动了国际集装箱市场的强势反弹。以上海为例,*季度出口集装箱业务迎来了“开门红”,金额高达12.61亿元,较去年同期增幅达35.4%。

而罐式集装箱作为国际公认的理想选择,在特种货物运输领域,以其安全、灵活及高效的特点,正逐步成为化工、食品饮料等行业不可或缺的运输方式。

罐式集装箱行业发展情况如何?产业链受哪些因素影响?市场潜力有多大?

01

中国罐式集装箱行业背景

罐式集装箱具备环保性和安全性,其结构包括外壳、框架、罐体等部件,可有效避免货物和环境污染,是安全可靠的危化品和食品运输装置。生产流程主要包括六大步骤,自动化程度较高。

苏伊士运河是全球航运的关键通道之一,连接地中海和红海,约有12%的全球货物贸易需经此运河。红海危机爆发导致船舶通行量下降从而推动国际运价急剧上涨与全球海运贸易量提升。

近一年集装箱新箱库存迅速下降,行业进入去库存周期;红海危机影响下,航运企业加速提箱速度,新箱发货量激增,同时船舶公司向中国境内市场转移,沿海集装箱运输需求稳步增长。

02

中国罐式集装箱行业综述

罐式集装箱是圆柱形特种集装箱,用于安全储存和运输货物,主要由罐体、外框架和其他部件组成,采用不锈钢制造,尺寸与标准集装箱相同,可用于公路、铁路和水上运输。

便携式罐箱规范中的T代码与IMO分类相比更具体,包括测试压力、外壳厚度、减压设置和出口安排等细节,针对不同危险物质制定了具体规定,常见规格有20英尺、40英尺和45英尺。

罐式集装箱的发展历史可以追溯到20世纪60年代初,当时最初的液体运输容器是由船用油桶改造而来,用于运输散装液体货物。产能逐步由欧美发达国家向中国、南非等新兴国家转移。

行业存在以下三个特征:1.行业技术和准入壁垒相对较高;2.罐式集装箱行业与化工行业景气度相关性较高;3.租赁商与运营商客户的实际需求影响行业未来成长性。

近十多年来,罐式集装箱行业全球化趋势明显,产能向中国转移,成为世界*制造国。20英尺罐式集装箱出口数量远超进口。但旧设备数量增多,处置压力上升,服务商将更受益。

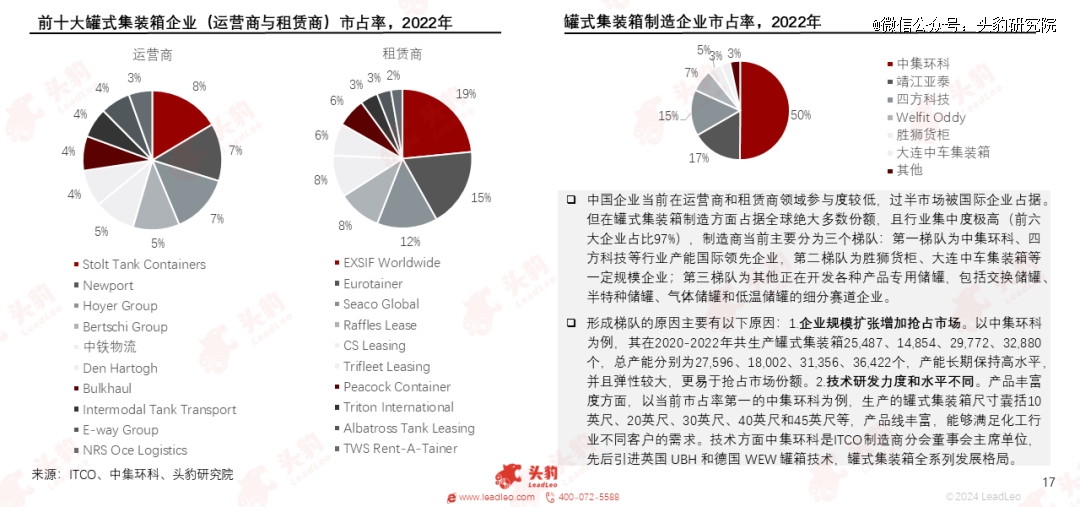

中国在罐式集装箱运营和租赁方面在国际市场竞争力不足,但在制造方面占据全球绝大多数份额,行业集中度高,企业分为不同梯队,主要因素包括规模扩张和技术研发水平不同。

2019年-2023年中国罐箱制造增量市场高速增长,CAGR为11.1%,预计2028年市场规模将达到110.9亿元。罐式集装箱优点突出与大流行期间供应链短缺成为过去五年市场规模变化的主因。

03

中国罐式集装箱产业链分析

中国内资罐式集装箱生产商主要依赖钢材等原材料,而阀门等配件占比较小;中国内资罐式集装箱制造商技术和产量经过几十年发展已大幅跃升,对外资依赖较低且出口至全球各大市场。

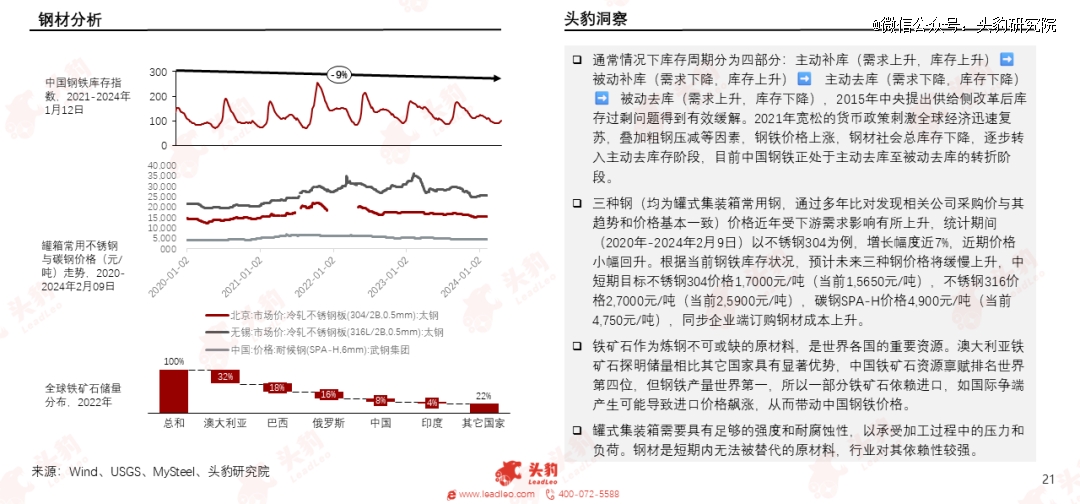

中国钢铁市场正处于主动去库至被动去库的转折阶段,钢价格预计将缓慢上升,铁矿石进口价格受国际争端影响可能上涨,对中国钢铁价格产生影响。短期内材料端被替代可能性极低。

由于全球物流拥堵和延误加剧,带动罐式集装箱头部制造企业在2020年末开始扩大生产力,以缓解港口货品存放压力,从而加剧了行业内部的头部企业垄断格局。

中国软饮料市场虽然增长趋缓,但对罐式集装箱的需求预计将保持稳定,而优化运营模式下的LNG罐箱公路运输成本较低,具备经济性,但需要液态分销系统建设来提升运输效率。

04

中国罐式集装箱驱动因素及发展趋势

政策为罐式集装箱行业提供了重要支持和引导,从多个方面促进了其发展壮大,推动了行业运输效率提升和规范性。具体方面从物流体系、补助、多式联运服务、集装箱重量监管等入手。

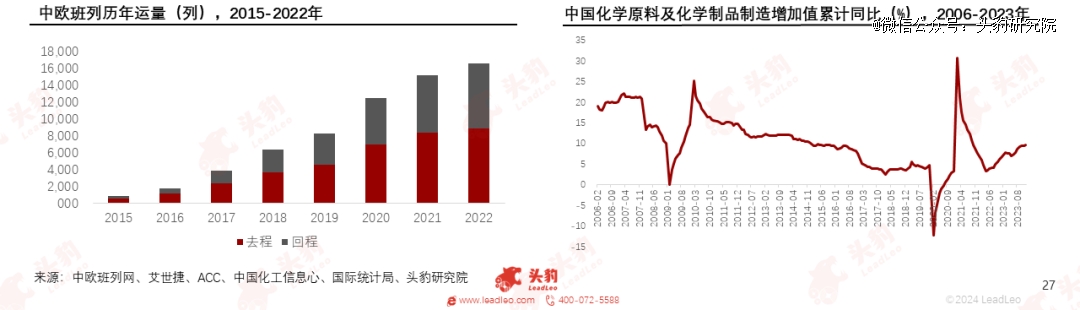

中欧班列的发展推动了中国与欧洲之间的贸易往来,促进了罐式集装箱在化工品物流中的应用。随着中国化工行业的迅速发展,罐式集装箱运输在化工品物流中的比例预计将逐步增加。

罐箱制造业在注重安全性的同时,正朝着自动化、智能化和新材料应用的方向发展,特别是在轻量化方面有了重大突破。面对排放二氧化碳的挑战,未来解决方案包括替代燃料等措施。