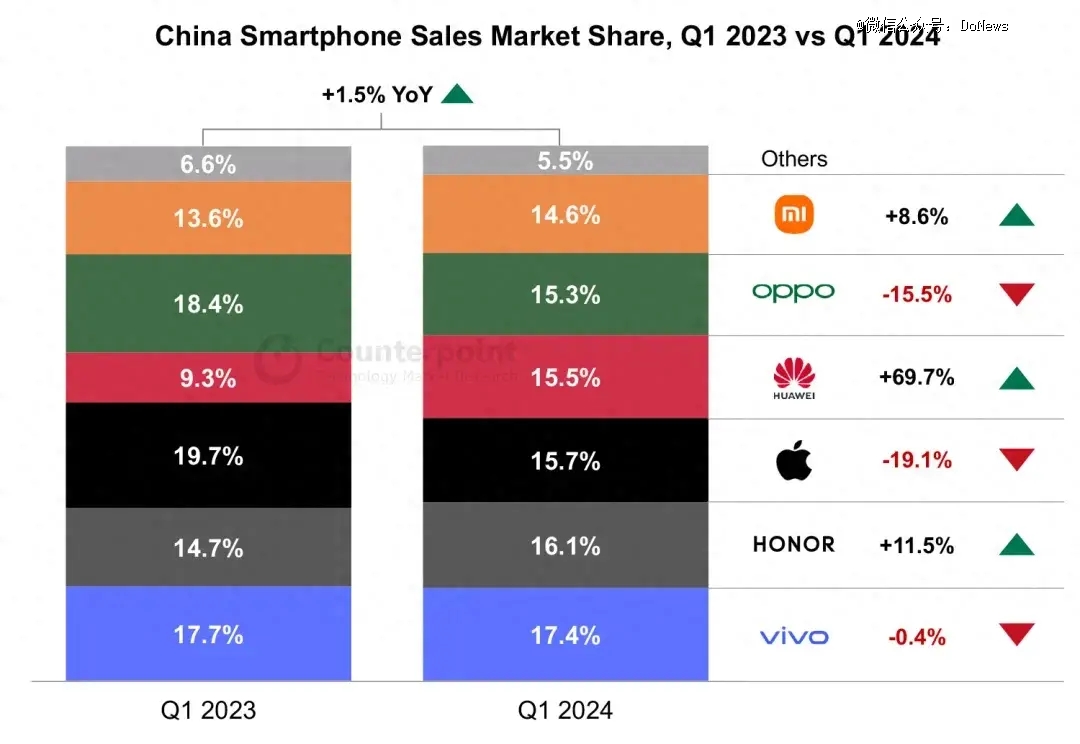

随着华为高端手机强势回归,一季度国内智能手机市场格局生变。Counterpoint、IDC、Canalys几大机构最近都陆续发布了2024年Q1中国智能手机市场数据及厂商排名,不过统计结果有所差异。Counterpoint应该是最早公布的,其表示Q1中国智能手机销量增长了1.5%。具体厂商排名依次为:VIVO、荣耀、Apple、华为、OPPO、小米。六大品牌三涨三跌。

IDC则显示Q1中国智能手机出货量约6926万台,同比增长6.5%,排名前五的厂商分别是荣耀、华为、OPPO、Apple、VIVO,其中华为增幅高达110.0%。

至于Canalys这边的统计数据又有不同,Q1时期国内手机出货量整体情况持平,销量6770万台,厂商的排名情况是:华为、OPPO、荣耀、VIVO、Apple。

过往不同机构对手机出货量以及市场份额排名的统计不尽相同,这主要是因为各机构的统计口径略有差异,但整体趋势差别不大。而这次的三份报告,有以下几个共同点:

1.Q1手机市场表现还是比较乐观

2.华为归来销量大增,Apple、OPPO下滑明显

3.荣耀来势汹汹

此前,关于“华为回归,谁影响*”的讨论声非常多,其中有不少声音表示对荣耀的影响*。令人意外的是,大盘回暖之际,荣耀不仅没有“掉链子”,还和华为一样实现了销量正增长,甚至在IDC的数据中,还超越华为以17.1%的份额拿下了市场*。

另外值得关注的是,三份报告都指出了OPPO的同比下滑,降幅为14%或15.5%。放弃芯片业务、砍掉XR板块的OPPO,将大部分力量放在对AI的布局之中,AI能否成为带动其业务增长的新引擎,还有待继续观望。

华为:失去的,我都会拿回来

华为的强势回归,是本季度的亮点。从出货量表现来看,IDC报告显示,华为在Q1的同比增长率高达110%。Canalys给出的结论是,华为经历了13个季度,重夺中国大陆市场*,凭借Mate及nova系列热烈的市场反响,出货量达1170万台,市场份额达17%。

获得这份成绩,对华为来说实属不易。过去几年,受关键芯片缺失的影响,华为手机的出货量排名从*滑落至“Others”,业绩发布会主题也变成了“求生存”。不过,人们毫不怀疑华为会打一场漂亮的“翻身仗”。

2023年9月1日,华为在没有任何官方预热的情况下开始了Mate 60 Pro的预售。据公开数据统计,9月1日当天,华为Mate 60 Pro线上、线下双渠道销量总计约80万台,创下华为手机多项历史新纪录。

Mate 60系列的火爆,直接拉动了华为手机在中国区市场份额的提升。IDC的手机季度跟踪报告显示,2023年第四季度,华为以13.9%的市场份额位居中国智能手机市场出货量第四,相较于2022年第四季度10.3%的市场份额,同比增长36.2%。

如果说Mate 60系列成功打响了华为的翻身之仗,那么新的Pura系列,大概率也会继续扩大华为在市场的优势。

4月18日,华为Pura 70再次以“先锋计划”的方式正式上市——外界认为,Mate 60的产品势能进入末期,Pura系列自然承担起稳定市场的角色。

华为再次展现出强大的产品号召力,不到一分钟即告售罄。据雷锋网报道,此次华为Pura 70系列的备货较为充足,全系在生命周期内已经备货1300万至1400万台左右。截止到七月,华为给供应链的订单在600万左右,而且从分货情况来看,只有Pro版本量比较少。

显然,华为对Pura 70系列早有规划。即便是面对iPhone 16系列的竞争,华为也有望在今年国内的智能手机市场获得不错的成绩。

荣耀:我就是我,是不一样的AI手机

荣耀在离开华为后几乎是重新开始,CEO赵明曾在接受采访时说:“那个节点上存在无数失败的可能,甚至很多人以为荣耀完蛋了。”

然而历经市场的考验后,荣耀拿了个*,市场占有率达到17.1%,比去年多了13.2%(IDC数据)。

多项数据都证明,AI是拉开差距的关键。在大模型之战中,荣耀展现出「清醒」的一面。现阶段,多数手机厂商都处于摸索阶段,更多做的是“手机AI”——将AI大模型的能力作为一个“能力包”放入手机中,提供各类AIGC应用和功能。

相比之下,荣耀选择另辟蹊径:做平台AI,聚焦更底层的系统层。荣耀的AI不是简单给手机装个大模型,也不是一个操作系统,而是一个用AI重构的操作系统。这是什么意思?我们以MagicOS 8.0中的任意门为例,用户只需要“一步”——轻松一拖,就可以完成打车、导航、专有名词搜索、商品比价、搜剧看剧等以往需要N多复杂操作才能完成的事。

简单理解的话,不是“我去找服务”,而是“服务主动来找我”。而且这种体验是系统底层的,并不需要下载一个具备AI属性的App。

荣耀算是最早一批搭上AI这班车的手机品牌,在赵明看来,2016年就已是荣耀AI手机的元年。彼时,荣耀的价值主张和核心思想就已经是用AI来重构未来的服务。

长达8年的铺垫与探索让荣耀走在AI手机的前沿,沿着清晰的AI手机战略,荣耀的产品在市场上获得了良好的反响。

数据显示,Magic6系列首销*季度出货量超过上一代首销前二季度出货量之和;搭载平台级AI的荣耀Magic V2以及其他折叠屏家族产品,去年以来,同比涨幅最高达到 675.4%。

但也需要注意的是,荣耀在对关键零部件和技术的掌控力上仍然比较依赖外部。从调查公司Fomalhaut Technology Solutions拆解荣耀X30手机来看,该手机中的零部件有相当比例来自美国供应商,其中39%的零部件为美国制造,国产零部件占比仅为10%。

另一方面,长久受华为体系的侵染,荣耀的产品可能还在使用华为原有的技术和专利授权,尤其是在通信技术、操作系统优化等方面。对荣耀来说,技术自主的问题如果得不到解决,很可能会制约其手机大模型的发展。

.OPPO:押宝AI待破局

据Canalys和IDC数据,OPPO稳居Top3,表现也很不错。

IDC指出,OPPO在中高端手机产品线中采取全新的AI战略,提升用户体验的同时销量也有所增加,全新AI旗舰系列Find X7出货量超过上一代产品;Reno 11系列也在同价位市场中保持销量*地位。

这是OPPO在AI手机上的落地成果之一,但很明显,其产生的市场效应并不如荣耀凶猛。对于大模型降临这件事,无论是大厂还是创业公司都在进行着紧锣密鼓的布局。在这种背景下,各家手机厂商的市场策略和产品布局不得不进行调整。

今年2月份,陈明永发表内部信《AI手机元年到来,手机行业将进入第三阶段》,OPPO提出AI手机的口号。而在此之前,OPPO已经向用户推出了最新的ColorOS AI新春版,重点加码了AI方面的体验,包括AI消除、新小布助手、AI通话摘要等,其他方面,还包括新春水印、禁用摇一摇广告、黑屏指纹解锁等。

毫无疑问,OPPO认为AI才是更值得聚焦和押注的领域,最近网传OPPO放弃XR业务的消息,更是进一步印证了这个猜测。

OPPO已在XR方向已探索五年,主要业务集中在MR(混合现实)和AR(虚拟现实)两个产品方向,业务整体归在OPPO研究院下。自2019年OPPO发布了*代AR 眼镜之后,这家公司几乎是以一年一款的速度推出XR产品,但始终没有一款推向市场——或许严格来讲,OPPO并未真正入局XR市场。据36Kr此前报道,OPPO的XR探索已经停摆了数月,并援引多位消息人士称,XR相关人员将转向AI方面,探索AI Device或机器人等方向。

不过OPPO并非完全放弃XR方向的研究。据时代周报消息,4月28日,OPPO方面回应称将继续进行AR的预研,同时认为“AI是引领未来的战略性技术,OPPO研究院将加大包括AI软硬件创新在内的前沿技术探索”。这也在无形中折射出OPPO目前的困境:虽然一直试图在高端市场取得突破,但中低端产品线仍然是其主要的收入来源。如何在追求高端市场的同时稳稳抓住中低端市场,是OPPO接下来必须要面对的课题。

结语

厂商们终于可以长舒一口气,因为连续三年的“漫长寒冬”正在结束。

手机圈已经好多年没有这么热闹了,AI之争徐徐展开,厂商通过“卷”芯片、卷AI吸引中高端用户。但总体而言,拥有更强研发实力的头部厂商更具优势,这些厂商也将进一步瓜分手机市场份额。

华为在重回国内市场领跑者位置的路上,荣耀、OPPO、vivo的表现也可圈可点。接下来的智能手机,无论在产品体验还是市场销量上都会有更为明显的进步,或许,手机行业将迎来一个长期的上扬曲线。