“把头寄给毛戈平!”作为“换头术”的鼻祖级人物,早些年毛戈平凭借爆火出圈的化妆教学视频,走红于各大社交媒体。

更早之前,毛戈平曾是知名演员刘晓庆的御用化妆师,而后毛戈平逐步搭建起自己的化妆品商业帝国,自2000年起,先后成立多家毛戈平形象设计艺术学校,创建了MAOGEPING、至爱终生两个美妆品牌。

随着商业版图扩展的还有毛戈平更大的资本野心,2016年毛戈平在A股市场发起了IPO冲击,但资本市场并未向毛戈平张开怀抱,七年过去,毛戈平在A股的上市申请仍然处于搁浅状态。

直到今年年初,毛戈平先是主动撤回了A股申请书,后又在4月8日转向了港股市场。从毛戈平递交的招股书看,毛戈平的商业价值不容小觑,营收利润连年攀升,且毛利率奇高。不过,在漂亮的业绩背后,也存在不少隐忧,比如被广为诟病的轻研发重营销模式,以及过度依赖单一爆品及毛戈平个人IP所隐藏的潜在风险等。

01 A股IPO钉子户斥资7.3亿剥离九鼎系

毛戈平从2016年开始就不断尝试IPO,被誉为A股“钉子户”。

2016年12月23日,毛戈平首次披露招股书,拟申请沪市主板上市;2017年9月,毛戈平二次更新招股书。但两次冲击IPO最终都无疾而终,进入停滞状态。

在毛戈平未能如愿上市的2017年,拉芳家化、珀莱雅、丸美股份、华熙生物等品牌先后乘上了资本东风,成功上市。

但毛戈平的上市梦并未就此终止,2021年10月,毛戈平首发过会,但一直没等来证监会批文。直到2023年3月,毛戈平再次更新了招股书,10个月过去后,今年1月毛戈平主动撤回了上市申请,第三次冲击IPO失败。

2024年4月8日,毛戈平转向港交所发起IPO申请。

有业内人士猜测,毛戈平之所以前几次IPO未果,与其外部股东九鼎投资不无关联。

根据毛戈平早前提交招股书显示,2015年10月,九鼎投资以7330万元以转让形式获得毛戈平10%股权,成为毛戈平公司*外部股东,公司实控人毛戈平及其家族合计持有公司81.88%股权。

而2018年九鼎集团发布公告称,因涉嫌违反证券法律法规遭证监会立案调查。2023年九鼎集团迎来了最终处罚,九鼎投资及旗下九泰基金实控人吴刚因干预公募基金经营活动被处100万元的罚款,并被采取证券市场5年禁入措施。

值得注意的是,在九鼎集团暴雷后,与其相关联的公司上市进程均受到了一定阻挠。

今年1月,毛戈平在主动撤回上市申请之后,决定与九鼎集团彻底剥离。资料显示,在今年1月份,苏州浦申九鼎投资中心先后以5.51亿、1.07亿、7190.5万元,总计7.3亿元的价格,转让了所持有的10%股份,接盘一方为向由毛戈平夫妇控制的帝景投资、深圳笃实以及苏州锦鸿。

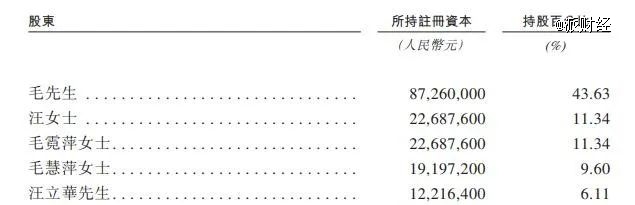

最新招股书显示,在九鼎集团撤出之后,当前毛戈平公司的股权构成中,创始人毛戈平及配偶汪立群为公司实际控制人,夫妇二人共计占股54.97%,此外毛戈平的兄妹毛霓萍、毛慧萍,汪立群的弟弟汪立华分别占股11.34%、9.6%、6.11%,合计27.05%,也就是说毛戈平家族合计持有公司股份达82.02%。

值得一提的是,从2021年开始,毛戈平公司先后四次向大股东进行派息,共计12.9亿元。按持股比例计算,约有10亿元股息进入了“毛戈平家族”的钱袋子。

02 高毛利的背后源于卖的贵,代工成本低

出生于浙江温州,毛戈平曾是一名越剧演员,20岁转行戏剧化妆,开启了新的人生篇章。1989年,通过电视剧《杨乃武与小白菜》的化妆工作,毛戈平开始在影视化妆界崭露头角,随后,与刘晓庆的合作让他迅速在业界名噪一时,当时毛戈平的化妆艺术在两部刘晓庆主演的两部电视剧《武则天》和《火烧阿房宫》中得到了淋漓尽致的展现,获得了极高的评价。

在影视化妆领域攒够了名气之后,毛戈平开始搭建属于自己的化妆商业帝国,先后成立了毛戈平形象设计艺术学校,创立了MAOGEPING高端彩妆品牌。

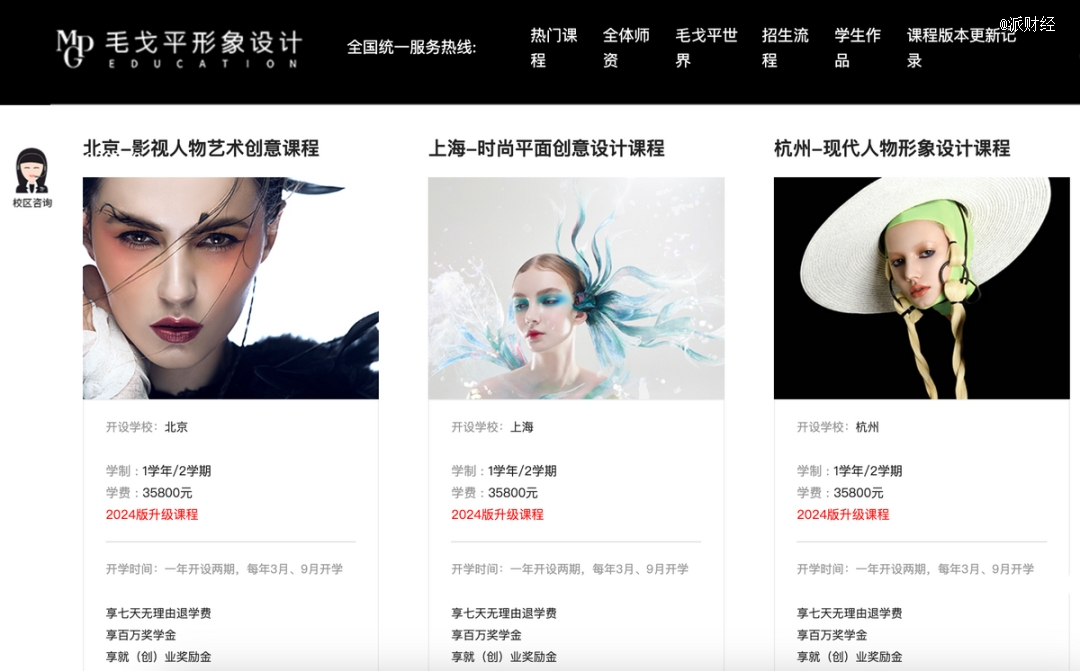

截至目前,毛戈平形象艺术学校已经在以杭州、北京、上海、成都、重庆等地开出了9所分校。根据官网信息显示,毛戈平形象艺术学校的学费为每年35800元,涵盖影视人物艺术创意课程、时尚平面创意设计课程以及现代人物形象设计课程等。

毛戈平化妆培训业务占公司营收的比例并不高,2021年至2023年分别为5.2%、3.0%和3.6%。

提起毛戈平,不少消费者*印象都是,贵。

据招股书显示,毛戈平旗下MAOGEPING品牌的两款热卖单品,光感无痕粉膏系列及奢华鱼子面膜,2023年分别实现零售额超过3亿元、6亿元,合计为毛戈平的彩妆产品销售贡献了过半收入。

在毛戈平淘宝天猫旗舰店,毛戈平的明星单品光感无痕粉膏,7.5g的卖到260元,12.5g的更是高达380元。相较之下,多数国货美妆品牌的同类产品,价格都在百元左右。比如*日记、花西子等等。

而毛戈平的另一款明星单品,奢华鱼子面膜,65g卖到700元,145g的售价为1490元。这与一线国际化妆品大牌单品看齐。

招股书显示,截至2023年12月31日,毛戈平的产品包含了378个单品,涵盖了334个彩妆单品以及44个护肤单品。2021年至2023年,毛戈平的彩妆产品销售所得收入分别为10.26亿元、10.03亿元以及16.22亿元,连续三年占据总收入比过半,分别为65.1%、54.8%、56.2%。

2023年,彩妆和护肤产品销售收入分别占产品销售总收入的58.3%和41.7%。

招股书中,毛戈平自称为*的中国高端美妆集团。根据弗若斯特沙利文的资料,公司是中国市场十大高端美妆集团中*的中国公司,按2022年零售额计排名第八;MAOGEPING是中国市场十五大高端美妆品牌中*的国货品牌,按2022年零售额计算,排名第十五。

从盈利能力来看,毛戈平业绩表现十分亮眼。

财务数据显示,2021年至2023年,毛戈平实现收入分别是15.77亿元、18.29亿元、28.86亿元, 年复合增长率达到35.3%;同期净利润分别3.31亿元、3.52亿元、6.63亿元,年复合增长率为41.6%。

毛戈平旗下拥有MAOGEPING毛戈平和至爱终身两个品牌,其中定位高端的MAOGEPING为毛戈平公司贡献了营收大头,2021年、2022年及2023年,该品牌产品销售额占公司总营收的96.6%、98.4%及99%。至爱终身系列是毛戈平面向二三线城市女性消费者成立的品牌。

从产品单价来看,毛戈平的护肤产品已连续三年保持在300元以上,2023年护肤产品单价为322.3元/件、彩妆产品单价为166.9元/件。

毛利率也要远高于行业水平,甚至可以与国际一线化妆品牌比肩。

招股书显示,2021年至2023年,毛戈平的毛利率分别为83.4%、83.8%、84.8%。这一水平不仅高于国内头部化妆品品牌,更是要比国际品牌欧莱雅、雅诗兰黛更高。

造就其高毛利率的一方面来自较高的售价,另一方面则是源于其采用了较为节省成本的代工模式,当前,毛戈平主要依赖于ODM/OEM供货商负责产品生产。

但代工模式下也存在一定风险。毛戈平在招股书中提到,正在自建工厂,提升独立生产能力。

招股书显示,截至最后实际可行日期,该公司在杭州有一个生产基地正在建设,预计将于2026年中投入运营,计划中的生产设施将用于生产彩妆及护肤品,设计年产能约为1540万件。

03 毛戈平躺平在“舒适区”

不同于多数深谙互联网营销的网红美妆品牌,依托于“化妆式体验服务”的特色,毛戈平的主战场是在线下中高端的百货商场渠道。

招股书显示,毛戈平公司在2021年、2022年和2023年,通过线下销售渠道获得的收入分别为9.66亿、10.81亿和16.02亿,分别占同年整体销售收入的64.6%、60.8%和57.6%。

而近三年来在,随着国货美妆行业内卷加剧,毛戈平也加入了线上营销大军。线上销售渠道的收入占比从2021年的35.4%增至2023年的42.4%,营收从2021年的5.29亿元营收,扩大至2023年的11.8亿元,实现了接近翻倍增长。

与大多数国货护肤品品牌类似,毛戈平也同样被质疑“轻研发重营销”。

招股书显示,2021年至2023年,毛戈平的销售及营销开支分别达到了7.63亿元、9.62亿元以及14.12亿元,占同年总收入比分别为48.4%、52.6%及48.9%。相较之下,毛戈平同期的研发支出占营收比始终未能超越1%,分别为1370万元、1455万元和2398万元,低于国内同行业。

此外,过度依赖毛戈平个人IP,是毛戈平化妆公司的一大隐藏风险,毛戈平在招股书中也提到了这一点。

值得一提的是,多次辗转于IPO申请,毛戈平上市的主要原因似乎并非是因缺少资金,相反,根据招股书显示,截至2023年底,毛戈平持有的现金及现金等价物为11.38亿元。2023年12月29日,毛戈平曾以5.93亿元的价格竞得杭州上城区望江一处商业商务用地。2024年3月,公司又获得银行融资3亿元如今尚未动用。

毛戈平在招股书中列出的融资用途显示,融资金额的25%用于扩大销售网络、20%用于品牌建设,10%用作运营资金及一般公司用途、6%用于化妆艺术培训机构。

一种观点认为,毛戈平上市的主要原因仍是聚焦在营销和品牌建设,关于核心产品的技术研发则几乎未提。一边执着于上市的毛戈平,一边却在舒适区中选择躺平了。

值得注意的是,毛戈平爆品虽然卖得好,但也被质疑“营销过度”。在社交媒体上的众多营销“种草贴”的一边倒吹捧中,不乏有一些测评博主表示,毛戈平的爆款产品十分考验专业手法,但对新手不友好,评论区也有用户跟贴表示“太鸡肋,白花钱”、“不会用”等。

在港股市场,已经有营收规模和盈利能力可观的“港股国货美妆*股”上美股份。2023年,上美股份借助主品牌韩束在以抖音为代表的线上渠道的爆发式增长,实现了41.91亿元营收,远高于毛戈平。

倘若毛戈平能顺利在港股上市,面临的业绩增长压力可见一斑。