徐新曾经反问一位前来讨教餐饮投资经验的VC同行:“难道你对餐饮赛道还不死心吗?”

投资人确实很难死心,毕竟万亿的市场规模与个位数的龙头市占率放在一起,想象力足够大。但餐饮公司也用一次次发展轨迹来印证它们的宿命:反规模经济、生命周期短的商业特征,往往使餐饮公司短暂辉煌后急速陨落。几十年来,从快餐的荣华鸡到中端的小肥羊,再到高端的静雅等无数人折戟。

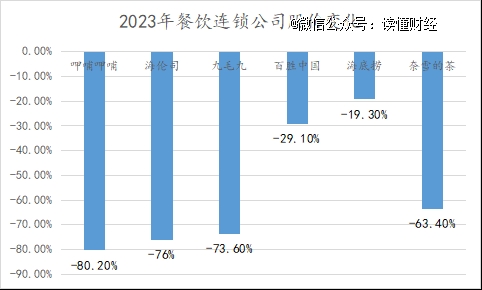

最新一批踏着过去十年消费红利的头部公司也来到转折点。2023年,海底捞、九毛九等多个头部公司营收同比增长了30%以上,但股价却下滑了20%-80%不等。

股价与业绩背离正是因为消费降级的开始与扩张故事的结束,使餐饮公司再也追不上自己曾经的高预期。本文持有以下观点:

1、餐饮复苏的逻辑只兑现了一半。去年餐饮公司业绩增长主要靠翻台率提升也就是进店吃饭的人多了。但“价升”的逻辑已经没了,大品牌们去年客单价同比减少5%至10%。而客单价下行不仅影响利润,长期有削弱品牌,使品牌丧失溢价和大众品牌卷价格的可能。

2、餐饮是消费降级*的受害者。和部分消费品成瘾性不同,餐饮口味需求多变,消费者忠诚度更低,更看重价格。企业更需要高端定位减少竞争,如中高端的海底捞实现利润回升,但中低端的呷哺仍然亏损。而当低价成为常态化以后,头部企业的护城河也在变窄。

3、餐饮扩张的故事讲到头了。海底捞等头部公司经已历了扩张后的收缩,23年公司开店明显放缓,海伦司同期减少288家门店。门店扩张放缓正是因为行业的反规模经济特征造成了扩张后的翻台率下降、利润下滑。这也意味着餐公司的门店扩张已来到天花板。

/ 01 /

业绩回暖,拉不动餐饮股价

押注餐饮消费复苏是过去一年的投资主线。但现在回过头看,餐饮业确实恢复了,但餐饮公司的股价没有跟上来。

单从行业数据看,餐饮表现相当漂亮。餐饮是消费复苏最强劲的领域,2023年国内餐饮收入突破5.2万亿元,创历史新高,餐饮消费每月都有两位数增长,全年餐饮消费增幅*社会消费品大盘13.2个百分点。

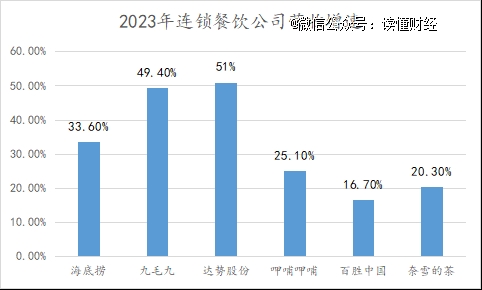

上市餐饮类公司跑得更快,主要餐饮连锁公司2023年营收同比增长均在15%以上,增长最快的达势股份、九毛九营收同比增长为51%、49.4%,海底捞营收同比增速也达到33.6%。

从财务指标看,餐饮公司的业绩增长主要靠翻台率带动,也就是说去饭店吃饭的人多了。2023年海底捞翻台率从2022年的3次/天提高到3.8次。其中,去年下半年翻台率涨到了 4.2 次/天,是疫情发生后首次超过4次/天。其它品牌中,太二翻台率从3.5次/天提高的4.1次每天,怂火锅从3.6天/次提高到3.8次/天。九毛九从2.4次/天提高到2.9次/天。

翻台率提高是客流自然复苏和品牌争相推出各项引流首段的结果,卷的最狠的海底捞甚至将服务推到门外,一路尾随消费者来到了演唱会的门口,提供大巴、荧光棒、话筒和音箱,并设置了粉丝限定狂欢区进行“演唱会续场”。

翻台率对餐饮的重要性不言而喻,翻台率越高直观的体现就是门店排队的人越多,构成了餐饮复苏的基础。如今餐饮复苏也得到了业绩层面的兑现,那餐饮公司的股价是不是也会兑现消费复苏的逻辑,迎来一波大涨呢?

真实情况恰恰相反,在经历了2022年年末一波防疫政策放开的利好消息出现短暂上涨后,2023年餐饮公司股价遭遇滑铁卢。2023年至今,餐饮公司股价下滑在19%-80%之间。其中呷哺呷哺股价下滑超过80%。

明明业绩复苏了,为什么餐饮公司的股价还是没起来?

/ 02 /

消费降级的*受害者

业绩拉不起股价是餐饮公司的增长逻辑变了。以前餐饮公司讲究量价齐升,但现在“价升”的逻辑已经没了。

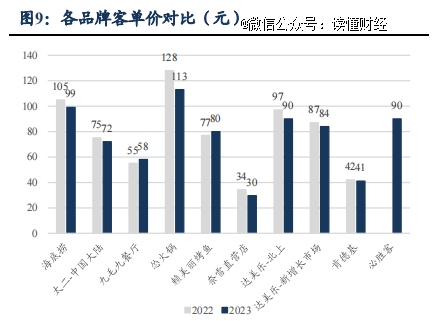

据东吴证券统计,大品牌们去年客单价同比减少5%至10%。其中海底捞客单价从105元下降到99元,怂火锅客单价从128元下降到113元。客单价是消费意愿的风向标,一旦客单价下行不仅影响利润,也削弱了品牌护城河,会使品牌丧失溢价和大众品牌卷价格。

看到这可能有投资人会说,虽然客单价下降了,但餐饮品牌的利润率没有降。但这其实离不开降本增效大法。餐饮业的原材料、租金、人力成本都下降了。最直观的体现是海底捞原本发33元工资能创造出100元的收入,现在只需31元就够了。成本怎么降下来的?去餐厅看看服务员的数量和年龄就知道了。

但成本控制终究是有限的,如果客单价持续下行,负面影响终将反映到利润上。比利润影响更可怕的是客单价下行影响品牌价值。

客单价其实是消费者的心理价位和品牌定价之间博弈的结果。它在一定程度上代表了消费者对餐饮品牌的喜爱程度及其不可取代性。当低价成为常态化以后,就会影响到商家的品牌价值,而品牌某种程度上决定着企业的竞争强度,在餐饮业尤其如此。

和大不多消费品具有成瘾性不同,餐饮口味需求多变,消费者转换成本为零,需求取向也会随着时间和消费能力发生变迁,因此内卷更激烈,更需要品牌护城河减少竞争。

举个例子,同样是火锅品类,海底捞、怂火锅的盈利能力都开始回升。但呷哺呷哺仍是净亏损的状态。很大程度上就是,海底捞、怂火锅为代表的中高端火锅保持着一定的品牌溢价、定价更高、竞对更少。而呷哺呷哺的中低端定位使他不可避免的要受到大众品牌价格战的影响。毕竟29.9元的5荤5素还包含锅底、油碟的4人火锅套餐等低价竞争已经层出不穷。

但问题是,当消费降级持续发生,谁又能保证海底捞们还能一直保持着过去高高在上的品牌定位呢?海底捞们一定也很怀念,那个客单价节节升高、门店大排长龙的2019年。

/ 03 /

终究没挣脱餐饮难扩张的宿命

消费降级是整个消费行业普遍存在的问题,消费ETF也因此一年跌了20%,但跌幅远没有餐饮行业20%-80%的跌幅扩张。这里面的核心在于,客单价下行后,很多消费企业还能靠扩张增长,但餐饮的扩张故事已经走到头了。

2020年前后,连锁餐饮可谓热门赛道,仅一年多的时间,海底捞、九毛九的股价上涨1倍多,呷哺呷哺的股价涨幅更是超2倍。彼时,资本市场相信连锁餐饮的扩张故事,毕竟万亿的市场规模与个位数的龙头市占率放在一样,餐饮扩张的想象力足够大。

因为相信,所以看见,海底捞大手一挥,2020年新开店544家,比前两年的总和还多,市值也达到4500亿港币的高点。海伦司也自信满满的大跃进,一年狂开116家店。

但从财务数据看,门店扩张的结果并不理想,新门店对对老店铺造成了冲击。海底捞的扩张中,就出现了翻台下降带来单店盈利被稀释的情况,其翻台率由大扩张前的5次/天下降到现在的3.8次/天,公司也一度由盈转亏。

也正是如此,2023年海底捞开店速度明显放缓,公司全年净增门店仅3家,至于海伦司则是比2022年减少了288家门店。

连锁餐饮扩张遇到天花板的核心在于,餐饮是个反规模效应的生意,餐饮的成本大头是人工和房租,这些成本的增加是刚性的,并不会随着门店数量增加而降低,反而会因为管理能力会被稀释,随之门店难管、食客挑剔、成本飙升、增收不增利等问题接踵而来。越扩张,生命期越短也是餐饮行业逃不开的宿命。

这种宿命也贯穿国内餐饮企业的更迭,回顾历史,餐饮公司总是短暂辉煌后再急速陨落。从快餐的荣华鸡、一茶一坐,到中端的小肥羊、谭鱼头,再到高端的静雅、湘鄂情、俏江南,莫不是如此。

其一般规律是,大量融资助力连锁餐饮企业高速扩张,与猛烈扩张同时发生的往往是经营能力下滑,待到经营未达预期,幸运的品牌还有能够实施收缩战略的机会,关闭亏损的门店。而更多的是令人唏嘘的结局,没能撑过大浪淘沙随即轰然倒下。

从荣华鸡到海底捞,违背餐饮规模不经济的商业特征,一次次规模扩张换来经营惨淡的事实,也在告诉我们,个体的努力或许很难和宿命对抗。

免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但读懂财经及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。