4月10日晚,福泰制药宣布以约49亿美元现金收购生物技术公司Alpine Immune,以获得后者治疗肾脏自身免疫性疾病的药物。福泰制药给出的收购价格对应Alpine股价为65美元每股,较4月9日收盘价溢价66.92%。

这是继诺华收购Chinook(2023年6月)、信瑞诺医药(2024年1月)以来,肾脏治疗药物领域的又一重大里程碑事件,彰显着这个“不起眼”代谢治疗领域的火热。

面对这个收购事件,国内最兴奋的可能是荣昌生物,因Alpine的核心管线ALPN-303(Povetacicept)为BAFF/APRIL双重拮抗剂,核心适应症为IgA肾病,不仅与荣昌生物的泰它西普为同靶点药物,且适应症部分重合(荣昌生物全球临床数量更多)。

另外,荣昌生物正处于现金储备的困境时期,近日拟定增募资不超25.5亿元,海外同类型药物的并购事件,无疑给公司顺利“募资续命”,续上了一“剂强心针”。

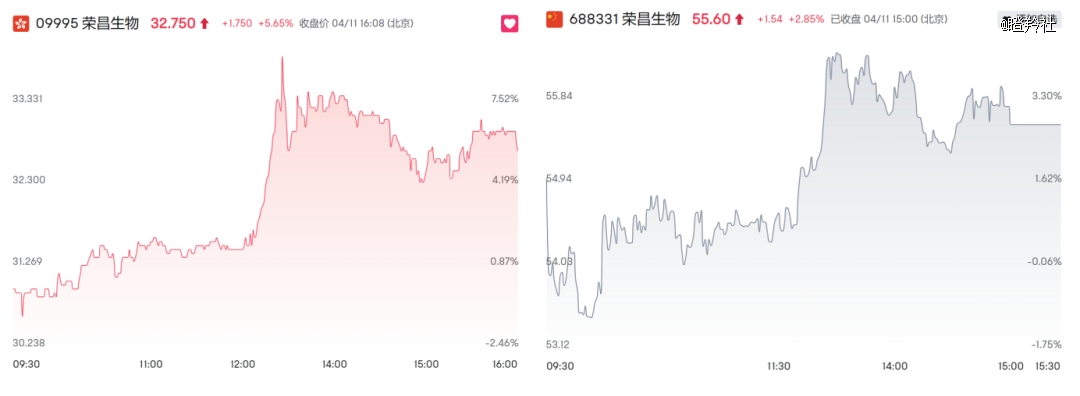

但从4月11日荣昌生物AH的股价表现看,似乎对短期情绪有所提振,但强度不高。

(荣昌生物4月11日AH分时走势)

01. 数据对比

一般自免疾病分为两种类型,T细胞介导的和B细胞介导的。

BAFF和APRIL是TNF配体超家族的两种II型跨膜蛋白,它们的受体BAFFR、BCMA和TACI在B系细胞的存活和成熟以及功能中起着重要作用,这意味着BAFF/APRIL双靶点拮抗剂可以抑制B淋巴细胞增生和T淋巴细胞成熟,从而得以有效降低B细胞介导的自身免疫应答,起到治疗由B细胞介导的自免疾病。

而BAFF、APRIL与几种涉及自身反应性B细胞的人类自身免疫性疾病有关,包括系统性红斑狼疮(SLE) 、干燥综合征(SS)、IgA肾病(IgAN)和类风湿性关节炎(RA)等。

这也给BAFF、APRIL相关靶点的治疗药物带来了广阔市场空间,如BAFF抑制剂贝利木单抗跨入了10亿美元俱乐部。

Alpine公司的Povetacicept作为BAFF/APRIL的双重拮抗剂,有潜力成为同类*药物。

Povetacicept经过Alpine公司的独特改造,APRIL被公司认为对IgA肾病发生起到重要作用,通过对Povetacicept的结构改造极大的提升了药物对APRIL的亲和力(亲和力甚至高于市场上的APRIL单抗),同时公司改造后的Povetacicept对BAFF亲和力也有提升。

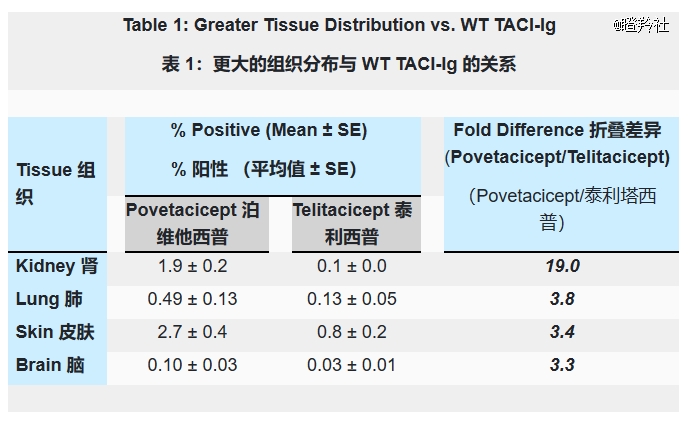

另外,从Povetacicept药力分布数据可以看出,Povetacicept在肾脏的分布是泰它西普的19倍,在皮肤中的分布是泰它西普的3.4倍,这意味着Povetacicep可能在IgA肾病、系统性红斑狼疮等疾病中拥有比泰它西普更好的疗效。

临床数据层面,2023年11月,Alpine公布了Povetacicept治疗自身免疫性肾小球肾炎(包括IgA肾病、膜性肾病、狼疮性肾炎患者)*临床数据显示:低剂量Povetacicept在皮下给药期间耐受性良好,可将IgA肾病患者的尿总蛋白肌酐比值(UPCR)降低50%以上。

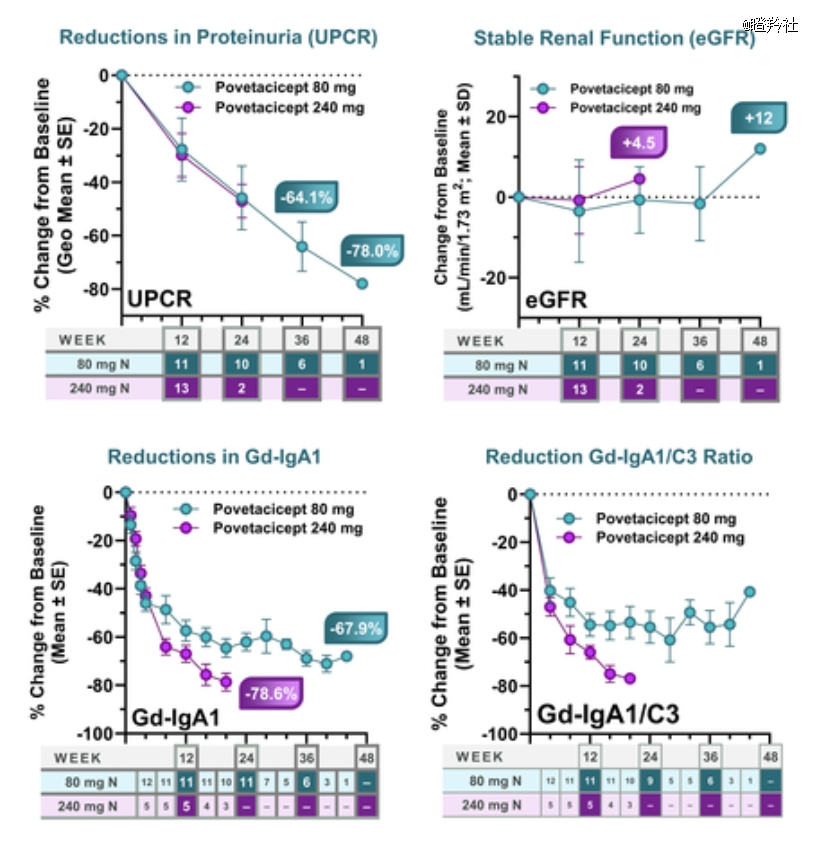

在4月最新公布的1b/2a期数据显示,41例IgA肾病患者每4周皮下注射80或240mg的Povetacicept,每4周皮下注射80mg治疗与具有临床意义的蛋白尿改善有关,在36周时6名患者UPCR较基线降低64.1%,与此同时67%患者(4名患者)达到缓解(UPCR<0.5g/g),肾功能稳定(≤eGFR较基线降低25%)且所有患者均在36周或更长时间(n=4)时实现了血尿的消退。

80mg、240mg两种剂量的Povetacicept治疗都与关键生物标志物致病性IgA(Gd-IgA1)的显着减少有关,其中80mg剂量在40周时减少了68.9%,240mg剂量在20周时减少了78.6%,以及药物的安全耐受性良好。

另一边,泰它西普最新公布的二期原发性IgA肾病临床数据显示,24周后每周给药的240mg组患者平均尿蛋白下降幅度达到49%,而160mg组患者平均尿蛋白下降幅度为25%,同时治疗组患者总体耐受,安全性良好。

由于Povetacicept公布临床数据样本量较小,以及与泰它西普入组的患者基线有所不同,所以没有可比性。不过,从各项数据来看,Povetacicept的确展现出了me-better潜力,这可能也尽管只有少量早期临床数据,福泰制药决然并购Alpine的原因。

02. 价值对比与进度对比

Alpine Immune目前拥有两条进入临床的管线,一条是Povetacicept,另外一条是在2020年与艾伯维达成合作的CD28/ICOS共刺激拮抗剂ALPN-101(6000万美金预付款,交易总额为8.7亿美元)。

考虑到后者的合作是Alpine给出了ALPN-101全球*的选择权,主动权已经给到艾伯维,假设公司可以拿到全部合作价值8.7亿美元,额外的可能是ALPN-101未来的销售分成,属于较为远期的收益。对于福泰来说,ALPN-101的评估价值在49亿美元的对价中,占比可能还不到15-20%。

临床进度上,Alpine目前针对povetacicept的研发主要包括系统性红斑狼疮研究(RUBY-2)、肾小球肾炎研究(RUBY-3)、血细胞减少症(RUBY-4),其中RUBY-3进度较快,公司计划在2024H2开展IgA肾病三期注册性临床;同样系统性红斑狼疮研究的临床也较快,已经完成了一期临床。

从荣昌生物的泰它西普全球临床布局看,该药物在系统性红斑狼疮、重症肌无力、干燥综合征、IgA肾病这4大适应症在美国已经推进到了III期或关键性临床阶段,其中系统性红斑狼疮的三期临床进度最快,2022年6月已有首例患者入组。

所以从临床进度对比,泰它西普*Povetacicept大约2年以上的身位,按照SLE适应症算可能更长,一方面存在先发优势,另一方面则是与Povetacicept具备一定的适应症差异化,目前Povetacicept尚未开展重症肌无力、干燥综合征的临床。

泰它西普作为疗效明确、进度比Povetacicept更靠前的同类药物,Alpine被以49亿美元对价收购,是否彰显了泰它西普作为同类首创药物的价值?

03. 好事or坏事?

Alpine被福泰制药收购,对于荣昌生物来说是好事还是坏事?无疑需要客观理性的分析。

1)好处

众所周知,在欧美做临床无比烧钱,荣昌生物近年现金消耗迅速的原因,很大程度因为公司步子迈得非常大,尤其泰它西普接连在美国开了多个临床,能看出公司想把泰它西普在海外做成了拿个大Deal。Alpine被并购交易显然是给肾病治疗药物领域“拱柴”,强化了投资者对于泰它西普海外BD的预期。

荣昌生物近期在做定增发行以补充资金储备,同类药物的顺利上岸,对于公司找到合适的机构或者个人投资者有很好的宣传窗口和市场教育机会,显然公司大概率能完成这一次的定增发行,为未来存续发展打进一剂强心针。

当然,Alpine并购案的热度不局限于IgA肾病领域,可能会引发市场对于BAFF、APRIL相关靶点治疗药物的思考,对提升泰它西普的关注度都是有利的。

2)隐忧

引自机车宝贝的56家药企BD方向统计,56家药企中有18%的企业对肾病方向感兴趣,其中当然不缺乏诺华、安进和福泰等公司的身影。

在Alpine被福泰制药收入囊中后,意味着潜在可买下泰它西普的大药企又少了一家(同时考虑部分肾病及自免管线较完备的MNC意向也在减弱),可能对泰它西普的BD及谈判空间有压缩的可能性。

其次,Povetacicept顶着“潜在同类*”的名号,可能也引发了未来其对泰它西普市场空间的挤压,可能成为潜在BD方压价或者弃购的一个不稳定因子,值得市场投资者思辨。

结语:泰它西普的BD迟迟未到来,还有一种可能是公司管理层对已有报价不甚满意,想要用海外临床结果去撬动更大的交易价值,或许最终的买家会像和黄医药与武田的交易一样,在美国三期临床尘埃落定后才徐徐出现。

显然,这是荣昌生物的一次豪赌,赢了载誉全球,输了公司则可能将进入失落时代。