2024年3月,随着那封“业内流传”的创新药史无前例大利好文件带来的热度渐渐消退,这个行业又回到了3月份之前,从极盛转为极衰之后的冷静。

在这样一个行业的“贤者模式”之下,无论是重磅产品的关键进展,还是创新的合作/交易模式被摆上台前,大事小事都很难再激起整个行业层面的水花。因此,同样是在三月,荃信生物上市之后,这样一家“自免第 一股”很少能象往常一样引起轰动。

作为2024年第 一家走18A规则IPO的生物创新药公司,荃信公开募资金额仅为2.39亿,和前几年动辄两位数的规模相比,堪称打骨折价,并且主要认购对象都是基石投资者。即便如此,最终净募得额也仅有1.63亿,但总归是“上了岸”。

这家专注于生物大分子产品的公司,并没有把总部&生产基地放在满大街抗体的BioBay,也不是坐落在国内生物技术前沿阵地的张江,而是选择了近两年异军突起的生物医药园区,江苏泰州——属于积极拥抱地方政府的典范。

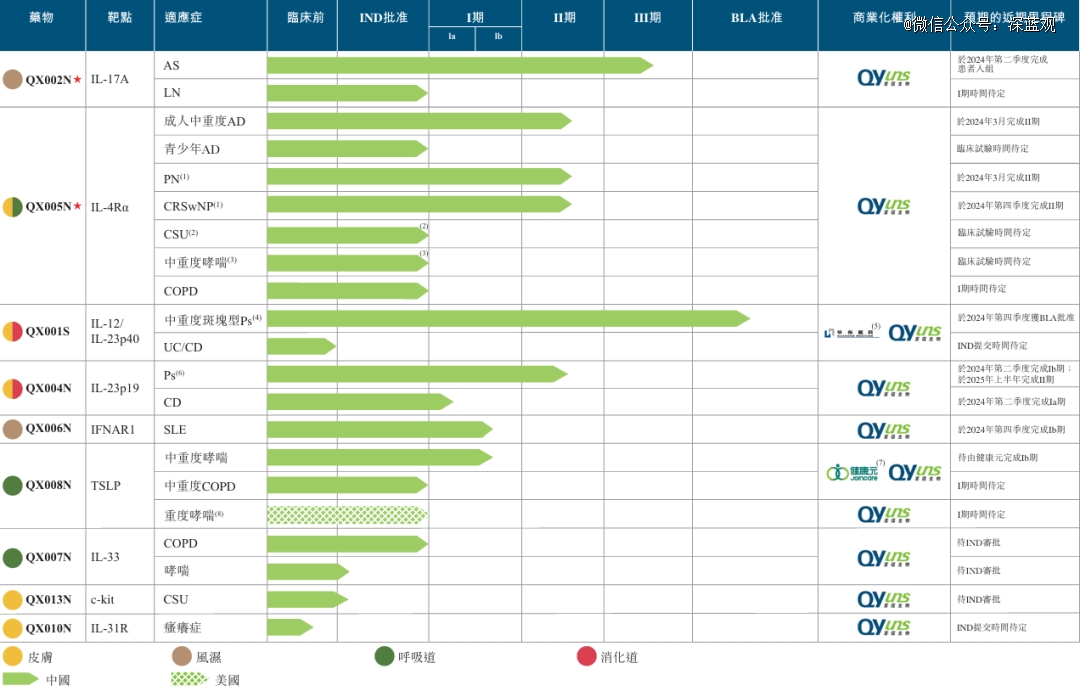

从管线上看,荃信找到一条低成本的创新路:对整个自身免疫病大分子药物涉及到的靶点全部me too一遍,自免在中国是一块肥厚却又难啃的市场,荃信在速度上不快不慢,铺设了许多管线。

而背靠股东方华东医药,荃信自身的商业化有一定基础,这也决定了在礼来、武田、诺华等自免原研单抗都已经进医保的情况下,未来荃信大概率是会来充当把整个单抗类自免类药物价格打下来的主力军——这是当前中国市场里me too玩家的宿命,但也是国家药品行业顶层设计希望看到的结果之一。

虽然当前一个环境之下,港股的IPO相较A股要容易些,但数量仍然少了很多,尤其是生物医药行业。荃信的上市,更多反映了当下环境对生物医药公司的一个选择。

01、隐秘的操盘手

在中国能走到IPO的生物创新药公司,大多数有一套标准的公式:80年代留学+藤校/对标诺奖级实验室毕业+工业界做到VP级别+2010年前后回国创业,然后便是押中了某一两条热门赛达被知名投资人相中,然后走出来。

荃信生物的董事长裘霁宛并没有遵循这条上岸之路。

关于这位复旦的高材生如何连续创业、并押中自免赛道,从九源,到泰康,再到荃信完成三级跳,以及和华东医药的渊源已经见于诸多媒体报端。总结下来就是一位本土非海归选手的励志故事。

但生物医药行业从来不是个人英雄主义,荃信生物的上市,离不开公司的另外一个资本的操盘手,余国良。

作为一生物医药行业的老江湖,余国良身上的标签多到数不清:复旦系、诺奖实验室、中 美冠科、奥博资本、百华协会……基本上半个生物医药圈里都有他的影子。

虽然招股书里余国良在荃信挂的title只是公司顾问,但其本人从2015年到2022年一直担任荃信的非执行董事。余国良持有荃信的股份只有0.68%,但其孪生哥哥余国安和裘霁宛二人共同控股(各占50%)的杭州荃毅是荃信生物的创始发起方,即使经过一轮轮的融资稀释,IPO之后仍占公司18%的股份。

余国安虽然对外的口径同样是“20年生物医药行业从业经历”,并且是两家抗体试剂&测序公司(杭州宜康和杭州量康)的创始人。但明眼人都能看出,这背后基本都是帮弟弟做出面的人,两家测序公司,也是余国良参与创建。

而对于同属于复旦系的裘霁宛,自毕业后就一直跟生命科学打交道,自然避免不了和这位老学长产生交集。裘霁宛创办荃信之前的一段经历,最终卖给迈威的泰康生物,也是余国良和裘一起创办的。而这家公司开发出来的兔抗技术,后来也成了荃信白介素抑制剂抗体的核心开发平台。

从媒体报道里,裘霁宛在卖掉泰康之后已经财务自由,但这一次,他和余国良新做的盘子,可能不仅仅只是套一波现这么简单。

02、拥抱地方政府

余国良自有自己的朋友圈,但两人做荃信这家公司,对资源的引进也是不拘一格。

裘霁宛的*份工作在九源,这家由华东医药参与创办的、关注生物大分子药品的创新公司虽然设立很早,但一直没做出啥水花。公司销量最高的产品来自于母公司华东,而华东又常年位居九源的前五大客户之列。

虽然裘霁宛在九源干了11年,但始终没有拿出特别亮眼的成绩,不过这段经历为后续荃信和华东的合作奠定基础。

从九源出来,到底是余国良主动找到了裘,还是他想加入师兄的圈子就无从得知了。两人创立泰康之后,江苏泰州主攻生物医药产业的园区——中国医药城,主动找到了裘,三番两次一通游说,说服了泰康把公司定在了这座背靠华北平原的城市。

而这之后的荃信,由裘霁宛和余国良的哥哥余国安共同设立的杭州荃毅所发起,Pre-A轮找到了生物医药投资老将倚锋资本,自此之后几乎每一轮融资,都有来自泰州的政府基金加持。

因为地理位置不佳,所以泰州生物医药园区的服务要比北上苏要拼,地方政府这种送地、送政策又送钱的服务,大概是荃信以及之前泰康在这里安家的原因。而荃信也把公司总部、研发以及产业基地都放在了泰州,并没有半路搬到地理、人才环境条件更好的其它地方。

2020年,裘霁宛的老东家华东突然以3.7亿的大手笔参与进来,直接晋身公司第二大股东。除了裘的这层关系之外,更多还是两家公司都有自己的算盘:华东彼时正处于创新转型的过程,急需要一些新产品来填充自己的创新管线;而荃信,作为一家后起的biotech,所以便只能寄希望于有成熟商业化团队的企业来提前做好产品落地的布局。

华东溢价入股的同时,以3000万首付款及后续里程碑拿到了荃信的核心产品QX001S(IL-12/IL-23抑制剂)的中国区权益,值得一提的是,CMC这块还是留在了泰州,因此中国医药城每年还能有一个念想。

但协议里提到,荃信将和华东共同开发以及商业化这款产品,因此最终落地之后,裘霁宛在两地奔波,应该是常有的事。

03、“赛道式”降低治疗成本

荃信的产品进度其实算不上晚,但其选择把自己*核心产品交给华东,除了提前在生物医药寒冬来临时找到一个“倒不了”的合作伙伴,更多的还是源于自免这类产品,看起来虽然光鲜,但商业化是着实难做。

自免类疾病结合了肿瘤的症状重和慢病领域里需要长期用药的特点,支付是一大问题,在国内市场的受重视程度一直远低于欧美国家。

在市场教育方面,不论是患者还是医生对疾病认知都存在不足。虽然有强生、罗氏、诺华等MNC一直在国内市场做努力,但这类疾病终究只能起到缓解作用,不像肿瘤一样,至少还有个PR/CR的目标可以期待下。

但海外的自免患者在很早就对生物类制剂习以为常,中国的特应性皮炎以及强直患者不可能一直停留在“简单擦擦止痒膏、吃两片止痛药”就完事的治疗理念上。供需两侧都在变大,会共同推动这个千亿市场慢慢落地。

从2017年开始,五年里针对炎症类皮肤病的单抗药物IND从5个一下子上升到22个,君实、康方、恒瑞均参与到自免的布局中。相比之下,荃信的优势在于针对主流的自免靶点几乎做到了全覆盖。

荃信的进度不算最快,康诺亚已经跑在了前面。而且,大家做的都是me too,而针对自免类疾病,只要安全性能保证,产品与产品之间临床数据差异很难大起来。

但荃信这家公司能给去一些估值,原因无它,就在于单一布局。比如科伦博泰,比如映恩生物,都是押中了ADC的红利,康方这两个字和双抗绑在了一块,这样的属性比较单一的公司,更能吃到整条赛道的红利。

而相比ADC、双抗这种“技术/机理”的维度,自免属于一大类适应证,但这整个治疗领域里各疾病机理又是类似和相通的,比如TNF-a能治银屑病也能治强直,IL-4的适应证既有特应性皮炎又有系统性红斑狼疮,这两年又朝着中重度哮喘进发,这种“广泛性”给了公司一个广阔耕耘的空间。

因此,虽然按当前医保局给的预期,这一批产品单个能贡献的估值有限,但荃信除了自己做商业化,还有很多选择,比如授权给还没开自免临床的大厂,像之前跟华东合作一样。

而等到这张管线列表里的产品逐渐落地,最终都将成为牵制原研产品定价的生力军。也许等到那时候,医保局会躬身入局,来推动自免类产品在中国的诊疗习惯改变。

04、中国特色biotech

荃信的剖析完了,而跳出荃信这家公司看整个医药行业,会发现它的IPO或多或少有些象征意义。

医药行业在中国是一个强政策导向的行业,不仅体现在后端药品的临床、注册、生产以及支付都有很高的监管壁垒,更在于前期的融资、基础科学转化、各国家级科研、医疗机构的合作等等……背后都离不开政策的支持。

而过去两年泡沫出清,给全市场人做了一波深刻地认知教育:创新药在当下中国并不是一门好的生意,真正成为那种百亿产品的概率不高,至少当前的支付体系不支持这类产品的前期开发。

而像荃信这样,虽然创新程度没那么高,但是一来因为创始团队背景,吸引到足够多产业/资本要素;二来迎合地方政府招商的需求,解决“放出去的水”的流向问题;三来能找到相关方为其高昂的研发/商业化支出买单,不至于完完全全去烧投资人和资本市场的钱;最后又确确实实能解决当前一些疾病的治疗困境。

这种既要有要还要全都要的,才是真正需要的、符合中国特色主义的biotech。